Esperar un acuerdo judicial puede llevar meses, o incluso años. Por eso muchas personas recurren a financiación jurídicatambién conocido como préstamos judicialespara ayudarles a pagar las facturas mientras dure su caso. Pero una de las primeras preguntas que hacen es:

"¿Cuánto me costará la financiación legal previa a la liquidación?"

El coste exacto de la financiación jurídica depende de varios factores, como el proveedor que elija, los detalles de su caso y el tiempo que se tarde en llegar a un acuerdo.

Esta guía desglosa las tarifas habituales de financiación jurídica, explica cómo funciona el reembolso y le muestra cómo evitar comisiones ocultas y pagar demasiado.

Descargo de responsabilidad: Todos los tipos, comisiones y ejemplos de reembolso proporcionados tienen únicamente fines ilustrativos y no constituyen una garantía, oferta o compromiso de financiación. Las condiciones reales pueden variar en función de los detalles de cada caso, de la legislación estatal aplicable y de las circunstancias particulares. suscripción aprobación.

Por favor, revise su acuerdo cuidadosamente antes de aceptar cualquier financiación.

¿Qué es la financiación jurídica?

La financiación jurídica es un anticipo en efectivo que se concede a los demandantes con demandas judiciales activas. No es un préstamo tradicional. En su lugar, se clasifica como financiación sin recursolo que significa:

- Sólo devolverá el anticipo si gana o llega a un acuerdo en su caso.

- Si pierde, no debe nada: no hay responsabilidad personal.

- La aprobación se basa en la solidez de su caso, no en su puntuación crediticia ni en su historial laboral.

La financiación legal ayuda a los demandantes a cubrir los gastos esenciales de subsistencia durante las largas batallas legales sin contraer deudas personales.

Tipos de financiación legal

Los más comunes tipos de financiación jurídica incluyen:

- Financiación previa a la liquidación: Dado mientras su caso siga abierto.

- Financiación posterior a la liquidación: Se ofrece después de ganar el caso pero antes de recibir el pago.

- Financiación de gravámenes médicos: Paga las facturas médicas por adelantado a cambio del reembolso de su liquidación.

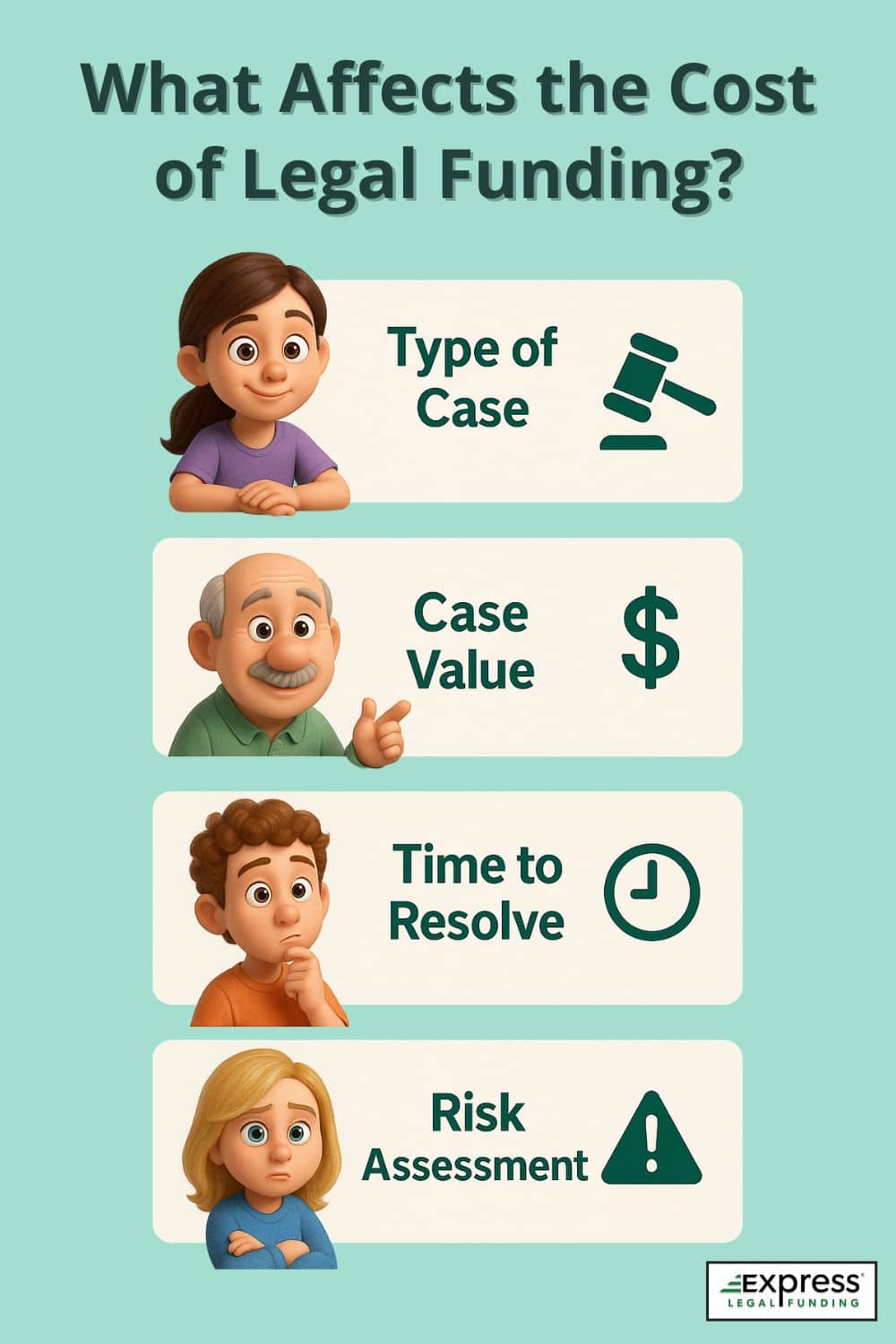

Cómo se calculan los costes de financiación legal

El coste de la financiación jurídica no es único. Las empresas de financiación evalúan varios factores para determinar sus tarifas y plazos de amortización. Entender a qué se deben estos costes puede ayudarle a comparar ofertas y evitar pagar de más.

Estos son los principales factores que influyen en el coste de la financiación jurídica:

1. Tipo de asunto

No todos los casos conllevan el mismo riesgo. Algunos ejemplos comunes son:

- Accidentes de tráfico con una responsabilidad clara pueden recibir tarifas más bajas.

- Negligencias médicas o responsabilidad del producto casos suelen implicar más incertidumbre y costes más elevados.

Cuanto más previsible sea el resultado del caso, más favorable puede ser el precio.

2. Valor estimado del caso

Las liquidaciones previstas de mayor cuantía suelen dar derecho a importes de financiación más elevados. No obstante:

- Un mayor valor de los casos puede reducir el riesgo percibido, disminuyendo su tarifa.

- Pero las solicitudes de financiación más elevadas pueden dar lugar a mayores importes totales de reembolso a lo largo del tiempo.

3. Tiempo hasta la resolución del caso

La financiación jurídica acumula costes a lo largo del tiempo, por lo que el más tiempo tarda en resolverse su casoCuanto más tiempo pase, más comisiones e intereses podrán acumularse, sobre todo si se trata de intereses compuestos.

Consejo: Elija un proveedor de financiación jurídica de confianza con intereses no compuestos y plazos de amortización limitados para reducir los costes a largo plazo.

4. 4. Evaluación de riesgos

La financiación es sin recursolo que significa que usted no paga a menos que gane. Por tanto, cuanto más riesgo presente tu caso, más puede cobrar un proveedor para compensar ese riesgo.

Entre los factores que aumentan el riesgo se incluyen:

- Responsabilidad poco clara

- Historiales médicos incompletos

- Retraso o impugnación del tratamiento

Las empresas de financiación jurídica utilizan diferentes formas de cobrar por sus servicios. Algunas cobran intereses mensuales, mientras que otras utilizan tarifas fijas. En la siguiente sección se explica cómo funciona cada método y cómo afecta a lo que tendrá que devolver.

¿Qué tarifas cobran las compañías de financiamiento previo al acuerdo?

Las empresas de financiación previa a la liquidación suelen aplicar una serie de comisiones al ofrecer anticipos en efectivo sobre juicios pendientesEstos honorarios pueden variar mucho en función del proveedor y de las características del caso. Las tarifas más habituales son:

- Tipos de interés mensuales: Normalmente de 2% a 4%, cobrados como interés simple o compuesto

- Tasas de solicitud o tramitación: A veces se deduce del anticipo inicial

- Costes de suscripción o administrativos: Tasas adicionales por revisión del caso

- Márgenes de intermediación: Cargos adicionales si el proveedor utiliza un intermediario en lugar de financiación directa

Explora la Guía: Corredores de financiación legal frente a empresas de préstamos para pleitos - Conozca las diferencias

Consejo: Pregunte siempre si se deducen comisiones de su anticipo y si hay un tope en el interés total para evitar pagar más de lo previsto.

Costos típicos del financiamiento legal: qué tasas de interés y tarifas pueden esperar los demandantes

| Factor de coste | Qué puede esperar |

|---|---|

| Tarifa mensual | Normalmente entre 2% y 4% al mes |

| Tipo de interés | Puede ser simple (fijo) o compuesto (interés sobre interés) |

| Calendario de amortización | Generalmente de 12 a 36 meses, dependiendo de la duración del caso |

| Solicitud / Tasas iniciales | Varía según el proveedor: algunos cobran $0, mientras que otros pueden añadir gastos de tramitación o instalación. |

| Costes ocultos | Cuidado con los márgenes de intermediación, las comisiones de remisión o los recargos administrativos. |

¿Por qué elegir Express Legal Funding en lugar de otras empresas?

- Sin comisiones ocultas ni por adelantado: Condiciones transparentes sin gastos sorpresa.

- Cuotas limitadas: Los honorarios están limitados para proteger su indemnización.

- Entrega gratuita de fondos: Sin gastos adicionales por recibir su dinero.

- Revisión del caso gratuita y sin compromiso: Proceso de aprobación rápido y sin riesgos.

- 100% Garantía sin riesgos: Sólo se reembolsa si se gana o se resuelve el caso: si no se gana, no se reembolsa.

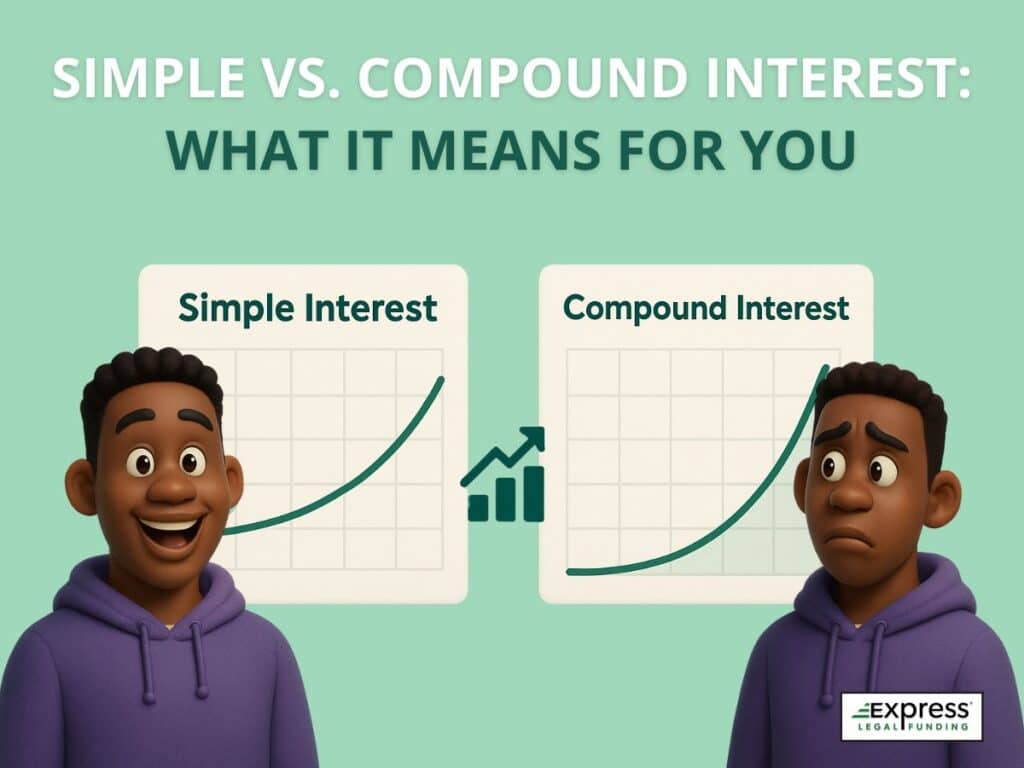

Tipos de interés simples frente a compuestos: Qué significa para usted

Interés simple:

- Basado únicamente en la cantidad que pides prestada.

- Más fácil de predecir.

- Reembolso total más bajo.

Interés compuesto:

- Los intereses se cobran tanto sobre el importe prestado como sobre los intereses ya añadidos.

- Los costes crecen más rápido cuanto más se alarga el caso.

- Puede duplicar o triplicar su reembolso.

Express Legal Funding sólo utiliza tipos de interés bajos con límites opcionales para proteger su acuerdo.

Ejemplos: Cuánto podría reembolsar por el coste de la financiación previa a la liquidación

He aquí ejemplos reales para mostrar cuánto puede costar la financiación jurídica en función del proveedor:

Reembolsos estimados del financiamiento legal previo al acuerdo con interés compuesto mensual

| Importe del anticipo previo a la liquidación | Duración del caso | Amortización estimada (Compuesto 3%/Mes) |

|---|---|---|

| $2,000 | 12 meses | $3,280 |

| $10,000 | 24 meses | $19,200 |

| $25,000 | 36 meses | $65,000+ |

Lo que esto significa:

Incluso una pequeña capitalización mensual tipo de interés (3%) puede doble o triple el importe total del reembolso si su caso tarda un año o más en resolverse. Por eso es fundamental preguntar:

- Si la tasa es compuesto o plano

- Si hay un límite de reembolso total

Estimaciones de reembolso del financiamiento legal previo al acuerdo con interés simple

| Importe del anticipo previo a la liquidación | Duración del caso | Amortización estimada (Simple 3%/Mes) |

|---|---|---|

| $2,000 | 12 meses | $2,720 |

| $10,000 | 24 meses | $17,200 |

| $25,000 | 36 meses | $52,000 |

Por qué es importante el interés simple:

- El interés simple se calcula sólo sobre el importe original de la financiación, no sobre los intereses ya añadidos.

- De este modo, el importe del reembolso se mantiene previsible y justo, especialmente en los casos más largos.

Ejemplo real: ¿Cuánto pagó Emily por su financiación legal?

Emily sufrió lesiones en un accidente de tráfico por alcance y no pudo trabajar mientras esperaba a que se resolviera su caso. Solicitó financiación legal para poder pagar el alquiler y la comida.

- Anticipo de liquidación Importe: $5,000

- Tipo de reembolso: Interés simple (3% mensuales, con un tope a los 24 meses)

- Duración del caso: 18 meses

Cuando finalmente se resolvió el caso de Emily, su abogado le devolvió $7.800 de su liquidación, que cubrían el importe original de la financiación y los intereses. Gracias al modelo de comisiones máximas y sin capitalización de la empresa, evitó los costes desorbitados que le habrían cobrado muchos otros proveedores.

💡 Si hubiera elegido un proveedor que utilizara un interés compuesto mensual, su reembolso podría haber superado los $9.000.

¿Hay comisiones ocultas o por adelantado?

Sí, algunas empresas de financiación previa a la liquidación añaden comisiones adicionales que no siempre son evidentes al principio. Estos costes ocultos pueden aumentar significativamente su reembolso total, a veces en cientos o incluso miles de dólares.

Las comisiones ocultas o por adelantado más comunes pueden incluir:

- Tasas de solicitud o tramitación

- Comisiones de suscripción o administrativas

- Los márgenes de intermediación (sobre todo si el proveedor no es un financiador directo).

- "Gastos de "cumplimiento" o "instalación

- Gastos de servicio y mantenimiento

- Tarifas de almacenamiento de documentos electrónicos

Consejo: Solicite siempre un desglose claro de todas las comisiones antes de firmar. Busque empresas que ofrezcan financiación transparente y sin comisiones, como Express Legal Funding.

Cuidado con las deducciones por adelantado

Algunas empresas de financiación jurídica pueden deducir comisiones directamente de su anticipo, lo que significa que recibe menos dinero por adelantado del que le aprobaron. Peor aún, es posible que le cobren intereses sobre el importe total financiado, incluida la parte que nunca llegó a recibir.

Estas deducciones iniciales pueden incluir:

- Tasas de solicitud

- Gastos de tramitación o suscripción

- Recargos por intermediación o remisión

- Gastos de envío

Consejo: Pregunte siempre si el importe del anticipo indicado es neto o bruto y si se cobran comisiones antes de desembolsar los fondos.

¿Existen comisiones ocultas con Express Legal Funding?

No, no hay absolutamente ninguna comisión oculta con Express Legal Funding. La transparencia es uno de los principios básicos que nos distinguen y es ampliamente reconocida tanto por clientes como por abogados.

Express Legal Funding no tiene comisiones iniciales ni costes ocultos. Todos los términos se explican claramente en el acuerdo antes de firmarlo: no hay tasas de solicitud, ni cargos sorpresa, ni gastos de bolsillo. Usted sólo paga si gana su caso, y como nuestra financiación previa a la resolución no tiene recurso, no debe nada si pierde.

¿Cómo funciona el reembolso de la financiación jurídica?

El reembolso es sencillo. Así es como funciona:

- Su caso se resuelve.

- Su abogado recibe el cheque del acuerdo.

- El importe de la financiación más los honorarios e intereses acordados se reembolsan con cargo a la liquidación a la empresa de financiación jurídica.

- Tú te quedas con el resto del dinero.

La financiación jurídica ha sin pagos mensuales, sin informes de créditoy sin cobro de deudas. Si pierde su caso, no debes nada.

¿Puedo calcular el coste de mi financiación jurídica?

Sí, puede estimar los costes potenciales utilizando un calculadora de financiación jurídica o consultando un ejemplo de cuadro de amortización como el que figura a continuación.

Tenga en cuenta lo siguiente: estos ejemplos son sólo para fines ilustrativos y no representan una oferta o precios de Express Legal Funding. Las tarifas reales, las cantidades de financiación y la elegibilidad se determinan caso por caso y pueden variar dependiendo de los detalles de su caso y las leyes estatales aplicables.

Ejemplos de estimaciones de reembolso para un financiamiento legal previo al acuerdo de $1,500 (interés simple)

| Duración del caso | Tipo de interés mensual | Total intereses devengados | Reembolso total estimado |

|---|---|---|---|

| 3 meses | 3% | $135 | $1,635 |

| 6 meses | 3% | $270 | $1,770 |

| 9 meses | 3% | $405 | $1,905 |

| 12 meses | 3% | $540 | $2,040 |

| 18 meses | 3% | $810 | $2,310 |

| 24 meses | 3% | $1,080 | $2,580 |

Esto te ayuda:

- Entender cómo afectan al reembolso los casos de larga duración

- Comparar ofertas de distintas empresas

- Evite pagar de más por una ayuda monetaria a corto plazo

¿Desea una estimación gratuita del coste de su financiación jurídica? Póngase en contacto con nosotros y le mostraremos exactamente lo que deberá antes de comprometerse.

Qué buscar en una empresa de financiación jurídica

No todos demanda de financiación son iguales. Esto es lo que hay que comprobar:

- Contratos transparentes

- Tipos de interés bajos

- Sin gastos ocultos

- Opciones de reembolso limitado

- Financiación directa (no a través de un intermediario)

- Proceso favorable a los abogados

Cuidado:

- Términos complejos o poco claros

- Vendedores agresivos

- Promesas de "financiación garantizada" sin revisión de casos

- Sociedades no reguladas o extraterritoriales

Riesgos a tener en cuenta

Aunque la financiación legal ofrece alivio financiero, es importante entender las ventajas y desventajas:

Riesgos:

- Menos dinero tras la resolución del caso

- Tarifas elevadas de algunos proveedores

- Los casos más largos pueden costar más si no hay un tope de honorarios

Cómo minimizar el riesgo:

- Pida prestado sólo lo que necesite

- Lea atentamente el contrato

- Pregunte por los topes y los tipos de interés

- Solicite la opinión de su abogado

Lea nuestro 2025 guía comparativa de empresas de financiación jurídica para encontrar y elegir el mejor proveedor de financiación previa a la liquidación para sus necesidades.

Cómo solicitar financiación jurídica

En Express Legal Funding, empezar es rápido y gratuito:

Pasos del proceso de financiación jurídica

- Solicitar en línea o Llámanos para una revisión gratuita.

- Nos ponemos en contacto con su abogado para confirmar los detalles de su caso.

- Nuestro equipo revisa su caso y le hace una oferta.

- Firmas el contrato.

- Enviamos el dinero, a menudo el el mismo día de la firma del contrato.

Hay solicitud gratuita y ninguna obligación de aceptar.

Reflexiones finales: ¿Merece la pena pagar por la financiación jurídica?

La financiación legal ayuda a los demandantes perjudicados a acceder al dinero cuando más lo necesitan. Pero es fundamental conocer los costes y elegir un proveedor de confianza.

Trabajando con Express Legal Fundingpuedes:

- Evitar comisiones excesivas

- Obtenga precios sencillos y limitados

- Financiación sin recurso: Sólo paga si gana

Solicite financiación jurídica urgente hoy mismo

Obtenga la ayuda financiera que necesita. Solicitar financiación jurídica en línea o llámenos al 888-232-9223 para hablar con un miembro del equipo hoy mismo.

¿Aún tiene preguntas? Póngase en contacto con nosotros para obtener un presupuesto gratuito y sin presiones y averiguar a cuánto puede optar.