Si está involucrado en un pleito y a la espera de un acuerdo justo, es posible que tenga dificultades para pagar las facturas o mantenerse al día con los gastos diarios. Ahí es donde entra en juego la financiación previa a la conciliación: es un salvavidas financiero que puede ayudarle a mantenerse a flote mientras su caso sigue su curso.

En Express Legal Funding, una de las preguntas más comunes que escuchamos de los demandantes durante el proceso de solicitud es:

¿Cuánta financiación previa a la liquidación puedo obtener?

La respuesta corta: La mayoría de las empresas de financiación jurídica le adelantarán 10% a 20% de su valor de liquidación previsto. Así pues, si se prevé que su caso se resuelva por un importe de 100.000 PTP, podría optar a una financiación de entre 10.000 y 20.000 PTP, pero no al importe total, ya que los honorarios del abogado (normalmente entre 331 PTP y 401 PTP) y otros gastos también deben pagarse con la liquidación.

Esta guía desglosa todo lo que necesita saber sobre la cantidad de financiación que puede obtener para su caso, lo que afecta a su cantidad de aprobación y cómo sacar el máximo provecho de su solicitud de financiación legal.

Respuesta rápida: Importes típicos de financiación previa a la liquidación

- Gama estándar: 10%-20% de su liquidación anticipada.

- Rango en dólares: Entre $500 y $2.000.000+dependiendo de su caso y del proveedor de financiación.

- Condiciones de reembolso: Sólo paga si gana o llega a un acuerdo.

- Caso por caso: El tipo de caso, los daños y perjuicios y la responsabilidad civil son factores que influyen en la oferta de financiación.

Tenga en cuenta que aunque esta financiación no se basa en su puntuación de crédito o ingresos, sigue estando sujeto a una evaluación de la solidez y el valor potencial de su caso.

👉 Pruebe nuestro calculadora de préstamos.

Mapa mental: ¿Cuánta financiación previa a la liquidación puedo obtener en mi caso?

Factores que determinan la cuantía de la financiación previa a la liquidación que puede obtener

Cada caso es diferente, y las empresas de financiación jurídica utilizan varios criterios para decidir cuánto dinero pueden adelantarle con seguridad. Aunque la mayoría de los demandantes reciben 10% a 20% de su valor estimado de liquidación, el importe exacto depende de los siguientes factores clave:

1. Valor estimado de liquidación

Cuanto mayor sea la indemnización prevista, mayor será la financiación a la que podrá optar. Los aseguradores evalúan el valor potencial de su caso basado en:

- La gravedad de sus lesiones y pérdidas económicas

- Veredictos o acuerdos similares en casos anteriores

- La solidez de su reclamación legal y las pruebas

- Posibilidad de daños punitivos o no económicos

Los financiadores suelen hacer una estimación conservadora para asegurarse de que hay margen suficiente para cubrir los honorarios de los abogados, los embargos y el reembolso de la financiación, al tiempo que le dejan un pago significativo.

2. Tipo de caso

Ciertos tipos de casos tienden a dar lugar a acuerdos o sentencias más elevados, lo que los hace más atractivos para la financiación. Entre ellos figuran:

- Accidentes graves de coche, camión o moto

- Casos de negligencia médica

- Demandas por lesiones de nacimiento

- Responsabilidad de los locales (por ejemplo, resbalones y caídas con lesiones duraderas)

- Demandas por homicidio culposo o lesiones personales catastróficas

- Responsabilidad por productos defectuosos y demandas colectivas

- Demandas por mala conducta policial que implican a agentes condenados penalmente

- Violaciones de los derechos laborales, de los derechos civiles o de los derechos de los denunciantes con documentación sólida.

Cuanto más graves sean las lesiones y los daños del caso, mayor será el importe potencial de la financiación, especialmente si responsabilidad está bien establecida.

3. Fuerza de las pruebas

Claro, convincente pruebas aumenta significativamente sus posibilidades de financiación. Esto incluye:

- Informes policiales o de accidentes

- Historiales médicos y diagnósticos

- Declaraciones de testigos

- Fotografías o pruebas de vídeo

- Documentación de salarios perdidos o daños económicos

Los financiadores quieren ver que su caso tiene sólidos fundamentos jurídicos y una alta probabilidad de éxito.

4. Límites de la póliza de seguros

Las empresas de financiación jurídica también tienen en cuenta el nivel de cobertura del seguro. Si el acusado sólo tiene una póliza de responsabilidad civil mínima, el límite máximo de liquidación puede ser relativamente bajo, independientemente de la gravedad de sus lesiones.

A la inversa, casos de accidentes con vehículos industriales o demandados corporativos suelen venir con límites de póliza más altos, lo que aumenta la financiación potencial.

5. Leyes estatales y límites reglamentarios

En algunos estados, su derecho a recibir financiación legal -y la cantidad que puede recibir- se ve afectado por las leyes locales que regulan los anticipos previos a la liquidación.

Un ejemplo claro es Illinois, donde la Ley de Financiación Jurídica al Consumidor limita la cantidad de capital que puede aportar un abogado. demandante puede deber a una empresa de financiación jurídica (o a sus filiales). La ley establece que:

"Ningún licenciatario permitirá que un deudor adeude al licenciatario, a un agente del licenciatario o a un afiliado... una cantidad principal agregada superior a $100.000, a menos que lo permita la norma."

En términos sencillos, esto significa que $100.000 es la cantidad máxima que puede recibir en anticipos totales de capital de cualquier proveedor, incluso si su caso tiene un valor significativamente mayor y de otro modo justificaría una cantidad más alta. anticipo de liquidación bajo el rango típico de 10-20%.

Este límite sólo se aplica al principal, no a los intereses, comisiones u otros gastos.

Otros estados pueden tener normas similares que establecen:

- Importes máximos o mínimos de financiación

- Requisitos de autorización

- Límites de los tipos de interés o las comisiones

- Normas de información para la protección de los consumidores

Estas leyes pueden influir en el importe que le aprueben y en la disponibilidad de financiación legal en su estado. Una entidad de financiación acreditada revisará estas limitaciones con usted durante el proceso de solicitud para garantizar su pleno cumplimiento.

🏆 Lea nuestra guía recién actualizada: Las 10 principales empresas de financiación jurídica de 2025Clasificados por puntuaciones y opiniones reales de expertos

6. Representación legal

Para poder optar a la financiación, debe estar representado por un abogado en un honorarios de contingencia (sin ganancias ni pagos). Los financiadores también evalúan:

- El historial y la experiencia de su abogado en casos similares

- Receptividad y cooperación del abogado durante el proceso de suscripción.

- Si el bufete es conocido por llevar los casos a juicio o llegar a un acuerdo antes de tiempo.

Un abogado fuerte y comprometido puede ayudarle a optar a un anticipo mayor demostrando que su caso se está tomando en serio.

Lectura pertinente: ¿Puedo obtener financiación previa a la liquidación sin el consentimiento del abogado?

7. Fase del caso y calendario de la solicitud

El momento en que solicite la financiación puede afectar directamente a la cantidad que le aprueben.

En las primeras fases de un pleito, los financiadores son más cautelosos porque todavía hay muchas incógnitas, como responsabilidad no resuelta, historiales médicos limitados o investigaciones pendientes. En consecuencia, las ofertas de financiación pueden ser menores hasta que se disponga de más documentación y el caso madure.

Por otra parte, si su caso está más avanzado, como después de la presentación de pruebas, las deposiciones, o cerca del juicio, los financiadores tienen más información para evaluar y pueden estar dispuestos a darle un mayor porcentaje de su acuerdo proyectado.

También es importante recordar que la financiación jurídica suele devengar intereses a lo largo del tiempo. Por tanto, cuanto antes recibas el anticipo, más tiempo tendrás para acumular los intereses.

Pedir prestado de su demanda demasiado, demasiado pronto, podría reducir significativamente su indemnización final una vez resuelto el caso.

Para minimizar los costes, muchos demandantes optan por aceptar un anticipo menor al principio y esperar a solicitar más financiación si su caso se consolida o tarda en resolverse más de lo esperado.

8. Anticipos anteriores o gravámenes existentes

Si usted ya ha recibido financiación previa a la liquidación de otra empresa o tiene embargos médicos o legales vinculados a su caso, eso puede reducir la cantidad de financiación adicional que puede recibir.

Las empresas de financiación jurídica no financiarán en exceso un caso por encima de lo que esperan que se recupere del acuerdo final. Si ya se ha adelantado demasiado, es posible que le denieguen más financiación o que le ofrezcan una cantidad menor.

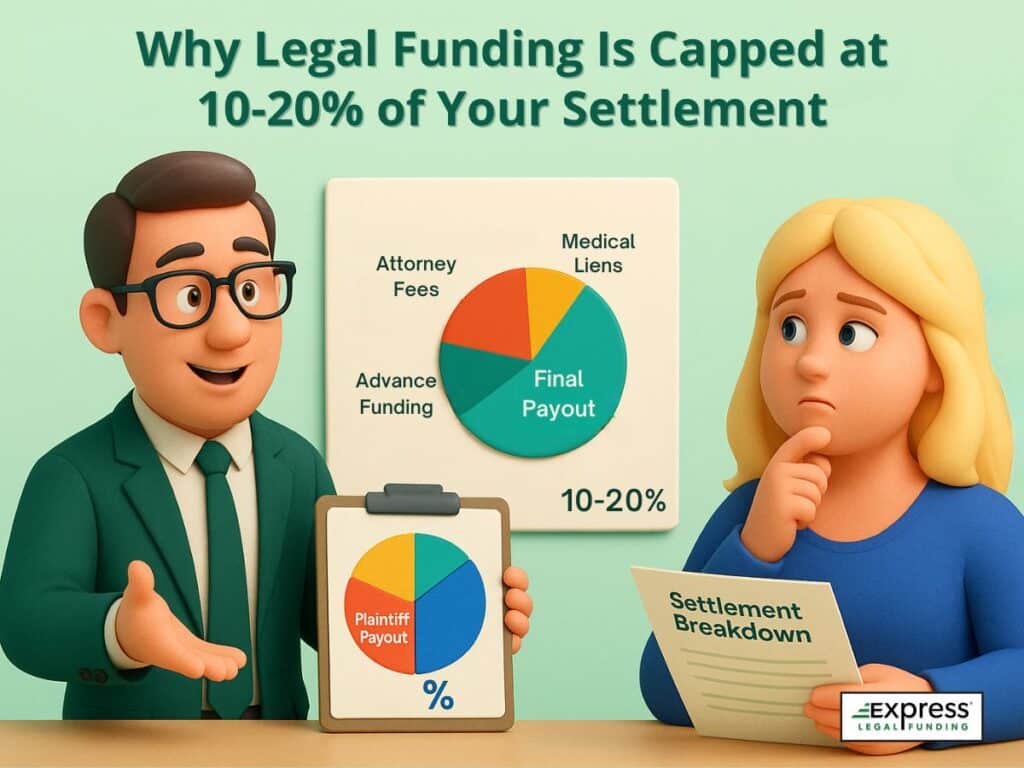

¿Por qué la financiación previa a la liquidación se limita al 10-20% de su liquidación?

La financiación previa a la liquidación suele tener un límite máximo de 1.000 millones de euros. 10% a 20% de su valor de liquidación previsto. Este límite existe para protegerle tanto a usted como a la empresa de financiación, garantizando que no se vea sobrecargado con el reembolso y que su caso pueda seguir cubriendo otros gastos necesarios.

Por qué no puede acceder a la liquidación completa por adelantado

Aunque pueda parecer razonable querer todo el valor de su acuerdo por adelantado, especialmente si está en apuros económicos, la financiación previa al acuerdo está estructurada con importantes salvaguardias:

1. Su liquidación final puede ser inferior a lo esperado

Los pleitos son imprevisibles. Incluso los casos más sólidos pueden resolverse por menos de lo estimado inicialmente. Si un financiador adelanta demasiado y tu caso no llega a buen puerto, puede que no quede suficiente para cubrir los honorarios de los abogados, los embargos, los intereses y tu propia recuperación.

2. Los demás gastos deben pagarse primero

Antes de que reciba cualquier parte de su liquidación, se suelen deducir los siguientes conceptos:

- Los honorarios de contingencia de su abogado (normalmente 33%-40%)

- Embargos médicos y gastos de tratamiento

- Tasas judiciales, costes de peritaje y gastos relacionados con el caso

- Cualquier otra obligación pendiente vinculada a su reclamación, como embargos fiscales o pagos atrasados de pensiones alimenticias.

3. El coste de la financiación también es un factor a tener en cuenta

Otra razón clave por la que no puede recibir 100% por adelantado es que la financiación legal no es gratuita. Incluye:

- Intereses (simple o compuesto, según el financiador)

- Comisiones de apertura o tramitación

- Las obligaciones de reembolso se basan únicamente en lo adelantadono todo el asentamiento

Estos costes se deducen de su parte de la indemnización, por lo que cuanto más dinero le adelanten, más tendrá que devolver. Si le adelantaran toda la indemnización, no le quedaría suficiente para cubrir los intereses y las tasas, y mucho menos para llevarse dinero a casa al final del caso.

Ejemplo

Supongamos que su liquidación prevista es de $100.000, y que recibe $15.000 de financiación previa a la liquidación. He aquí un desglose realista:

- Honorarios del abogado (33%) = $33.000

- Embargos preventivos y costas judiciales = $15.000

- Anticipo de financiación jurídica (15%) = $15.000

- Intereses y gastos devengados de la financiación jurídica (7,5%) = $7.500

- Importe final = $29.500

Pero si el financiador hubiera adelantado $80.000 en su lugar:

- Después de restar los honorarios del abogado, los embargos y los gastos con intereses elevados,

- Podrías quedarte sin nada, o incluso deber dinero.

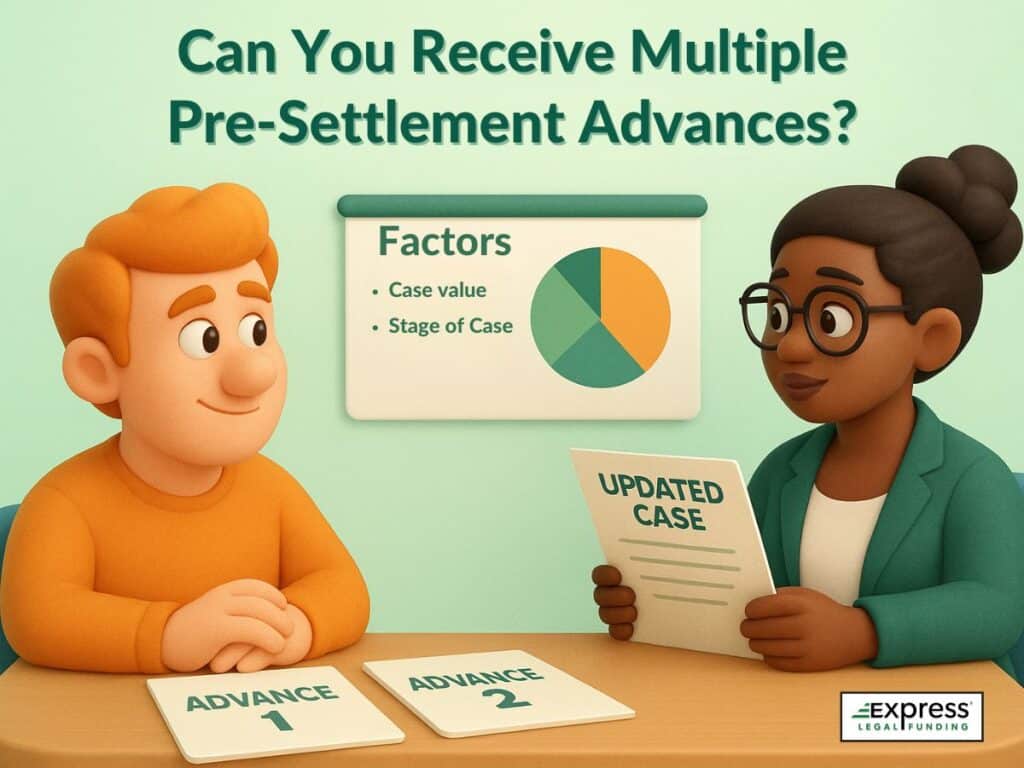

¿Puede recibir varios anticipos de preliquidación?

Sí, es posible recibir más de un anticipo previo a la liquidación, siempre que su caso siga teniendo suficiente valor restante. Muchos demandantes solicitan rondas adicionales de financiación cuando su caso se prolonga más de lo previsto o cuando nuevos acontecimientos aumentan el importe potencial del acuerdo.

Así es como suele funcionar el proceso:

- Cada nueva solicitud da lugar a una nueva revisión del caso. La empresa de financiación volverá a evaluar su caso poniéndose en contacto con su abogado y revisando la documentación actualizada.

- Los suscriptores comprueban qué parte del valor de su caso aún no está financiada. Evalúan los anticipos anteriores, los honorarios de abogados, los embargos preventivos y el valor previsto del caso para determinar lo que está disponible con seguridad para un segundo o tercer anticipo.

- Puede que le corresponda más si su caso ha progresado o se ha reforzado. Por ejemplo, si ha concluido la fase de proposición de prueba o se ha fijado una fecha para el juicio, su caso puede parecer más estable, lo que puede dar lugar a un anticipo más elevado.

Importante: Algunas empresas permiten el "apilamiento", es decir, que varios financiadores emitan anticipos sobre el mismo caso. Esto puede crear confusión, comisiones excesivas o reducir el valor de los ingresos. Los proveedores éticos de financiación jurídica suelen exigir el pago completo de los anticipos existentes antes de conceder nuevos fondos. Pregunte siempre por la política de la empresa antes de volver a solicitar financiación.

Si cree que su caso ha aumentado de valor o simplemente necesita apoyo adicional, hable con su abogado y considere la posibilidad de solicitar una segunda ronda, pero hágalo con cuidado y con total transparencia.

Lectura pertinente: ¿Qué es una recompra de financiamiento previo al acuerdo?

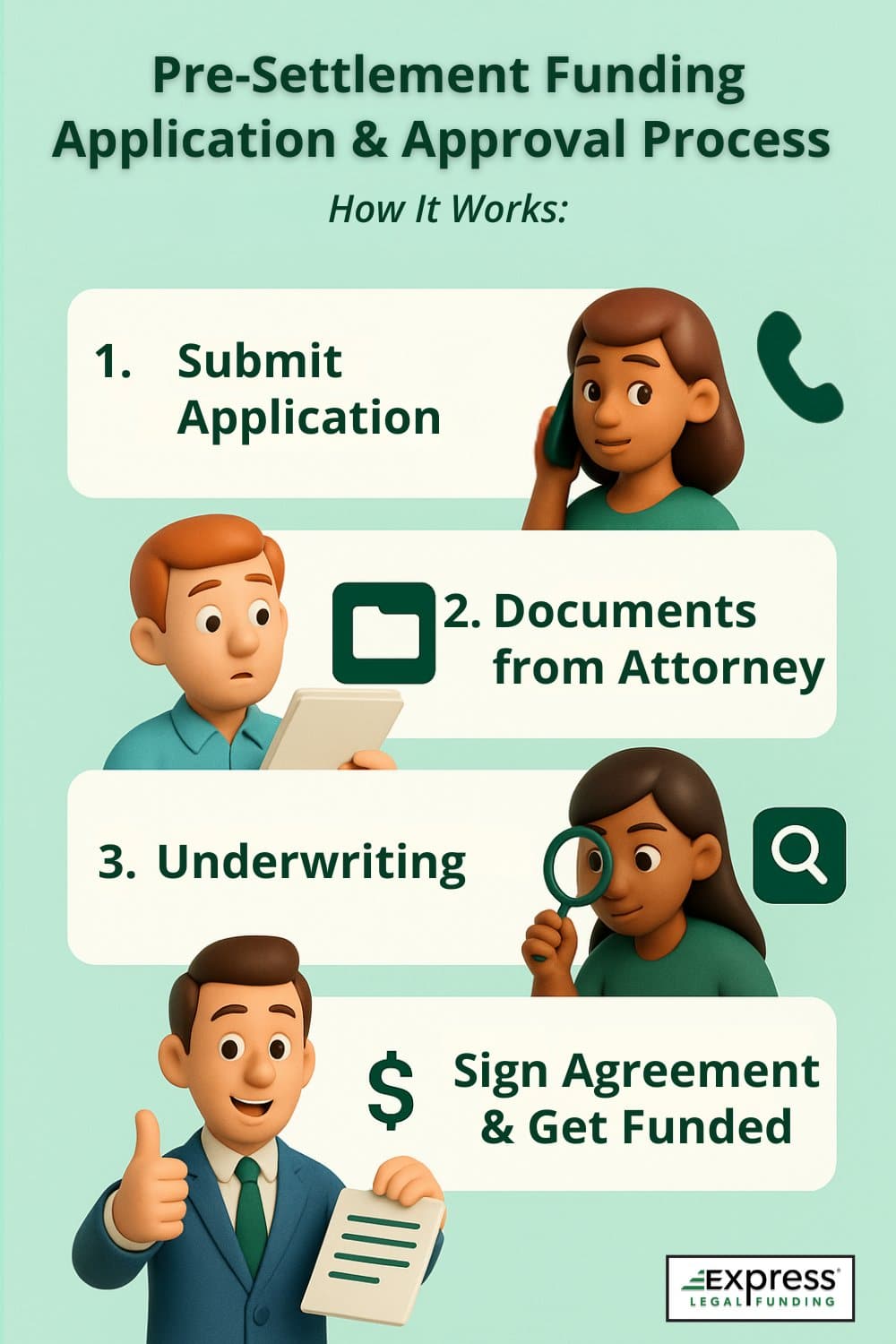

Cómo funciona el proceso de solicitud y aprobación

La solicitud de financiación previa a la resolución suele ser un proceso rápido y sencillo. La mayoría de las empresas de financiación legal intentan que sea lo menos estresante posible, sobre todo para los demandantes que ya están lidiando con lesiones y tensiones financieras.

Aunque los plazos pueden variar ligeramente según el proveedor, el proceso general implica los cuatro pasos clave siguientes:

Paso 1: Presente su solicitud en línea o por teléfono

El proceso comienza cuando usted presenta la solicitud, ya sea a través de un formulario en línea o hablando con un representante. La solicitud inicial es breve y suele requerir:

- Su nombre completo e información de contacto

- El nombre de su abogado y su bufete

- El tipo de caso que tiene (por ejemplo, accidente de coche, resbalón y caída)

- La fecha en que se produjo el incidente

- Un breve resumen de tus lesiones y necesidades económicas actuales (opcional pero útil)

No hay cuota de solicitud y la mayoría de las empresas no comprueban el crédito. Su elegibilidad se basa en su caso, no en sus ingresos o historial financiero.

Paso 2: Revisión del caso y colaboración de los abogados

Una vez presentada su solicitud, la empresa de financiación se pondrá en contacto con su abogado para iniciar el proceso de evaluación del caso. Este paso es esencial y a menudo determina la rapidez con la que avanza su solicitud.

El financiador solicitará:

- Informes de accidentes o incidentes

- Historiales médicos y resúmenes de tratamientos

- Datos de la póliza de seguro y estado de las reclamaciones

- Un resumen jurídico del caso preparado por su abogado

Su abogado debe confirmar que le representa en régimen de contingencia y cooperar aportando documentación. La mayoría de las empresas de financiación acreditadas no seguirán adelante sin la participación de un abogado.

Paso 3: Decisión de suscripción y financiación

Una vez recibidos los documentos requeridos, los suscriptores de la compañía revisan su caso para determinar el riesgo y el valor. Ellos evalúan:

- La fuerza de la responsabilidad y si la culpa es clara

- La gravedad y permanencia de sus lesiones

- El valor estimado del acuerdo o del juicio

- Límites disponibles de la póliza de seguro

- Probabilidad de éxito

En función de estos factores, determinan si aprueban su solicitud de financiación y cuánto están dispuestos a adelantarle. La mayoría de las empresas ofrecen entre 10% y 20% de tu importe de liquidación neto estimado en el momento de la solicitud.

Paso 4: Firmar el acuerdo y obtener financiación

Si se aprueba, recibirá un acuerdo de financiación en el que se detallan las condiciones, entre otras:

- Importe del anticipo

- La estructura de comisiones y el tipo de interés (simple o compuesto)

- Condiciones de reembolso (sólo si su caso prospera)

- Cualquier coste o disposición adicional

Una vez que usted y su abogado firman el acuerdo, los fondos se desembolsan, a menudo en el plazo de un mes. De 24 a 48 horas. El pago suele efectuarse mediante ingreso directo, cheque o transferencia bancaria.

En muchos casos, los clientes reciben sus fondos el mismo día en que finaliza el contrato, especialmente si su abogado responde con rapidez.

Ejemplos: ¿Cuánta financiación previa a la liquidación puede obtener?

El importe de la financiación previa a la liquidación al que puede optar depende del valor previsto de su caso. Aunque las empresas de financiación suelen ofrecer entre 10% y 20% de su liquidación prevista, la cantidad real en dólares puede variar en función del tipo de caso, la responsabilidad, los daños y la cobertura de seguro disponible.

He aquí algunos ejemplos generales para que se haga una mejor idea de lo que puede esperar:

- Accidente de coche leve: Un caso con lesiones en los tejidos blandos y daños mínimos en el vehículo puede resolverse por unos 1.400.000 euros. Basándose en ese valor, podría recibir entre 1.400 y 1.500 millones de euros de financiación previa a la liquidación.

- Resbalón y caída grave: Si una caída provoca fracturas óseas o intervenciones quirúrgicas, su caso podría valer $75.000. En esa situación, el importe del anticipo podría oscilar entre $7.500 y $15.000.

- Reclamación por negligencia médica: Los casos graves de negligencia que implican lesiones de larga duración o diagnósticos erróneos pueden alcanzar $500.000 o más. Dependiendo de la evaluación, las ofertas de financiación pueden oscilar entre $50.000 y $100.000.

- Accidente de camión con resultado de muerte o lesiones permanentes: Los casos catastróficos en los que están implicados vehículos comerciales suelen tener límites de póliza elevados y pueden llegar a acuerdos por $1 millón o más. Los demandantes en estos casos de daños corporales graves pueden optar a indemnizaciones de entre 1.400.000 y 1.200.000 PTT o más, en función de la cobertura y la responsabilidad disponibles.

Estas cifras son estimaciones y tienen carácter ilustrativo. El importe real de su financiación dependerá de los hechos específicos de su caso, incluida la solidez de las pruebas, la cobertura de seguro del demandado y cualquier gravamen existente o anticipos anteriores.

Tenga en cuenta que las compañías de financiación limitan la cantidad que adelantan para asegurarse de que queda suficiente para cubrir los honorarios de contingencia de su abogado, normalmente de 33% a 40%, así como los gravámenes médicos y otros costes. Este enfoque ayuda a proteger su capacidad para recibir una parte significativa de la solución una vez que su caso se resuelva.

¿Qué ocurre si pierdo el caso?

Si su caso no prospera, no debes nada.

Esta es la característica que define la financiación previa a la liquidación: se trata de un anticipo sin recurso, no de un préstamo. Es decir:

- Usted sólo paga si su caso da lugar a un acuerdo o a una sentencia a su favor.

- Si pierde el caso, se queda con el dinero recibido, no tiene que devolverlo.

- No hay pagos mensuales, no se acumulan intereses después de una pérdida y no hay impacto en su puntuación de crédito.

Debido a esta estructura, la financiación previa a la liquidación suele denominarse "Anticipo de efectivo"en lugar de un préstamo tradicional. Desplaza el riesgo financiero del demandante a la empresa de financiación. Por eso, las entidades de financiación de renombre evalúan cuidadosamente cada caso antes de ofrecer un anticipo, para asegurarse de que están apoyando demandas sólidas y ganables.

Este modelo sin riesgos da tranquilidad a los demandantes durante uno de los periodos más difíciles de su vida.

Consejos para que te aprueben la mayor cantidad

Si está considerando la financiación previa a la liquidación, hay varias medidas que puede tomar para ayudar a maximizar el importe de su aprobación y mejorar la experiencia en general:

1. Comprender el valor de su caso

Pida a su abogado una estimación realista del valor potencial de su caso. Saber lo que puede valer su caso -y cómo es probable que se consideren la responsabilidad y los daños- puede ayudarle a establecer expectativas realistas y dar confianza al financiador en su reclamación.

🧮 Utilice nuestro Calculadora de indemnizaciones por accidente de tráfico estimar el valor potencial de su caso.

2. Mantenga una comunicación fluida con su abogado

Los retrasos en la comunicación con el abogado son una de las razones más comunes de la ralentización de la financiación. Asegúrese de que su abogado sabe que está solicitando financiación jurídica y está preparado para cooperar con las peticiones del financiador. Las respuestas oportunas pueden conducir a aprobaciones más rápidas y ofertas potencialmente más altas.

3. Sea transparente sobre los anticipos o gravámenes existentes

Si ha recibido financiación previa o tiene embargos sobre su liquidación, comuníquelos por adelantado. No hacerlo puede retrasar o incluso poner en peligro su nueva solicitud. Los financiadores necesitan tener una idea clara del valor restante de su caso antes de aprobar un anticipo adicional.

4. Elija una empresa de financiación jurídica de confianza

No todos financiación jurídica proveedores operan con las mismas normas. Busque empresas que:

- Ofrezca condiciones claras y por escrito, sin comisiones ocultas

- Limitar la financiación a un porcentaje razonable de la liquidación prevista

- Utilizar estructuras de intereses simples o no compuestos

- Tener una sólida reputación de transparencia e imparcialidad

Trabajar con un empresa de financiación jurídica de confianza le ayuda a asegurarse de que recibe un trato justo y de que su anticipo no le dejará con poco o nada una vez resuelto el caso.

Financiación previa a la liquidación frente a préstamos tradicionales: Principales diferencias

Aunque a veces se hace referencia a la financiación previa a la liquidación como un "préstamo para pleitos", difiere significativamente de la financiación tradicional. préstamos en cómo funciona, qué requiere y qué ofrece. Comprender estas diferencias puede ayudarle a decidir qué opción, en su caso, es la adecuada para sus necesidades financieras durante un pleito pendiente.

1. Requisitos de homologación

- La aprobación de la financiación previa a la liquidación se basa en la solidez y el valor de su caso legal, no en su puntuación crediticia o sus ingresos. Debe contar con un abogado y una demanda admisible, pero no es necesario presentar documentos financieros, extractos bancarios ni justificantes de empleo.

- Por otra parte, los préstamos tradicionales exigen un sólido historial crediticio, ingresos verificables y, a menudo, garantías, lo que los hace inaccesibles para muchos demandantes perjudicados.

2. Condiciones de reembolso

- La financiación previa a la resolución del litigio es sin recurso, lo que significa que sólo se reembolsa si se gana o se llega a un acuerdo. Si su demanda no prospera, no deberá nada.

- Con un préstamo tradicional, el reembolso es obligatorio -independientemente del resultado de su caso- y el impago podría dar lugar a cobros o daños en el crédito.

3. Pagos mensuales

- Los anticipos para pleitos no tienen cuotas mensuales. El reembolso se efectúa en un solo pago con cargo a su liquidación.

- Los préstamos tradicionales requieren cuotas mensuales regulares, que pueden ser difíciles de gestionar si no puedes trabajar debido a una lesión.

4. Historial crediticio y financiero

- La financiación previa a la liquidación no requiere verificación de crédito y no afectará a su puntuación de crédito. Es accesible incluso si tienes un crédito pobre o limitado.

- Los préstamos tradicionales implican una investigación de crédito dura y pueden ser denegados si su ratio deuda-ingresos es alto o su puntuación cae por debajo de un determinado umbral.

5. Velocidad de acceso

- Una vez aprobada, la financiación previa a la liquidación suele desembolsarse en un plazo de 24 a 48 horas, a veces incluso el mismo día.

- Los préstamos tradicionales pueden tardar varios días o semanas en tramitarse, especialmente cuando se solicitan a través de bancos o cooperativas de crédito.

6. Importes de aprobación

- Las empresas de financiación jurídica suelen ofrecer entre 10% y 20% del valor de liquidación previsto, dependiendo de la solidez del caso y de la cobertura de seguro disponible.

- Los prestamistas tradicionales conceden créditos en función del límite de crédito, los ingresos y la carga de la deuda, lo que puede permitirle obtener importes más elevados, pero también conlleva un mayor riesgo financiero y obligaciones de reembolso a largo plazo.

Alternativas a la financiación previa a la liquidación

Si no le han aprobado suficiente financiación legal para cubrir sus gastos, o si la financiación previa a la resolución no es la adecuada para su situación, existen otras opciones financieras que le ayudarán a salvar la brecha mientras su caso está pendiente:

1. Préstamos personales

- Disponible en bancos o cooperativas de crédito.

- Exigen buen crédito y comprobación de ingresos.

- Debe devolverse mensualmente, gane o pierda el caso.

2. Anticipos de efectivo con tarjeta de crédito o préstamos de día de pago

- Son rápidos y cómodos, pero conllevan tipos de interés elevados.

- Podría afectar a su utilización del crédito y a su puntuación.

3. Pedir prestado a amigos o familiares

- Puede ser sin intereses, pero puede tensar las relaciones personales.

- No hay proceso de suscripción, pero es informal.

4. Crowdfunding

- Plataformas como GoFundMe te permiten recaudar donativos.

- Puede que no genere lo suficiente a menos que su historia se haga viral.

5. Negociar con los acreedores

- La mayoría de los acreedores están abiertos a negociar planes de pago.

- Tener que hacer pagos.

Nota importante: Estas opciones no suelen ofrecer la misma protección que financiación jurídica sin recurso-si pides prestado a un prestamista o una tarjeta de crédito, sigues siendo responsable independientemente del resultado de tu caso.

Explora más opciones: 15 alternativas a los préstamos para pleitos con pros, contras y consejos de aplicación

Preguntas frecuentes sobre la financiación jurídica que puede obtener

¿Cuántos anticipos de preliquidación puedo recibir?

No hay límite legal para cuántos anticipos de preliquidación puede obtener. Sin embargo, las empresas de financiación limitarán el importe total en función del valor estimado de su caso para evitar un exceso de financiación. Usted puede ser elegible para múltiples anticipos, siempre y cuando suficiente valor de liquidación se mantiene.

¿Puedo aceptar menos del importe total del anticipo de preliquidación ofrecido?

Sí, no está obligado a aceptar la cantidad total que le aprueben. Muchos demandantes optan por aceptar una parte menor para minimizar los costes por intereses y maximizar la cantidad que retienen de su acuerdo final. Aceptar sólo lo que necesita puede ayudarle a conservar una mayor parte de su indemnización.

¿Con qué rapidez puedo obtener financiación previa a la liquidación?

En la mayoría de los casos, las decisiones de financiación se toman en un plazo de 24 horas después de que la empresa de financiación legal reciba la información de su caso por parte de su abogado. Una vez aprobado y firmado el contrato por todas las partes, los fondos suelen enviarse en un plazo de 24 a 48 horas, a menudo el mismo día.

¿Qué tipos de interés aplican las empresas de financiación jurídica?

Los tipos de interés pueden variar considerablemente de un proveedor a otro. Algunas empresas de financiación jurídica cobran un interés simple a un tipo fijo, mientras que otras utilizan un interés compuesto mensual, que suele oscilar entre 2% y 4% al mes.

Estos tipos determinan cuánto dinero adicional deberás más allá del anticipo inicial. Dado que los costes pueden acumularse rápidamente, es importante revisar detenidamente todas las condiciones antes de firmar un acuerdo de financiación.

¿El dinero que recibo de la financiación previa a la liquidación está sujeto a impuestos?

No, la financiación previa a la liquidación no suele considerarse imponible ingresos porque se clasifica como anticipo sin recurso, no como ingresos del trabajo. Sin embargo, como las leyes fiscales pueden variar según jurisdicción y tipo de caso, es aconsejable consultar a un profesional fiscal para garantizar el cumplimiento de su situación específica.

Lo que hay que saber antes de solicitar financiación previa a la liquidación

La financiación previa a la resolución puede ser una valiosa herramienta financiera para los demandantes que luchan por llegar a fin de mes mientras su caso está pendiente.

El acceso anticipado a una parte de la indemnización prevista, que suele oscilar entre 10% y 20% del valor estimado del caso, contribuye a igualar las condiciones y le permite reclamar el valor íntegro de su reclamación sin verse obligado a sucumbir a tácticas dilatorias de los seguros y aceptar un acuerdo a la baja.

Aun así, la financiación jurídica no es una solución única. Antes de solicitarla, asegúrate de que entiendes las condiciones y elige una empresa de financiación que dé prioridad a la transparencia y la equidad.

Si está considerando un anticipo previo a la liquidación:

- Trabajar con un proveedor de financiación directa previa a la liquidación que goce de buena reputación-evitar intermediarios de financiación jurídica o empresas con estructuras de comisiones poco claras.

- Hable con su abogado al principio del proceso para asegurarse de que están preparados para compartir los detalles del caso y apoyar su solicitud.

- Pida prestado sólo lo que realmente necesite para cubrir gastos urgentes, como el alquiler, la compra, la atención médica o los servicios públicos. Los anticipos más pequeños cuestan menos a largo plazo y conservan una mayor parte de su liquidación final.

¿Por qué elegir Express Legal Funding?

En Express Legal FundingEstamos comprometidos a ayudar a los demandantes a acceder a un apoyo financiero rápido, justo y asequible mientras esperan la resolución de su caso. Nuestros anticipos de efectivo sin recurso están diseñados para aliviar su carga financiera, sin añadir riesgo, cargos ocultos o pagos mensuales.

Con más de 200 opiniones de cinco estrellas, nuestra reputación se basa en la transparencia, la rapidez y la prioridad que damos a nuestros clientes.

Esto es lo que nos diferencia de las empresas de préstamos tradicionales:

- ¿No gana? No hay reembolso. Sólo nos pagará si gana o resuelve con éxito su caso.

- Sin gastos ocultos. Creemos en la transparencia total: lo que ve es lo que hay.

- Sin verificación de crédito. La aprobación se basa en su caso, no en su puntuación crediticia o sus ingresos.

- Acceso rápido a los fondos. Solicite entre $500 y $500.000, y reciba la financiación en un plazo de 24-48 horas desde su aprobación.

🎯 Ya sea que necesite ayuda para cubrir facturas, alquiler, comestibles o gastos médicos, estamos aquí para proporcionarle tranquilidad financiera mientras su abogado lucha por la compensación que merece.

Solicite financiación previa a la liquidación para saber a cuánto puede optar

Solicitar financiación jurídica en línea o llámenos gratis hoy mismo al (888) 232-9223 para saber a cuánto puede optar, sin coste ni compromiso.

Glosario de términos clave de este artículo

- Financiación previa a la liquidación: Anticipo financiero ofrecido a los demandantes implicados en un litigio en curso, que les da acceso a una parte de su posible indemnización antes de que concluya el caso.

- Anticipo sin curso: Una forma de financiación jurídica que sólo exige el reembolso si el caso se resuelve con éxito (mediante una victoria o un acuerdo); si el demandante pierde, no se debe reembolso alguno.

- Valor estimado de liquidación: El valor monetario previsto por el que puede resolverse un caso, en función de elementos como el alcance de las lesiones, la calidad de las pruebas y la cobertura de seguro aplicable.

- Honorarios condicionales: Una estructura de pago legal en la que los honorarios del abogado son un porcentaje del acuerdo recuperado o de la indemnización, que sólo se paga si el caso se resuelve con éxito.

- Suscripción: El proceso de evaluación que utilizan las empresas de financiación jurídica para evaluar la solidez, el riesgo y el valor potencial de una demanda judicial antes de aprobar un anticipo.

- Embargo: Derecho legal o reclamación que se hace sobre una parte de un acuerdo o sentencia para garantizar el pago de una deuda, como gastos médicos o financiación previa.

- Director: La suma de dinero original entregada como anticipo previo a la liquidación, sin incluir los intereses o comisiones añadidos.

- Cargos por intereses: El coste devengado del préstamo de financiación jurídica, normalmente calculado utilizando un método de interés simple o compuesto a lo largo del tiempo.

- Comisiones de apertura/tramitación: Cargos impuestos por el proveedor de financiación por establecer y gestionar el proceso de solicitud y anticipo.

- Apilamiento: La práctica de obtener múltiples anticipos de preliquidación de diferentes financiadores sobre el mismo caso, a menudo desaconsejada por las compañías de financiación de renombre.

- Descubrimiento: Etapa del litigio, en la que ambas partes intercambian información, documentos y pruebas antes del juicio.

- Deposición: Sesión extrajudicial en la que un testigo presta declaración bajo juramento, grabada para su uso posterior.

- Sentencia: Sentencia o decisión final dictada por un tribunal para resolver un litigio.

- Liquidación: Resolución negociada entre las partes en un asunto judicial, que suele alcanzarse sin llegar a juicio.

- Responsabilidad civil: Obligación o culpa legal asignada a una parte por causar lesiones o daños.

- Daños y perjuicios: Indemnización económica solicitada por el demandante por las pérdidas o lesiones sufridas como consecuencia de las acciones del demandado.

Citaciones:

Asamblea General de Illinois. Ley de Financiación Jurídica al Consumidor, 815 ILCS 121. https://www.ilga.gov/legislation/ilcs/ilcs3.asp?ActID=4309&ChapterID=67