Uno de los tipos más comunes de procedimientos judiciales es daños personales reclamaciones. Estas reclamaciones por lesiones pueden presentarse en los 50 estados y son para cuando se sufre una lesión debido a las acciones de otra parte. Desde accidentes de tráfico a casos de resbalones y caídas.

Sin embargo, para la mayoría de las personas, el objetivo en mente es recuperarse físicamente y ganar o llegar a un acuerdo por la mayor cantidad de dinero posible.

Estos dos objetivos van de la mano, ya que la recuperación proceso de sus heridas infligidas por esta negligencia o intención determina en gran medida la compensación que puede esperar reclamar y llegar a un acuerdo con la parte responsable.

Esto suele implicar negociaciones con la compañía de seguros del demandado. Sin embargo, dependiendo del estado o de si el otro conductor no tenía seguro, no siempre es así.

Es posible que tenga que presentar una reclamación contra su propio compañía de seguros en su póliza de seguro PIP o cobertura de motorista sin seguro.

Estas son las ideas generales de los libros de texto para la mayoría de las fiestas que podrías demandar por dinero en casos de accidentes de coche.

Los abogados de lesiones personales quieren que su trabajo como demandante sea escuchar a sus médicos y mantenerse centrado en su esperada gran recuperación al final de su caso.

Eso, más no mentir sobre los detalles del caso, es donde su trabajo de relación abogado-cliente empezará y terminará.

En algunos casos, la cosa no acaba ahí. Las víctimas de accidentes deben preocuparse por las repercusiones de presentar con éxito una reclamación y obtener una gran indemnización por sus lesiones y daños.

Deben preocuparse por perder su acceso a la asistencia sanitaria gratuita a través de Medicaid.

Su persecución de una demanda exitosa puede ponerles en un aprieto financiero que puede costarles mucho más que el cuantía de la indemnización ganaron. Puede costarles sus prestaciones sanitarias gratuitas de Medicaid y mucho más.

Muchos de los que no tienen acceso a la sanidad privada dependen de los programas públicos de seguro médico para acceder a la atención sanitaria que necesitan.

En este artículo se explica cómo liquidación pueden afectar a sus servicios de Medicaid y qué puede hacer para no perder el programa gubernamental de seguro médico.

Medicaid y las indemnizaciones por daños personales

Como ya se ha mencionado, uno de los programas públicos de seguro médico más conocidos es Medicaid, que ha sido ofrecido durante años.

Para ser más exactos, Medicaid se promulgó como ley junto con el otro programa sanitario gubernamental ampliamente conocido, Medicare, en 1965.

Como todos los programas gubernamentales de prestaciones sociales, Medicaid sigue siendo(en muchos sentidos) un trabajo en curso y muy lejos de ser perfecto.

Aun así, muchas personas dependen de la cobertura de Medicaid para todas sus necesidades de seguro médico, ya que no pueden permitirse una póliza privada con la típica configuración de corredor independiente y agencia de seguros.

El alto coste de la sanidad privatizada y la cobertura mínima de los tratamientos médicos son lo que hace que Medicaid sea tan valioso y por lo que es vital tomar medidas para no infringir las leyes de Medicaid y perder la cobertura de Medicaid.

Esto debe ser una preocupación si usted es un beneficiario de Medicaid que estuvo en un accidente que requiere que usted presente una demanda por lesiones personales. Así que vamos a empezar por responder a algunas Preguntas frecuentes:

¿Qué es Medicaid?

Si los servicios de Medicaid no le cubren activamente ahora, quizá se pregunte qué es y por qué importa.

Medicaid, como ya se ha dicho, es un programa público de asistencia sanitaria creado por el gobierno de Estados Unidos para dar cobertura a las personas que no pueden asegurarse una póliza privada. Más de 80 millones de estadounidenses están inscrito en el programa.

El programa Medicaid no es el típico seguro médico, sino que ofrece asistencia sanitaria de bajo coste a personas con bajos ingresos. En muchos casos, Medicaid renuncia a la totalidad del coste del tratamiento y permite a estas personas disfrutar de asistencia sanitaria gratuita.

Sin embargo, Medicaid también es muy exigente en cuanto a los servicios y tratamientos que cubre.

Mientras el gobierno federal financia Medicaid, cae a los distintos estados para gestionar las particularidades de sus programas(Incluido CHIP, Children's Health Insurance Program).

Como resultado, los programas de Medicaid se encuentran a menudo bajo otros nombres dependiendo de su estado. Independientemente del estado o de su nombre, la función de Medicaid es universal en todo el país.

Dado que la inscripción en Medicaid ofrece a determinadas personas cobertura para el coste de futuros gastos médicos, el programa es muy selectivo. El ahorro se acumula rápidamente, ya que EE. UU. gastó más de $671 billones en Medicaid y CHIP solo en 2020.

Medicaid es para personas con bajos ingresos

Por eso, cuando solicite Medicaid, se dará cuenta de que hay muchos factores que excluyen a las personas de reunir los requisitos, ya que las directrices hacen que Medicaid no sea necesario para ellas. La falta de recursos económicos rara vez es suficiente.

La cuestión es que "innecesario" es un concepto subjetivo que se deja a la discreción del gobierno y, en realidad, del empleado de la administración de la seguridad social que lleve su caso.

Un ligero cambio en su situación económica puede alterar rápidamente su elegibilidad para la cobertura de Medicaid. Es fundamental conocer y comprender los criterios de elegibilidad de Medicaid para asegurarse de conservar y proteger su cobertura durante todo el tratamiento y, posiblemente, el resto de su vida.

En criterios de admisibilidad suelen ser las mismas independientemente del Estado en el que se solicite.

Para tener derecho a la cobertura, debe ser ciudadano de los Estados Unidos de América y residente permanente del Estado en el que presenta la solicitud.

También tiene que carecer de cobertura de seguro y encontrarse en un tramo de ingresos bajos según la situación económica del país. Sin embargo, para tener derecho a Medicaid debe darse alguna de estas otras circunstancias. Entre ellas figuran:

Criterios de elegibilidad de Medicaid:

- Estar embarazada.

- Ser el padre o tutor legal de un menor de 18 años.

- Tener un discapacidad o ser responsable de un familiar con discapacidad.

- Tener al menos 65 años (para programas similares de Medicare.)

Si cumple estos criterios, las probabilidades de que le aprueben la cobertura de Medicaid son relativamente altas.

Sin embargo, el factor predominante es su situación financiera actual.

Medicaid se diseñó para beneficiar a quienes no tienen capacidad económica para financiar un plan de seguro médico por su cuenta o acceder a él a través de su empresa, lo que en muchos sentidos es lo mismo que pagarlo por su cuenta, ya que a menudo se descuenta de su nómina.

Este estricto criterio podría hacer que se rescindiera su cobertura de Medicaid si su situación financiera mejora dentro de un cierto margen, lo que en muchos sentidos es poco realista y contraproducente.

Básicamente, puede castigar a los pacientes de Medicaid por salir de situaciones económicamente nefastas por miedo a perder el seguro médico.

En el caso de las personas sin discapacidad, la oficina de Medicaid determina su elegibilidad económica evaluando lo que se conoce como sus ingresos contables. activos.

Si estos bienes se sitúan por debajo de un determinado umbral, su derecho a Medicaid mejora. La oficina de Medicaid podría anular su derecho si sus bienes contables superan ese umbral.

¿Qué son los bienes computables?

Cuando solicite una ayuda económica financiada por el gobierno, tiene que ser porque no dispone de activos para pagar por sí mismo los servicios de asistencia. Cuando solicites cobertura, la oficina de Medicaid evaluará tus recursos económicos a través de tus activos contables para determinar si realmente necesitas su ayuda.

Un activo contable es un término utilizado para cualquier activo que pueda contar contra el límite de activos utilizado para determinar quién tiene derecho a la asistencia.

Sus activos computables incluyen (pero no se limitan a):

- Fondos líquidos

- SSI (Seguridad de Ingreso Suplementario)

- SSDI (Seguro de invalidez de la Seguridad Social)

- Cuentas bancarias

- Inmobiliario

- Acciones

- Bonos

- Fondos de inversión

Sus activos contables y su valor monetario se comparan con el umbral nacional de pobreza para determinar su posición. Su posición en el pobreza es el principal factor para determinar si reúne los requisitos para recibir los servicios de Medicaid.

El umbral federal de pobreza determina la elegibilidad

Sus ingresos anuales y mensuales, así como el número de personas que viven en su casa, le ayudarán a determinar su posición en la escala de precios. Límite federal de pobreza. Esa colocación se utiliza para determinar la admisibilidad para las prestaciones de Medicaid y Medicare. Sus ingresos mensuales no deben superar los $2.000,00, aunque la cifra concreta varía según el estado.

No puede poseer ningún bien que supere un valor similar, normalmente dentro de la horquilla de $2.000 a $3.000. Esta restricción solo se aplica a los bienes no esenciales, como objetos de colección, obras de arte, aparatos electrónicos, etc.

Los bienes esenciales, como la vivienda, el vehículo u otros artículos que necesite para sobrevivir, no se tienen en cuenta en el límite de bienes para Medicaid.

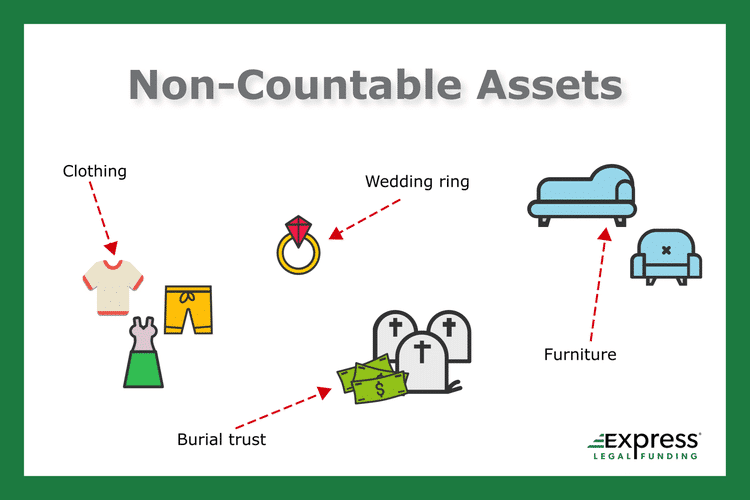

Los activos no computables no cuentan en su contra

Los demás activos se identifican como "no computables", que las oficinas de Medicaid no imputarán a los límites de activos.

Estos activos no contabilizables suelen identificarse porque son demasiado importantes para ser vendidos o sacrificados por cualquier motivo.

Esto incluye algo más que necesitarlos para el coste básico de la vida, como la vivienda y el vehículo, que forman parte de la categoría de activos no computables.

Debe tener en cuenta otros objetos personales, como ropa, muebles, fideicomisos funerarios e incluso las alianzas de boda.

Activos no computables de Medicaid [Infografía]

Independientemente del valor de estos objetos, no pueden deducirse de su límite de activos, lo que le obliga a venderlos cuando solicite Medicaid.

Las finanzas o propiedades que le sitúen por encima del umbral federal de pobreza le descalifican para recibir prestaciones de Medicaid.

Esto se hace para evitar abusos del sistema que podrían privar a otros candidatos más necesitados y aumentar significativamente el déficit del país.

Sin embargo, los requisitos son muy estrictos y no tienen muy en cuenta las circunstancias personales.

Por ejemplo, puede que algo de lo que no puedas o no quieras desprenderte te sobrepase, aunque te eleve una cantidad relativamente pequeña.

Esta situación nos lleva a la cuestión de cómo afecta la indemnización por lesiones a su derecho a Medicaid.

¿Afectan las indemnizaciones por lesiones personales a Medicaid?

La pregunta que te trajo aquí o por lo menos te hizo seguir leyendo el artículo es probable que aprender más acerca de un resultado de una inminente demanda por lesiones personales que sufrió mientras se considera o cubiertos por Medicaid. La respuesta corta a la pregunta de si su acuerdo de lesiones personales puede hacer que usted pierda Medicaid es:

Sí, la obtención de dinero a través de un acuerdo de lesiones personales o adjudicación judicial puede hacer que usted pierda sus beneficios de Medicaid e incurrir en gravámenes de Medicaid que deberá a la oficina de SSI y Medicaid.

Una indemnización por lesiones personales o la recompensa de un veredicto tienen por objeto proporcionarle los recursos financieros necesarios para pagar los gastos de atención médica derivados del tratamiento de sus lesiones tras un accidente.

Cuando el demandado es responsable de tus lesiones, su compañía de seguros es la responsable de financiar la indemnización o el importe de la sentencia judicial.

Sin embargo, algunos accidentes automovilísticos resultan en daños emocionales o a la propiedad, lo que le permite recibir una indemnización con fondos adicionales en el monto del acuerdo para "dolor y sufrimiento.”

Aunque no hay garantías suma de liquidación en cualquier reclamación por daños personales, hay una media.

Acuerdo medio por daños personales

Una lesión personal medias de liquidación alrededor de $60.000,00, que no es una suma insignificante: cuando las finanzas son ajustadas, un acuerdo como éste podría ser una increíble ganancia inesperada para usted y su familia.

Sin embargo, el acuerdo podría resultar perjudicial para sus objetivos si depende de los cuidados de Medicaid o tiene previsto solicitar las prestaciones gratuitas del gobierno.

Tanto es así que puede hacer que su liquidación no merezca la pena, incluso cuando se trata de una cantidad de liquidación mayor con la que se queda.

Los estrictos requisitos de elegibilidad de Medicaid están pensados para salvaguardarle de no poder tratarse problemas médicos cuando no puede permitirse un seguro médico.

Por desgracia, se trata de un sistema burocrático, y apenas se tiene en cuenta a quienes se ven bloqueados por esos requisitos y siguen necesitando ayuda.

Cualquier suma añadida a su lista de bienes contables corre el riesgo de ponerle al borde de los requisitos de Medicaid.

¿Las indemnizaciones por lesiones personales son bienes computables?

Por desgracia, cuando se trata de reclamaciones por daños personales, indemnizaciones por daños personales se consideran activos contables y no están exentos de los límites de activos de Medicaid.

Por lo tanto, aunque no está garantizado que un acuerdo por lesiones personales afecte a su elegibilidad y reembolso de Medicaid, las sumas más considerables pueden situarle por encima del umbral federal de pobreza e invalidar sus prestaciones gratuitas, algo que usted no desea.

Esto puede convertir rápidamente su acuerdo en una victoria agridulce, ya que su ganancia inesperada ha puesto en peligro sus prestaciones sanitarias de Medicaid.

La realidad es que hay muy pocas exenciones a lo que el sistema de Medicaid no retendrá contra sus límites de activos.

Tanto la oficina de Medicaid como la de la Seguridad Social le descalificarán casi con toda seguridad para recibir prestaciones si es suficiente para elevarle por encima del umbral federal de pobreza.

Para empeorar las cosas, después de perder sus beneficios de salud, Medicaid todavía puede tomar su liquidación por lesiones personales.

La oficina de Medicaid puede justificar diciendo que usted no calificó como un beneficiario de Medicaid después de recibir su lesión personal liquidación de siniestros. Es decir, que recibías asistencia sanitaria gratuita cuando ya no tenías derecho a ella.

Este resultado podría preocuparle a la hora de interponer una demanda por lesiones personales, aun cuando legalmente tenga derecho a reclamar daños y perjuicios y disponga de un caso sólido.

Sin embargo, hay opciones para aquellos que buscan un acuerdo sin comprometer su elegibilidad para Medicaid.

Por desgracia, los grandes cheques de indemnización por lesiones personales no figuran entre ellos.

¿Cómo proteger sus beneficios de Medicaid de un acuerdo de lesiones personales?

Si bien puede parecer que la búsqueda de un acuerdo de lesiones personales al tratar de mantener sus beneficios de Medicaid es una tarea difícil, no es imposible.

Requerirá cierta planificación adicional y la ayuda de expertos. Principalmente, se trata de cómo ese dinero se utiliza después de ganar su reclamación.

Aunque una indemnización por lesiones personales es un activo contable, sólo se convierte en tal si se transfiere a sus cuentas bancarias para que usted lo utilice inmediatamente. Así que el primer paso es buscar asesoramiento legal de un abogado.

La forma más asequible de empezar es consulte con su abogado de lesiones personales sobre la situación.

Ellos pueden discutir sus circunstancias con usted y luego ayudarle a saber qué pasos tomar a continuación para asegurarse de encontrar la mejor manera de reasignar sus fondos de liquidación de una manera que no ponga en peligro sus beneficios de Medicaid.

Lo más probable es que puedan ayudarle a saber qué otro tipo de profesionales jurídicos o financieros están especializados en esto.

Fideicomisos autoliquidados para necesidades especiales

Aunque no podemos hablar de las particularidades de su caso, hay bufetes de abogados expertos en guiar a los clientes en la creación de una fideicomiso para necesidades especiales y a menudo se especializan en rentas vitalicias y seguros de vida.

Estos fideicomisos suelen diseñarse para personas con facultades mentales comprometidas o sin capacidad legal para gestionar fondos importantes.

Sin embargo, en un caso de lesiones personales, estos fideicomisos auto-liquidados para necesidades especiales se puede crear para almacenar los fondos concedidos por la reclamación, impidiéndole acceder a ellos libremente y de una sola vez.

Esto puede marcar la diferencia en cómo afecta a su elegibilidad para Medicaid y Medicare, ya que usted ya no tiene control sobre los fondos del acuerdo o la adjudicación del juicio.

Cuando se crea un fideicomiso para necesidades especiales para un acuerdo por lesiones personales, se mantiene el control de las finanzas fuera de las manos de la víctima y se preserva para un único propósito. Establece sistemas y directrices.

Por ejemplo, inicialmente, la norma para que los fondos sólo se retiran para pagar los gastos médicos incurridos en el accidente, por lo que nunca se transfieren oficialmente en su control.

Dado que los fondos ya no son un activo ganado y se envían a los proveedores médicos que ya tenían embargos médicos colocados sobre ellos, usted estaría gastando los fondos de todos modos.

La gente puede recurrir a otros métodos "más creativos" para preservar sus prestaciones, pero suelen causar más problemas de los que resuelven. Las personas menos sabias pueden recomendar desviar ilícitamente los fondos y transferirlos a activos no computables.

Aun así, lo último que quiere hacer es intentar ocultar sus ingresos o infringir la ley.

Medicaid y Seguridad de Ingreso Suplementario(SSI) pueden exigir el reembolso en escenarios menores.

Así que no compensa hacer recortes y saltarse la ley. Además, habría que confiar en las personas que hacen estos negocios poco fiables.

Existen opciones perfectamente legales para apartar sus fondos de liquidación y sólo disponer de ellos cuando sea necesario.

El objetivo del acuerdo es ayudarle a recuperar su calidad de vida, y la creación de un fondo fiduciario para necesidades especiales autofinanciado es la forma de mantenerlo.

Confiar en su asesor legal y optar por un fideicomiso es la forma más segura de preservar sus beneficios de Medicaid y al mismo tiempo poder utilizar su liquidación para pagar sus tratamientos médicos e incluso gastos futuros durante décadas.

Sin embargo, rara vez habrá una solución perfecta, y es posible que los estrictos requisitos de Medicaid sigan siendo algo limitantes.

Declaraciones finales sobre si Medicaid puede aceptar su indemnización por lesiones personales

Debatir con la oficina de Medicaid puede ser todo un reto, sobre todo porque se mueven con lentitud y no siempre están dispuestos a aceptar nuevas solicitudes.

Dados los estrictos requisitos, cualquier pago que reciba, incluidos los acuerdos por lesiones personales, puede situarle por encima del umbral federal de pobreza y correr el riesgo de perder sus prestaciones de Medicaid.

Aunque su abogado pueda ayudarle a evitarlo estableciendo el fideicomiso, le resultará difícil convencer a la oficina de Medicaid o de la Seguridad Social para que le mantengan las prestaciones cuando supere en un solo dólar el límite de activos.

Esto es especialmente cierto en la oficina de la Administración de la Seguridad Social, donde cada especialista en reclamaciones tiene poder de decisión para quitarle sus prestaciones.

Mientras que Medicaid podría tratar de quitarle sus beneficios si usted no hiciera nada, sus recursos legales y su planificador financiero harán todo lo posible para preservar sus beneficios sin que le cueste su liquidación en los años venideros.

Puede valer más que la pena, incluso si incurre en honorarios adicionales de abogados, ya que un gravamen de Medicaid puede costarle mucho más, y eso sería después de que tomen sus beneficios.

Sería el colmo de los colmos.

Nosotros en Express Legal Funding nos esforzamos por ofrecer nuestros servicios de financiación previa a la liquidación de la forma más óptima posible para nuestros clientes.

Así que, de vez en cuando, eso significa aconsejar a las víctimas perjudicadas que no reciban financiación aunque necesiten utilizarla para pagar facturas médicas y hacer frente a los pagos del alquiler y las facturas de electricidad.

Sin embargo, con nuestro servicio de financiación de demandas, podemos adelantar a las personas los fondos que necesitan para sufragar el coste de servicios esenciales, y sólo recibimos el reembolso si usted llega a un acuerdo o gana su caso.

Por eso no supone ningún riesgo para usted. Así que, siéntase libre de lea más sobre nuestro blog y sitio web revisados por expertos y llámenos en cualquier momento para una consulta gratuita y una revisión de su caso de financiación legal.