🙅 Si su se denegó la solicitud de préstamo previo a la liquidaciónPero no está solo, y eso no significa necesariamente que su caso sea débil. Aunque estas anticipos de liquidación no se basan en la puntuación crediticia ni en los ingresos, siguen estando sujetas a estrictos requisitos de elegibilidad.

La mayoría de las denegaciones se deben a factores legales, procedimentales o específicos del caso que hacen que el riesgo sea demasiado alto para los prestamistas de demandas. Comprender los motivos más comunes de rechazo puede ayudarle a solucionar el problema y volver a presentar la solicitud con éxito.

En esta guía, le explicaremos por qué se deniegan los préstamos previos a la liquidación y qué medidas puede tomar para mejorar sus posibilidades de aprobación.

¿Qué es un préstamo previo a la liquidación y cómo funciona?

A préstamo previo a la liquidación-también conocido como financiación de demandas, financiación jurídicao un Anticipo de efectivo-es un anticipo financiero sin recurso que se concede a los demandantes con reclamaciones judiciales pendientes. Le da acceso a dinero ahora basado en el valor esperado de su futuro acuerdo.

A diferencia de los préstamos tradicionales, la financiación previa a la liquidación no requiere pagos mensualesni verificación de crédito, ni reembolso si pierde el caso. Al ser sin recurso, el reembolso sólo procede de un acuerdo satisfactorio o de una sentencia judicial. Esto hace que sea una opción valiosa para las víctimas de lesiones personales y otros demandantes que necesitan alivio financiero durante un largo proceso legal.

Lea nuestra guía: Préstamos para pleitos frente a financiación previa a la liquidación: 5 diferencias clave

Descargo de responsabilidad: Para mayor claridad y accesibilidad, en este artículo se utiliza el término préstamo. Sin embargo, los préstamos previos a la liquidación son técnicamente anticipos en efectivo sin recurso, no préstamos tradicionales basados en créditos. La aprobación se basa en los méritos de su caso legal, no en su solvencia.

¿Por qué se deniegan los préstamos previos a la liquidación?

Las empresas de financiación jurídica evalúan cuidadosamente el riesgo antes de aprobar un préstamo previo a la liquidación. Dado que el reembolso sólo procede de un futuro acuerdo o sentencia judicial, los prestamistas deben estar seguros de que su caso tiene probabilidades de prosperar y de que el pago previsto será lo suficientemente grande como para cubrir el anticipo, los honorarios de su abogado y cualquier embargo o factura médica pendientes.

Si su solicitud fue denegada, es probable que no cumpliera los criterios internos de elegibilidad o los umbrales de riesgo del prestamista. Esto puede deberse a la fase en la que se encuentra su caso, a que la documentación es insuficiente o a preocupaciones sobre la responsabilidad o la posible recuperación.

A continuación figura una lista de los motivos más frecuentes se deniegan las solicitudes de préstamo por demanda.

Las 10 razones principales por las que se deniegan los préstamos previos a la liquidación

- No tiene un abogado que represente su caso.

- Su caso es demasiado débil o el financiador lo considera demasiado arriesgado.

- El valor de liquidación previsto es demasiado bajo para justificar la financiación.

- Vive en un estado que restringe o prohíbe la financiación legal.

- Ya ha recibido el importe máximo admisible en función del valor de su caso.

- Su abogado no cooperará con la empresa de financiación.

- Su caso es demasiado nuevo o carece de documentación suficiente.

- La responsabilidad no está clara, se discute o usted es parcialmente culpable.

- Tiene embargos pendientes o un caso de quiebra activo.

- Su tipo de caso no es elegible o entra en conflicto con las directrices de la política del prestamista.

1. No tiene abogado

Las empresas de financiación previa a la liquidación deniegan las solicitudes de los demandantes que no tienen abogado. La representación legal es un requisito estricto porque los prestamistas confían en su abogado para validar la reclamación, compartir las actualizaciones del caso y coordinar el reembolso de cualquier acuerdo futuro. Sin un abogado, los financiadores consideran el caso demasiado arriesgado para apoyarlo.

2. Su caso es demasiado débil o arriesgado

Las solicitudes de préstamo para pleitos suelen denegarse cuando el caso parece demasiado débil o incierto para ganar. Las empresas de financiación jurídica evalúan la solidez de su demanda basándose en la responsabilidad del demandado, las pruebas disponibles y los daños previstos. Si su caso carece de pruebas claras o tiene pocas probabilidades de llegar a un acuerdo, es poco probable que las entidades de financiación asuman el riesgo.

Por ejemplo, en un caso de resbalón y caída, si hay testimonios de testigos oculares que afirman que el demandante pareció caerse intencionadamente y no se encontró ningún líquido o peligro visible en el suelo, la credibilidad percibida de la demanda se debilita significativamente.

Aunque el demandante sufriera lesiones, la falta de pruebas de responsabilidad y la sugerencia de fraude puede llevar a los financiadores a denegar la solicitud.

3. Su valor de liquidación previsto es demasiado bajo

Las solicitudes de préstamos previos a la liquidación suelen denegarse cuando el importe de liquidación previsto es demasiado pequeño. La mayoría de las empresas de financiación jurídica sólo aprueban casos con un valor previsto suficiente -normalmente superior a $20.000- para que haya margen suficiente para devolver el anticipo después de honorarios legales y embargos. Si el valor de su caso es demasiado bajo, es posible que no pueda obtener financiación.

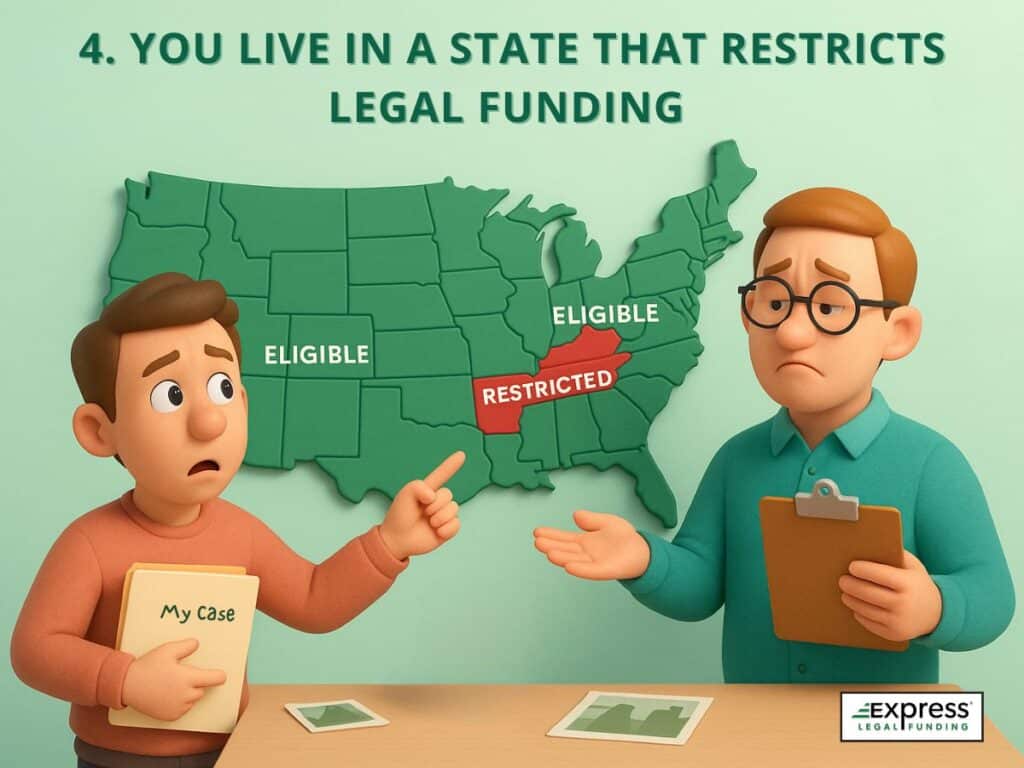

4. Vive en un Estado que restringe la financiación legal

Algunos Estados prohíben o regulan fuertemente la financiación previa a la liquidación, lo que conduce a la denegación automática de préstamos. Si vive en un estado con leyes restrictivas, como Arkansas, Colorado, Kentucky o Tennessee, es posible que los préstamos para demandas judiciales no estén disponibles legalmente.

Aunque su caso sea sólido, empresas éticas de financiación jurídica no aprobará solicitudes en jurisdicciones donde no se permite la financiación.

5. Ya ha recibido la financiación máxima

Las empresas de financiación de demandas suelen limitar los anticipos entre 10% y 20% del valor estimado de su caso. Si ya ha recibido un préstamo previo o tiene importantes cargas médicas o legales, es posible que haya alcanzado su límite de financiación.

En ese caso, es probable que se deniegue cualquier nueva solicitud debido a la limitada recuperación restante.

¿Quiere saber si puede obtener financiación adicional? Lea nuestra guía completa: ¿Cuántos préstamos previos a la liquidación puede obtener?

6. Su abogado no coopera

Si su abogado se niega a trabajar con la empresa de financiación, es probable que le denieguen el préstamo previo a la liquidación. Los proveedores de financiación legal requieren que su abogado proporcione los documentos del caso, verifique el estado del mismo y firme la sección de reconocimiento del abogado para el acuerdo de financiación. Sin la cooperación de su abogado, los prestamistas no pueden procesar ni aprobar la solicitud.

En la práctica: Algunos abogados se muestran reticentes a participar en la financiación jurídica porque les preocupan las condiciones de reembolso o cómo podría afectar al acuerdo neto de su cliente. Esto puede llevarles a negarse a firmar el acuerdo de financiación o a retrasar el envío de los documentos requeridos. Incluso si su caso cumple los requisitos, la falta de cooperación del abogado puede detener el proceso por completo.

Consejo profesional: Si esto ocurre, hable abiertamente con su abogado para entender sus preocupaciones. Algunos financiadores están dispuestos a trabajar directamente con su abogado. abogado para abordar cuestiones éticas o logísticas.

Guía pertinente: ¿Puedo obtener financiación previa a la liquidación sin el consentimiento del abogado?

7. Su caso es demasiado nuevo o le falta documentación

Las solicitudes de préstamos previos a la liquidación suelen denegarse cuando no hay suficiente documentación para evaluar correctamente el caso. Las empresas de financiación jurídica se basan en los expedientes de los casos para evaluar el riesgo y, sin pruebas suficientes, no pueden determinar si es probable que su demanda prospere o dé lugar a un acuerdo significativo.

Si su reclamación se encuentra aún en las primeras fases del precontencioso, como la espera de un informe policial, historiales médicos, declaraciones de testigos o un reclamación que presentar, los financiadores pueden considerar que su caso está demasiado poco desarrollado para apoyarlo. Incluso si sus lesiones son graves, los prestamistas necesitan documentación clara para confirmar la responsabilidad, los daños y el alcance de sus pérdidas.

Por ejemplo, si se lesionó en un accidente de coche por alcance pero aún no ha recibido tratamiento médico ni ha presentado una reclamación al seguro del conductor culpable, no hay pruebas de daños o negligencia en el expediente. En estos casos, las empresas de financiación jurídica suelen esperar a disponer de más documentación antes de reconsiderar su solicitud.

Consejo profesional: Cuanto más sólida sea su documentación, especialmente los historiales médicos y los informes de incidentes, más fácil será que los suscriptores aprueben su solicitud.

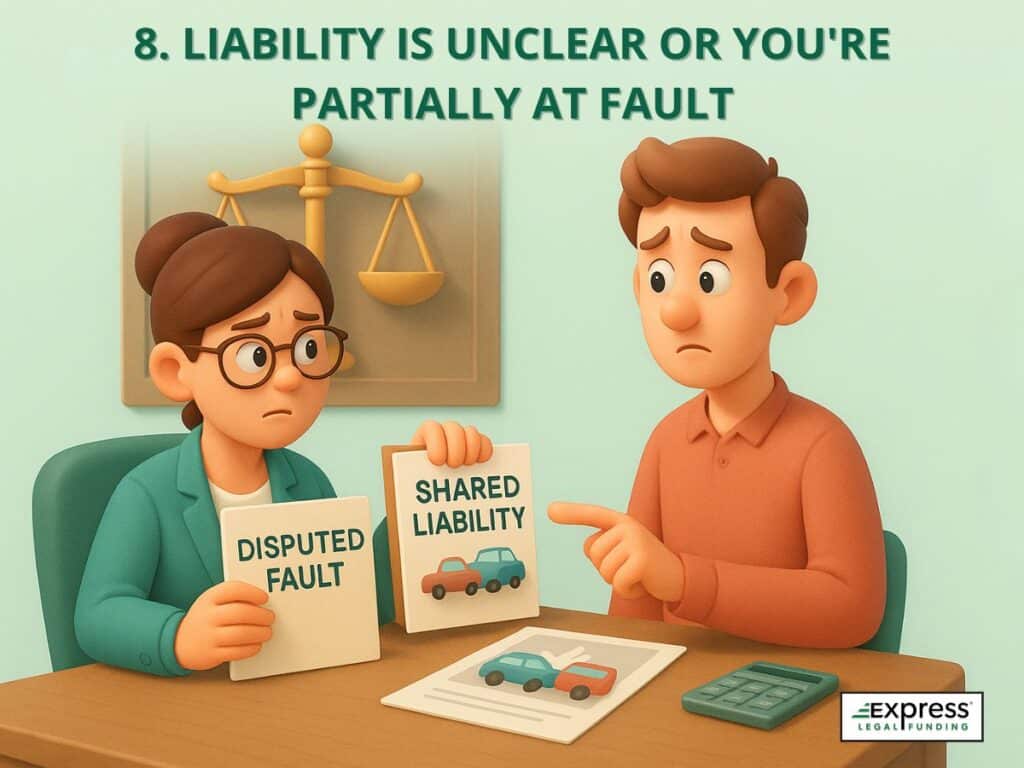

8. La responsabilidad no está clara o usted es parcialmente culpable

Las empresas de financiación jurídica suelen denegar las solicitudes cuando la culpa del siniestro es discutida o compartida. En los estados con leyes de negligencia comparativa o contributiva, tener incluso parte de la culpa puede reducir o eliminar su acuerdo. Si la responsabilidad no es claramente a su favor, los prestamistas pueden ver su caso como demasiado arriesgado para financiar.

Por ejemplo, si usted se lesionó en un accidente de resbalón y caída en una tienda de comestibles, pero hay imágenes de vigilancia que muestran que usted miraba su teléfono y no se dio cuenta de una señal de "piso mojado", o un testigo afirma que se resbaló a propósito, la compañía de financiamiento puede cuestionar la fuerza de su reclamo de responsabilidad. Incluso si te lesionaste legítimamente, esa incertidumbre sobre la culpa puede dar lugar a una denegación.

9. Tiene embargos pendientes o quiebra

Las solicitudes de préstamos previos a la liquidación pueden denegarse si tiene embargos importantes o un activo quiebra caso. Las empresas de financiación legal evalúan su recuperación neta, es decir, lo que queda después de los honorarios del abogado y las facturas médicas, pensión alimenticia adeudadao embargos fiscales. Si esas obligaciones son demasiado elevadas, o un tribunal de quiebras tiene una reclamación sobre su liquidación, los prestamistas pueden rechazar su solicitud.

10. El tipo de caso no es elegible o la política del prestamista entra en conflicto

Algunas compañías de financiación legal tienen restricciones sobre los tipos de casos que aprobarán para préstamos previos a la liquidación. Si su reclamación se refiere a negligencia médica, indemnización por accidente laboralo una demanda colectiva compleja, puede quedar fuera del perfil de riesgo de un prestamista. Cada financiador establece sus propias directrices, por lo que la elegibilidad puede variar según el proveedor.

Lea nuestra guía totalmente actualizada y detallada que le ayudará a elegir el proveedor de financiación jurídica adecuado, especialmente si otras empresas le han decepcionado: Las 10 mejores empresas de financiación legal en 2025: Puntuaciones y reseñas

Cuadro recapitulativo: Por qué se deniegan los préstamos previos a la liquidación

| Motivo de la denegación | Explicación |

|---|---|

| Sin representación letrada | Las empresas de financiación jurídica exigen que usted tenga un abogado. Sin representación legal, su solicitud es denegada automáticamente. |

| El caso es demasiado débil o arriesgado | Si su reclamación carece de pruebas o tiene pocas posibilidades de ganar, las empresas de financiación no asumirán el riesgo. |

| Valor de liquidación demasiado bajo | Los casos valorados en menos de $20.000 pueden no cumplir los requisitos, ya que puede que no haya suficiente para cubrir el anticipo y los costes legales. |

| Restricciones estatales a la financiación legal | Estados como Arkansas, Kentucky y Tennessee limitan o "prohíben" la financiación legal, lo que conduce a denegaciones automáticas. |

| Ha alcanzado el límite de financiación | Los financiadores suelen limitar los préstamos al 10-20% del valor de su caso. Si ya has recibido financiación, es posible que no puedas optar a más. |

| El abogado no coopera | Si su abogado se niega a compartir documentos o a firmar el acuerdo de financiación, la solicitud no puede seguir adelante. |

| El caso es demasiado nuevo o falta documentación | Los siniestros en fase inicial sin informes policiales ni historiales médicos suelen denegarse por falta de información evaluable. |

| La responsabilidad es discutida o compartida | Si usted es parcialmente culpable o la responsabilidad no está clara, los prestamistas pueden considerar su caso demasiado arriesgado. |

| Embargos pendientes o quiebra | La quiebra activa o los embargos pendientes de pago (por ejemplo, pensiones alimenticias o deudas fiscales) pueden reducir su recuperación neta y descalificarle. |

| Tipo de caso no elegible o política interna | Algunos financiadores excluyen casos como los de negligencia médica o accidentes laborales debido a directrices internas de suscripción o a restricciones de sus financiadores. |

Qué hacer si le deniegan el préstamo previo a la liquidación (Guía paso a paso)

Que le denieguen un préstamo previo a la liquidación no significa que se haya quedado sin opciones. En muchos casos, las denegaciones se basan en problemas temporales, como la falta de documentos, una reclamación en una fase temprana o la escasa cooperación de su abogado. Esto es lo que puede hacer para mejorar sus posibilidades de aprobación en una futura solicitud:

- Averigüe por qué se lo han denegado: Pida una explicación clara a la empresa de financiación o a su abogado. Comprender el motivo exacto puede ayudarte a tomar medidas específicas.

- Refuerce la documentación de su caso: Reúna todos los documentos pertinentes, como informes médicos, fotos del accidente o informes policiales. Cuantas más pruebas aporte, mejor.

- Continúe el tratamiento médico y siga los consejos de su abogado: Ser coherente con la atención y la orientación jurídica demuestra que te tomas en serio tu caso.

- Resolver embargos pendientes o cuestiones legales: Si tiene un embargo por manutención de hijos, una deuda con Hacienda o un caso de quiebra activo, intente solucionar estas obligaciones antes de volver a presentar la solicitud. Las reclamaciones legales o financieras no resueltas pueden reducir su potencial de recuperación y dar lugar a otra denegación.

- Espere a que su caso progrese: A veces, el tiempo es la solución. Una vez que su reclamación esté más desarrollada o más cerca de llegar a un acuerdo, los prestamistas pueden reconsiderarlo.

Consejo profesional: Puede volver a solicitarlo con el mismo prestamista, o probar con otro que tenga unos criterios de aprobación más flexibles.

🟢 Solicitar un anticipo de preliquidación con Express Legal Funding. ¡Las aprobaciones son rápidas!

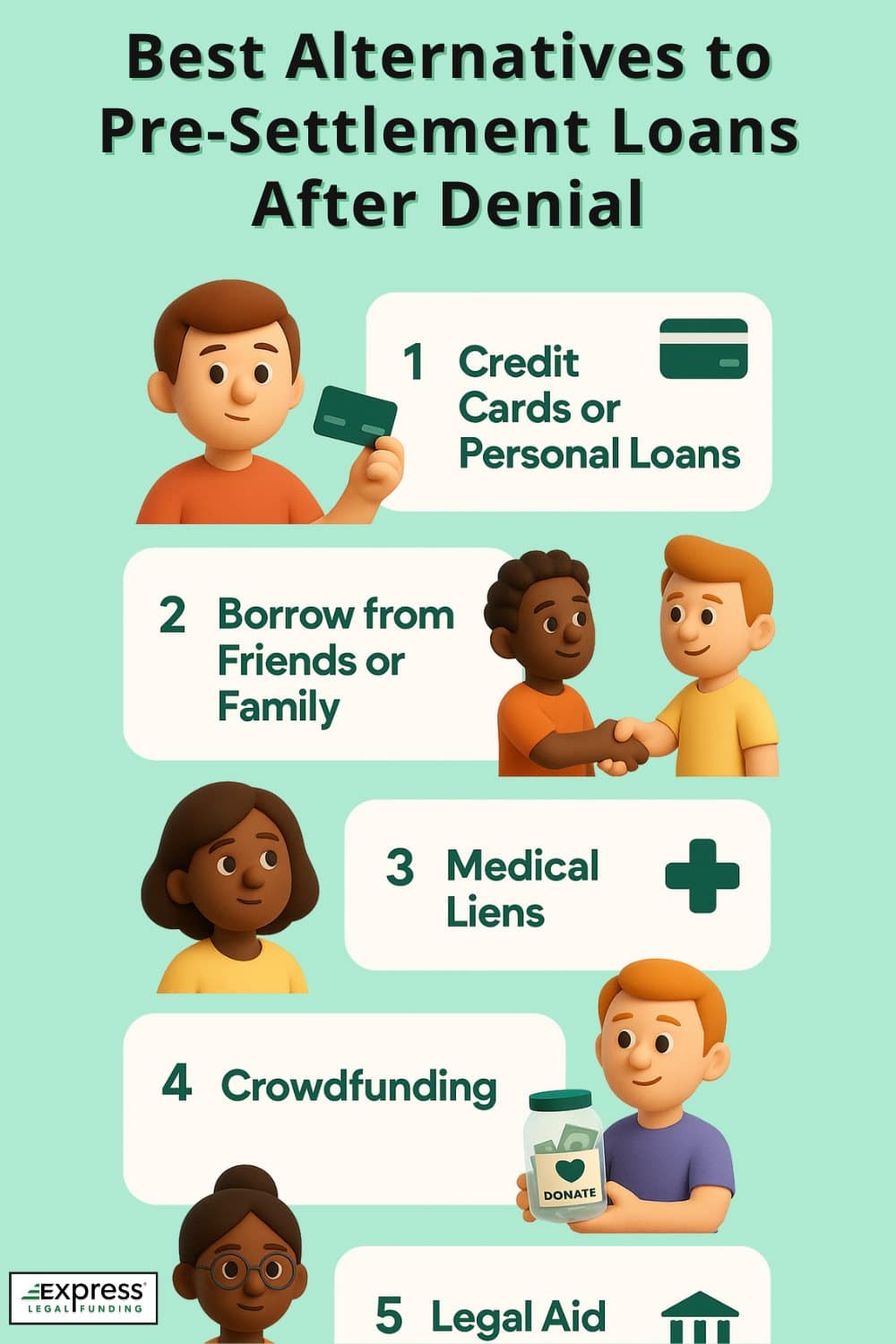

Las mejores alternativas a los préstamos previos a la liquidación tras una denegación

Si le deniegan la solicitud de préstamo por demanda, aún hay otras formas de conseguirlo apoyo financiero mientras su caso está pendiente. Considere estas opciones alternativas de financiación:

- Préstamos personales o tarjetas de crédito: Ofrecen un acceso rápido al efectivo, pero conllevan obligaciones de reembolso e intereses. financiación jurídica sin recurso.

- Pide prestado a amigos o familiares: Aunque no siempre es lo ideal, esta opción puede ayudar a salvar las distancias sin requisitos formales de aprobación.

- Embargos de proveedores médicos o tratamiento por contingencia: Algunos proveedores de asistencia sanitaria pueden aceptar retrasar el pago hasta que se resuelva su caso mediante una carta de protección (LOP), un acuerdo legal que garantiza que se les pagará con cargo a su futuro acuerdo, especialmente común en las demandas por lesiones personales.

- Plataformas de crowdfunding: Sitios como GoFundMe te permiten recaudar dinero de tu comunidad para ayudar a cubrir facturas y gastos de manutención.

- Asistencia jurídica o programas locales sin ánimo de lucro: Dependiendo de su situación, puede optar a ayuda financiera de emergencia o asistencia jurídica a través de organizaciones sin ánimo de lucro.

Consejo profesional: Aunque estas alternativas pueden suponer un alivio a corto plazo, consulte siempre a su abogado antes de tomar decisiones financieras relacionadas con su demanda.

Explore más a fondo sus opciones financieras alternativas en nuestra guía: 15 alternativas a los préstamos para pleitos: Pros, contras y cómo solicitarlos

Preguntas frecuentes sobre la denegación de préstamos antes de la liquidación: Respuestas a las preguntas más frecuentes

¿Puedo obtener un préstamo preconcertado sin abogado?

No, usted debe tener un abogado para calificar para un préstamo previo a la liquidación. Las compañías de financiación legal requieren un abogado para verificar su caso, proporcionar documentación y gestionar el reembolso de su liquidación. Las solicitudes sin representación legal se deniegan automáticamente.

¿Afecta mi puntuación crediticia a mi solicitud de préstamo previo a la liquidación?

No, tu puntuación de crédito no afecta a la elegibilidad para la financiación legal. Los préstamos previos a la liquidación se basan en la solidez y el valor de su demanda, no en su historial crediticio, sus ingresos o su situación laboral.

¿Puedo volver a solicitar un préstamo para pleitos después de que me lo hayan denegado?

Sí, puede volver a presentar una solicitud tras una denegación, sobre todo si ha solucionado el problema que la provocó. Entre las razones más comunes para volver a presentar una solicitud se incluyen la documentación adicional, el progreso del caso o la cooperación del abogado. Algunos prestamistas incluso animan a volver a presentar la solicitud una vez que el caso haya madurado.

¿Cuánto tiempo debo esperar para volver a presentar una solicitud tras una denegación?

Puede volver a solicitar financiación jurídica en cuanto cambie el estado de su caso o se resuelva el motivo de la denegación. Esto puede incluir completar el tratamiento médico, conseguir más documentación u obtener la cooperación de un abogado. Algunos demandantes vuelven a presentar la solicitud a las pocas semanas, mientras que otros esperan a que su caso haya avanzado significativamente.

En Express Legal FundingA menudo animamos a los solicitantes a que vuelvan a presentar su solicitud. en 30 días si su denegación se basó en el tiempo, como que el caso era demasiado nuevo o que faltaba documentación. Nuestros suscriptores suelen aprobar a solicitantes a los que se les denegó una vez que disponen de más información o el caso avanza.

¿Puedo cambiar de compañía de financiación jurídica después de que me la denieguen?

Sí, puede solicitarla con otra empresa de financiación jurídica después de que se la denieguen. Cada empresa tiene sus propios criterios de suscripción, preferencias en cuanto al tipo de caso y tolerancia al riesgo. Si un prestamista deniega su solicitud, otro puede aprobarla, especialmente si su caso progresa o si aporta nueva documentación. Consulte siempre a su abogado antes de cambiar.

¿Puede mi abogado impedirme obtener un préstamo para pleitos?

Su abogado no puede impedirle que solicite un préstamo para pleitos, pero sí puede impedir que se lo aprueben si no coopera. Las empresas de financiación jurídica necesitan que su abogado firme los documentos y confirme los detalles del caso. Si tu abogado se niega, no podrán tramitar tu solicitud.

Guía pertinente: ¿Puede mi abogado impedirme obtener una financiación previa a la liquidación?

Reflexiones finales: No se rinda tras la denegación. Usted todavía puede calificar para la financiación legal

Que le denieguen un préstamo previo a la liquidación puede ser frustrante, pero no significa que su caso carezca de fundamento. La mayoría de las denegaciones se deben a problemas de plazos, documentación o criterios de elegibilidad, no a la solidez de su demanda. Si entiende por qué le han denegado la solicitud y toma medidas para solucionar esos problemas, es posible que siga teniendo derecho a financiación más adelante.

Acuérdate: Las empresas de financiación jurídica evalúan el riesgo cuidadosamente, pero muchas ofrecen segundas revisiones una vez que su caso avanza.

¿Necesita una segunda opinión? Express Legal Funding puede ayudarle

Si otra compañía de financiación legal denegó su solicitud de préstamo previo a la liquidación, no se dé por vencido. En Express Legal Funding, nos especializamos en ayudar a los demandantes a obtener la aprobación, incluso después de que otros prestamistas dicen que no, con un servicio rápido. compra de financiación previa a la liquidación. Nuestro equipo examina su caso desde el principio y nunca cobramos honorarios por solicitar o revisar su reclamación.

Hemos ayudado a miles de clientes lesionados a conseguir anticipos de efectivo rápidos y asequibles antes de la liquidación, incluso en situaciones difíciles.

Póngase en contacto con nosotros hoy mismo para una evaluación gratuita y sin compromiso de su caso, y compruebe a cuántos fondos podría optar en función del estado actualizado de su caso.

Solicite un Préstamo Previo a la Liquidación con Express Legal Funding

Glosario de términos clave de este artículo

- Préstamo previo a la liquidación (también denominado financiación de pleitos, financiación legal o anticipo de efectivo para pleitos): Un tipo de anticipo financiero ofrecido a los demandantes implicados en demandas legales activas. Se basa en el valor anticipado de un futuro acuerdo o sentencia judicial y no requiere reembolso a menos que el demandante gane el caso.

- Sin curso: Un acuerdo de financiación en el que sólo se exige el reembolso si el demandante obtiene una indemnización. Si se pierde el caso, el demandante no debe nada.

- Demandante: Persona o parte que interpone una demanda para obtener una indemnización o reparación de la parte contraria.

- Liquidación: Acuerdo mutuo alcanzado entre ambas partes en un litigio, que a menudo resuelve el asunto sin llegar a juicio.

- Adjudicación judicial: Suma de dinero concedida al demandante por un juez o un jurado tras el veredicto de un juicio.

- Representación jurídica: El acto de ser representado por un abogado durante un asunto legal.

- Responsabilidad: Responsabilidad legal por causar daños, lesiones o perjuicios a otra parte.

- Daños y perjuicios: La compensación monetaria solicitada o concedida a un demandante por las pérdidas o lesiones sufridas.

- Valor de liquidación previsto: La cantidad de dinero proyectada por la que es probable que se resuelva un caso, normalmente estimada por abogados o empresas de financiación.

- Límite de financiación: El límite máximo de cuánta financiación previa a la liquidación proporcionará una empresa para un caso, generalmente expresado como porcentaje del importe estimado de la liquidación.

- Reconocimiento del abogado: Parte del acuerdo de financiación que exige que el abogado del demandante confirme los detalles del caso y se comprometa a cooperar con el proveedor de financiación.

- Documentación: Todo el material pertinente utilizado para respaldar un caso judicial, incluidos informes policiales, historiales médicos, declaraciones de testigos y fotografías.

- Precontencioso: Fase previa a la presentación oficial de una demanda ante el tribunal, en la que las partes pueden negociar o preparar su caso.

- Negligencia comparativa: Concepto jurídico según el cual la indemnización del demandante puede reducirse en función de su parte de culpa en el siniestro.

- Negligencia concurrente: Norma jurídica más rígida (utilizada en algunos estados) por la que, si se considera que el demandante tiene la más mínima culpa, se le puede denegar cualquier indemnización.

- Gravamen: Reclamación legal sobre un futuro acuerdo o sentencia judicial de un demandante para garantizar el pago de deudas como facturas médicas, impuestos o manutención de los hijos.

- Quiebra: Procedimiento legal para particulares o empresas que no pueden pagar sus deudas. Un caso de quiebra en curso puede afectar a la elegibilidad de un demandante para la financiación previa a la liquidación.

- Criterios de suscripción: Conjunto de normas y factores de riesgo que una empresa de financiación jurídica utiliza para evaluar si aprueba o no una solicitud de financiación.