Los problemas legales y los juicios pueden ser costosos y estresantes. Ya sea que esté tratando de contratar a un abogado, pagar las tasas judiciales o simplemente cubrir los gastos básicos durante un juicio largo, es posible que necesite ayuda financiera para mantenerse a flote. Ahí es donde entran en juego los préstamos legales y los préstamos para juicios.

Aunque los términos suenan similares, los préstamos legales y los préstamos para litigios son dos tipos distintos de productos financieros diseñados para situaciones diferentes.

Esta guía explica qué son, cómo funcionan y cómo decidir cuál podría ser la opción adecuada para usted.

Aquí tiene una infografía para que empiece a comprender este tema de finanzas legales.

Aviso legal: este artículo tiene fines meramente informativos y no constituye asesoramiento legal ni financiero. El término «préstamo» se utiliza para facilitar la lectura; los préstamos para litigios son anticipos sin recurso, no préstamos tradicionales.

¿Qué son los préstamos legales?

Los préstamos legales suelen ser préstamos personales que se utilizan para pagar servicios legales. Si necesita un abogado para un divorcio, un caso penal, un asunto de inmigración o una disputa civil y no puede pagar los honorarios por adelantado, un préstamo legal puede serle de ayuda.

Características principales de los préstamos legales

- Tasas de interés fijas y pagos mensuales

- Aprobación basada en su historial crediticio y sus ingresos

- Se utilizan para pagar directamente a los profesionales del derecho o reembolsar los gastos relacionados con el caso

Finalidad de los préstamos legales

Ayudar a las personas a pagar la representación legal, especialmente cuando se requieren grandes anticipos o honorarios por hora antes de que el caso pueda proceder.

¿Qué son los préstamos para litigios?

Los préstamos para litigios, también llamados financiación previa al acuerdo, son un tipo de producto financiero completamente diferente. Son anticipos en efectivo sin recurso que se conceden a los demandantes involucrados en litigios, principalmente por lesiones personales o casos civiles, basados en el valor esperado de su futuro acuerdo.

Características principales de los préstamos para litigios

- Sin pagos mensuales

- Solo se reembolsan si se gana o se llega a un acuerdo en el caso

- La aprobación no depende de su calificación crediticia ni de su situación laboral

Finalidad de los préstamos para litigios

Ayudar a los demandantes lesionados o perjudicados a cubrir los gastos diarios (renta, comestibles, facturas médicas) mientras se resuelve su caso.

Nota importante: los préstamos para litigios no se utilizan para pagar los honorarios legales y, por lo general, requieren la cooperación del abogado.

🤝 Lea sobre la importancia de la cooperación del abogado en nuestra guía: ¿Puedo obtener financiación previa al acuerdo sin el consentimiento del abogado?

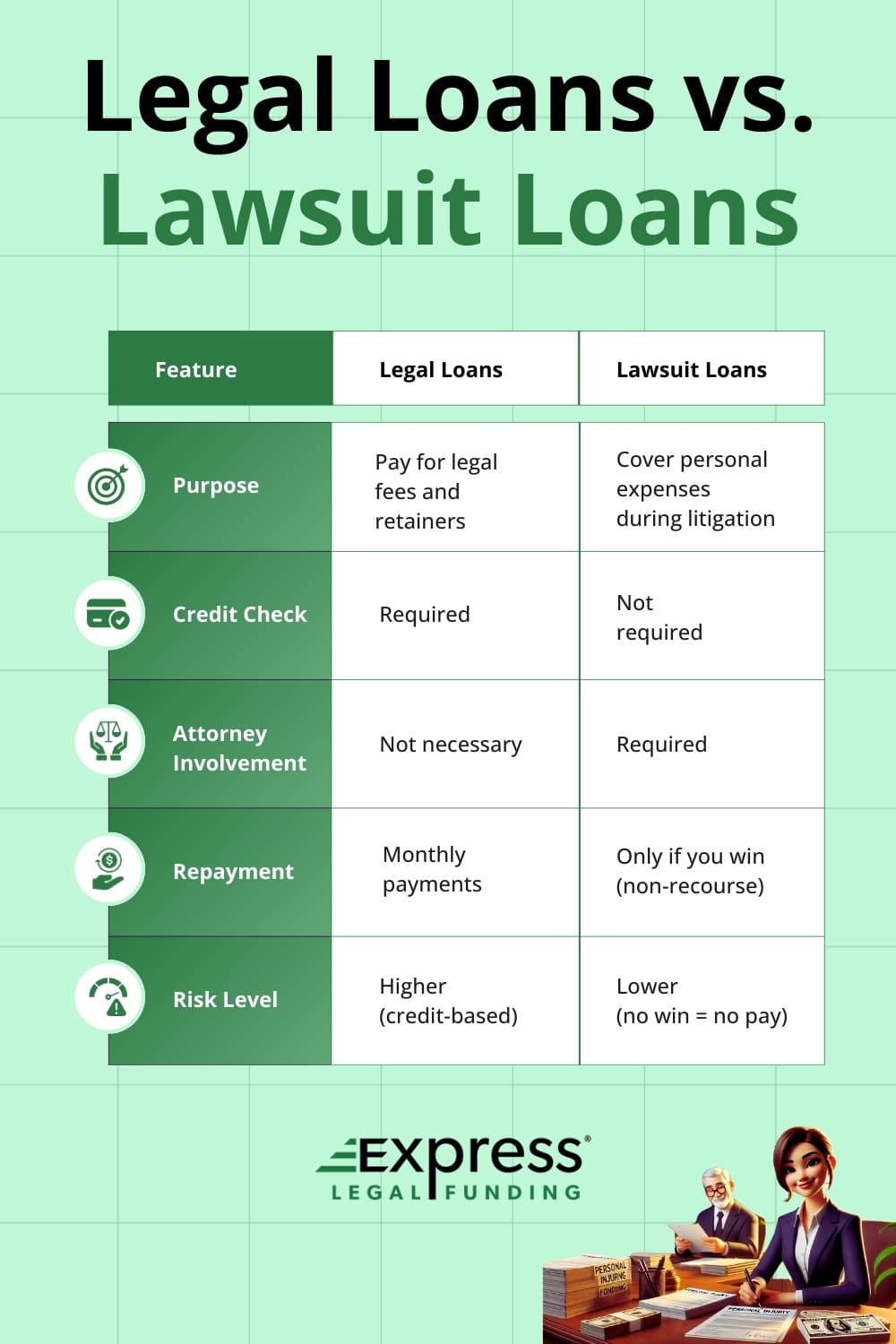

Comparación de las diferencias entre los préstamos legales y los préstamos para litigios

Préstamos legales frente a préstamos para litigios: diferencias clave

| Característica | Préstamo legal | Préstamo para litigios (financiamiento previo al acuerdo) |

|---|---|---|

| Se utiliza para | Honorarios de abogados, presentación de documentos judiciales | Gastos personales/de manutención durante un juicio |

| Reembolso | Pagos mensuales requeridos | Solo si ganas tu caso (sin recurso) |

| ¿Basado en el crédito? | Sí | No |

| Participación del abogado | No es necesario | Obligatorio |

| Riesgo para el prestatario | Alto (puede afectar al crédito) | Bajo (sin reembolso si pierde) |

¿Por qué considerar los préstamos legales?

Los préstamos legales pueden ser útiles en una variedad de situaciones en las que necesita pagar los honorarios legales por adelantado, pero no tiene los medios económicos para hacerlo.

Situaciones habituales en las que los préstamos legales pueden ser útiles

- Divorcio y derecho de familia: contratar a un abogado para un divorcio contencioso o una audiencia de custodia de menores.

- Defensa penal: pagar a un abogado defensor privado por cargos relacionados con la conducción bajo los efectos del alcohol o las drogas.

- Casos de inmigración: cubrir los honorarios legales para las solicitudes de tarjeta de residencia o la defensa contra la deportación.

- Demandas civiles: financiar los honorarios de los abogados en casos de incumplimiento de contrato o disputas entre inquilinos y propietarios.

Ventajas de los préstamos legales

- Proporciona un acceso rápido a los fondos

- Tipos de interés fijos y pagos mensuales predecibles

- Se pueden utilizar para cualquier gasto legal

- Puede ayudar a construir un historial crediticio positivo siempre y cuando se realicen todos los pagos a tiempo

Inconvenientes de los préstamos legales

- Requiere un buen historial crediticio o ingresos estables

- Se debe reembolsar independientemente del resultado de su caso

- Puede aumentar su carga de deuda total

- Puede reducir temporalmente su calificación crediticia

Alternativas a los préstamos legales

- Tarjetas de crédito (normalmente con intereses más altos)

- Planes de pago internos ofrecidos por bufetes de abogados

- Programas de asistencia jurídica (si se cumplen los requisitos)

¿Por qué considerar los préstamos para litigios?

Si está esperando un acuerdo pero se enfrenta a dificultades económicas, un préstamo para litigios puede proporcionarle un alivio muy necesario.

Tipos de casos comunes en los que los préstamos para litigios pueden ser de ayuda

- Lesiones personales: accidentes automovilísticos, lesiones por resbalones y caídas o mordeduras de perro

- Indemnización por accidente laboral: lesiones sufridas en el trabajo, especialmente aquellas que le impiden volver a trabajar

- Muerte por negligencia: apoyo a las familias que presentan reclamaciones tras la pérdida de un ser querido

- Delitos masivos y responsabilidad por productos defectuosos: víctimas involucradas en demandas colectivas a largo plazo y litigios multidistritales

Ventajas de los préstamos para demandas

- Sin verificación de crédito, sin requisitos de ingresos ni prueba de empleo

- Los fondos suelen estar disponibles en tan solo 24 horas después de la aprobación

- No es necesario reembolsar el préstamo si pierde el caso

Inconvenientes de los préstamos para litigios

- Comisiones y multiplicadores de financiación más elevados (pueden reducir el pago final) que los préstamos tradicionales

- Solo disponibles para tipos de casos específicos

- Requiere la plena cooperación del abogado

Alternativas a los préstamos para litigios

- Préstamos de amigos o familiares

- préstamo 401K

- Préstamo con garantía hipotecaria (HELOC)

💡 Lea nuestra guía completa con 15 alternativas a los préstamos para litigios: compare las ventajas, los inconvenientes y los pasos para solicitarlos

Riesgos y dificultades potenciales de los préstamos legales y los préstamos para litigios

Préstamos legales

- Repercusión en la calificación crediticia

Los préstamos legales suelen basarse en el crédito. Por lo general, se requiere una verificación de crédito exhaustiva, y los pagos atrasados pueden reducir su calificación crediticia. - Acumulación de deuda

Solicitar un préstamo legal aumenta su carga de deuda. Si su caso se prolonga o los costos legales aumentan, podría afectar sus finanzas. - Tasas de interés y comisiones

Aunque los tipos de interés suelen ser fijos, pueden seguir siendo elevados, especialmente para los prestatarios con puntuaciones de crédito bajas. - Obligaciones de pago

Debe pagar el préstamo tanto si gana como si pierde el caso. Esto puede resultar oneroso si el resultado es desfavorable.

Préstamos para litigios

- Comisiones elevadas y multiplicadores de financiación

Estos préstamos pueden cobrar comisiones significativas. Por ejemplo, pedir prestados 5000 dólares podría suponer una obligación de reembolso de entre 10 000 y 15 000 dólares de su indemnización. - Disponibilidad limitada

Los préstamos para litigios solo suelen estar disponibles para lesiones personales, muerte por negligencia o reclamaciones similares. También requieren la plena cooperación de su abogado. - Repercusión en el importe de la indemnización

Dado que el préstamo se reembolsa con el acuerdo, es posible que reciba menos de lo esperado una vez que concluya el caso. - Dependencia del resultado del caso

Aunque no hay recurso (no debe nada si pierde), el prestamista asume el riesgo, lo que se refleja en un costo más alto y condiciones más estrictas.

Regulación y legalidad de los préstamos legales y para litigios por estado

La disponibilidad y la regulación de los préstamos legales y para litigios varían mucho en los Estados Unidos. Mientras que los préstamos legales (como préstamos personales) se rigen por las leyes estándar de crédito al consumo, los préstamos para litigios, tambiénconocidos como financiación previa al acuerdo, operanen un ámbito más complejo y menos regulado de manera uniforme.

Consideraciones legales clave:

- Los préstamos legales suelen estar regulados por las leyes estatales y federales sobre préstamos, como la Ley de Veracidad en los Préstamos (TILA) y las leyes estatales sobre usura, que regulan los tipos de interés y la divulgación de información sobre los préstamos.

- Los préstamos para litigios no se consideran préstamos tradicionales porque son anticipos sin recurso. Esto significa que solo se devuelven si se gana o se llega a un acuerdo en el caso. Como resultado, no están sujetos a las leyes de préstamos en la mayoría de los estados, y su regulación depende de cómo cada estado clasifique este tipo de financiación.

Ejemplos de diferencias entre estados en la regulación de los préstamos legales

- Estados con una regulación estricta: Estados como California y Massachusetts tienen leyes estrictas de protección al consumidor. Los prestamistas deben tener una licencia, cumplir con límites estrictos en las tasas de interés y proporcionar información detallada tanto en virtud de la legislación estatal como de la Ley Federal de Veracidad en los Préstamos (TILA).

- Estados permisivos: Estados como Utah y Delaware permiten tasas de interés más altas y tienen menos restricciones en materia de préstamos. Estas normas favorables a las empresas atraen a prestamistas con intereses elevados, pero pueden exponer a los prestatarios a costos más altos y a una menor supervisión.

- Estados con límites de tasas: En lugares como Carolina del Norte y Arkansas, las tasas de interés están estrictamente limitadas, a menudo por debajo del 30 %. Los prestamistas deben tener licencia y cumplir con regulaciones estrictas, lo que puede limitar las opciones de préstamo para los prestatarios de alto riesgo.

Ejemplos de diferencias entre estados en la normativa sobre préstamos para litigios

- Estados altamente regulados: Estados como Illinois, Misuri y Oklahoma exigen que las empresas de financiación de litigios tengan licencia, depositen fianzas y sigan estrictas normas de divulgación en virtud de las Leyes de Financiación Legal del Consumidor.

- Estados moderadamente regulados: Estados como Nueva York regulan los términos de los contratos, las divulgaciones obligatorias y las estructuras de comisiones, pero no exigen licencia. Nueva York fue el primero en adoptar este enfoque intermedio.

- Estados prohibidos o restringidos: Arkansas y Virginia Occidental tienen leyes con límites máximos tan bajos que la financiación de litigios es prácticamente inexistente en esos estados.

- Estados no regulados: Muchos estados ofrecen poca o ninguna supervisión, lo que permite una amplia variación en las tasas, las comisiones y los términos contractuales.

Qué significa esto para usted:

Antes de firmar cualquier acuerdo legal o de financiación de litigios, es esencial:

- Comprender las leyes específicas de su estado.

- Revisar cuidadosamente todos los términos y tarifas del contrato.

- Trabajar con una empresa transparente y de buena reputación que cumpla con las mejores prácticas del sector.

Para obtener más información, consulte a su abogado o comuníquese con la oficina del fiscal general de su estado o la agencia de protección al consumidor.

Proveedor confiable de préstamos para litigios

Si está involucrado en un caso de lesiones personales y necesita apoyo financiero mientras espera su acuerdo, considere Express Legal Funding.

Se trata de un proveedor directo y de confianza de anticipos previos al acuerdo, que ofrece anticipos en efectivo rápidos y sin riesgos, sin depender de intermediarios financieros legales.

- Sin verificaciones de crédito ni consultas de crédito

- Aprobaciones rápidas (a menudo en 24 horas)

- No se requiere reembolso si pierde el caso.

Cómo funcionan los préstamos legales

- Solicite en línea o en persona: elija un prestamista y complete la solicitud.

- Envíe la documentación: proporcione pruebas de ingresos, puntuación crediticia, facturas legales, etc.

- Obtenga la aprobación: en función de su solvencia crediticia, no del resultado de su caso legal.

- Pague mensualmente: a través de un plan de cuotas con interés fijo.

Cómo funcionan los préstamos para litigios

- Solicite en línea o por teléfono: solicite a una empresa de préstamos para litigios de buena reputación, como Express Legal Funding.

- Revisión inicial y evaluación del caso: Express Legal Funding se pone en contacto con su abogado y sus aseguradores revisan su caso, determinando su valor y el posible plazo de resolución.

- Aprobación y financiación: si se aprueba, recibirá un anticipo en efectivo para el juicio, a menudoen 24 horas o menos.

- Reembolso: Solo reembolsará si su caso se resuelve con éxito. Si pierde, no deberá nada. Su abogado es responsable de facilitar el desembolso de los fondos.

Cómo elegir el tipo adecuado de financiación legal

Hágase estas preguntas:

- ¿Estoy pagando a un abogado ahora o estoy esperando a que se resuelva mi caso?

- ¿Necesito fondos para servicios legales o para pagar facturas personales?

- ¿Puedo optar a un préstamo personal?

- ¿Mi abogado está dispuesto a trabajar con una empresa de financiamiento de demandas?

Consejos de planificación financiera para préstamos para litigios

- Pida prestado solo lo que realmente necesite

- Comprenda todas las condiciones de reembolso antes de firmar

- Considere cómo la financiación de litigios puede afectar a su acuerdo final

- Discuta sus opciones con su abogado o asesor financiero

Empresas de préstamos legales y préstamos para litigios a tener en cuenta

Elegir el prestamista adecuado es un paso importante. A continuación se incluyen dos listas: una con proveedores de préstamos legales de buena reputación y otra con empresas de préstamos para litigios de confianza.

Cada prestamista ofrece apoyo financiero adaptado a diferentes necesidades legales, tanto si necesita ayuda para pagar a un abogado como para cubrir los gastos diarios mientras espera que se resuelva un caso.

Compare siempre las tasas de interés, las comisiones, las condiciones del contrato y las opiniones de los clientes antes de solicitarlo, para asegurarse de que está tomando la mejor decisión financiera.

Proveedores de préstamos legales (préstamos personales para gastos legales)

Estos prestamistas ofrecen préstamos personales basados en el crédito que pueden utilizarse para pagar los honorarios de los abogados, las tasas judiciales y otros gastos legales iniciales:

- LawPay: se ha asociado con Affirm para ofrecer préstamos legales «Compre ahora, pague después», lo que permite a los clientes pagar los gastos legales a plazos con planes de pago estructurados.

- LightStream: ofrece préstamos personales con intereses bajos y sin comisiones para prestatarios con buen historial crediticio.

- Upstart: concede préstamos basándose en la formación, el historial laboral y la ubicación, y no solo en la puntuación crediticia.

- LendingClub: una plataforma entre particulares con pagos mensuales fijos y comisiones transparentes.

Proveedores de préstamos para litigios (financiación previa al acuerdo)

Estas empresas ofrecen adelantos en efectivo sin recurso a los demandantes involucrados en litigios en curso. Solo se reembolsa si el caso se resuelve con éxito:

- Express Legal Funding: Una empresa de financiamiento previo al acuerdo directa y de confianza que ofrece aprobaciones rápidas, intereses bajos y no exige el reembolso si se pierde el caso.

Aunque muchas empresas ofrecen financiación para litigios, es fundamental elegir una que ofrezca condiciones transparentes y financiación directa, y no un intermediario que actúe como agente. Express Legal Funding destaca por su honestidad, rapidez y enfoque centrado en el cliente.

👉 Descubra las 10 mejores empresas de financiación legal: clasificaciones de expertos y aspectos a tener en cuenta

Preguntas frecuentes sobre los préstamos legales frente a los préstamos para litigios

¿Cuál es la principal diferencia entre los préstamos legales y los préstamos para litigios?

Los préstamos legales son préstamos personales que se utilizan para pagar servicios legales, como los honorarios de los abogados y las costas judiciales. Se basan en el crédito y requieren pagos mensuales. Los préstamos para litigios, también conocidos como financiación previa al acuerdo, son anticipos sin recurso que se conceden a los demandantes para cubrir los gastos personales durante un litigio. Solo se reembolsan si se gana el caso o se llega a un acuerdo.

¿Cómo pagar a un abogado sin dinero?

Puede pagar a un abogado sin dinero solicitando asistencia jurídica gratuita, utilizando acuerdos de honorarios contingentes o acordando planes de pago. Las organizaciones de asistencia jurídica ofrecen ayuda gratuita a quienes cumplen los requisitos en función de sus ingresos.

En casos de lesiones personales y algunos casos civiles, los abogados pueden trabajar con honorarios contingentes, lo que significa que solo cobran si usted gana. Algunos abogados también ofrecen honorarios variables o planes de pago flexibles.

Dependiendo de su situación, también puede explorar opciones de financiamiento legal, como préstamos legales o financiamiento previo al acuerdo.

📘 Lea nuestra guía de preguntas frecuentes sobre cómo funciona la contratación de un abogado que no cobra si no gana.

¿Puedo utilizar un préstamo para litigios para pagar los honorarios de mi abogado?

No, los préstamos para litigios no están destinados a pagar los honorarios legales. Están diseñados para ayudar a los demandantes a cubrir los gastos diarios mientras esperan un acuerdo.

¿Cómo se comparan las tasas de interés de los préstamos legales con las de otros tipos de préstamos?

Las tasas de interés de los préstamos legales pueden variar en función de su calificación crediticia y de las condiciones del prestamista. Pueden ser más altas que las de los préstamos personales tradicionales, especialmente si tiene una calificación crediticia baja. Es importante comparar las ofertas y comprender todas las comisiones asociadas.

¿Existen riesgos asociados a la obtención de un préstamo para litigios?

Sí, los préstamos para litigios suelen conllevar comisiones elevadas y pueden reducir significativamente el importe final de la indemnización. Además, solo están disponibles para determinados tipos de casos y requieren la cooperación de un abogado.

¿Qué sucede si pierdo mi caso después de solicitar un préstamo para litigios?

Si pierde el caso, no está obligado a devolver el préstamo para litigios. Esta característica de no recurso es una ventaja clave de los préstamos para litigios, pero también contribuye a su mayor costo.

¿Cuánto tardaré en recibir los fondos de un préstamo legal o para litigios?

En el caso de los préstamos legales, el proceso de aprobación y financiación puede variar, pero los fondos suelen estar disponibles en un plazo de unos días a una semana. Los préstamos para litigios pueden proporcionar fondos en tan solo 24 a 48 horas después de la aprobación, dependiendo del prestamista y de la evaluación del caso.

¿Puedo solicitar un préstamo legal y un préstamo para litigios al mismo tiempo?

Aunque técnicamente se puede solicitar tanto un préstamo legal como un préstamo para litigios, hacerlo es poco habitual y, a menudo, poco práctico. Los préstamos legales se utilizan normalmente para pagar a los abogados que trabajan por horas o con una tarifa fija, mientras que los préstamos para litigios requieren un abogado que trabaje a comisión.

Dado que la financiación de litigios se basa en que el abogado cobre de la indemnización, el uso de ambos tipos de financiación suele ser incompatible.

¿Cómo elijo el prestamista adecuado para un préstamo legal o para litigios?

A la hora de elegir un prestamista, tenga en cuenta factores como los tipos de interés, las comisiones, las condiciones de reembolso y las opiniones de los clientes. También es importante asegurarse de que el prestamista sea de confianza y transparente en cuanto a sus condiciones.

¿Existen alternativas a los préstamos legales si tengo un mal historial crediticio?

Sí, las alternativas incluyen planes de pago internos ofrecidos por bufetes de abogados, tarjetas de crédito (aunque pueden tener tasas de interés más altas) y servicios de asistencia jurídica si cumple los requisitos.

¿Cómo puedo asegurarme de que estoy tomando la mejor decisión financiera en lo que respecta a la financiación legal?

Para tomar la mejor decisión, evalúe su situación financiera, comprenda todos los términos y condiciones del préstamo y consulte con asesores legales y financieros. Evite endeudarse en exceso y planifique los posibles impactos en su crédito y en los montos de liquidación.

Conclusión: comprender las diferencias entre los préstamos legales y los préstamos para litigios

Tanto los préstamos legales como los préstamos para litigios desempeñan un papel importante a la hora de ayudar a las personas a superar situaciones legales difíciles, pero tienen fines muy diferentes:

- Elija un préstamo legal si necesita ayuda para pagar los honorarios legales por adelantado.

- Elija un préstamo para litigios, comolos de Express Legal Funding, si necesita dinero en efectivo ahora y está esperando un acuerdo.

Comprender sus opciones financieras le ayuda a proteger su caso y su futuro dentro y fuera de la sala del tribunal.