Lee esta guía de términos del glosario para comprender la definición legal de garantía, cómo funciona en los préstamos y las deudas, y qué activos pueden y no pueden utilizarse como garantía. Además, ¡descubre los diferentes tipos de obligaciones de deuda garantizadas y mucho más!

¿Qué es una garantía?

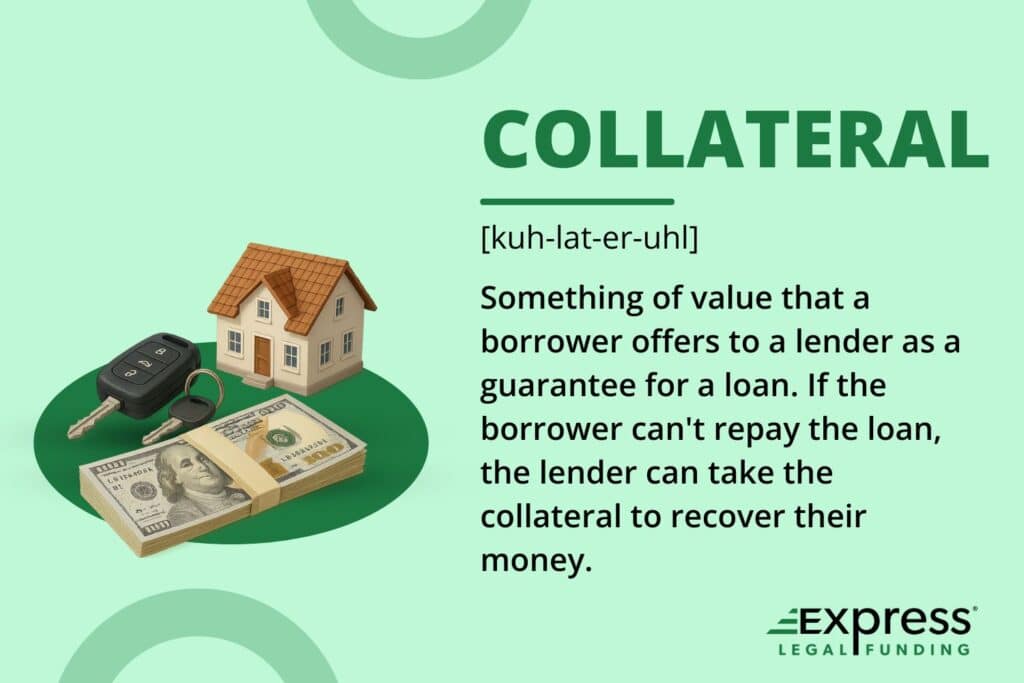

Una garantía es un activo que un prestatario entrega al prestamista como garantía de un préstamo. Sirve como protección para el prestamista, ya que le garantiza que, si el prestatario no paga, el prestamista tiene derecho a embargar y vender el activo para recuperar la deuda pendiente.

Algunos ejemplos comunes de garantías son las viviendas (para hipotecas), los vehículos (para préstamos para automóviles) y los activos financieros, como las acciones o los bonos. La presencia de una garantía suele ayudar a los prestatarios a obtener mejores condiciones de préstamo y tipos de interés más bajos.

¿Qué son las garantías?

Las garantías suelen referirse a los activos o bienes que un prestatario entrega al prestamista como garantía de un préstamo o crédito. Cuando alguien solicita un préstamo, el prestamista puede exigir una garantía como forma de asegurar que podrá recuperar su dinero en caso de que el prestatario no pague el préstamo. La garantía actúa como una fuente de pago de respaldo para el prestamista.

Los tipos comunes de garantías incluyen bienes inmuebles, vehículos, inversiones financieras, posesiones valiosas o fuentes de ingresos futuros.

Si el prestatario incumple el pago del préstamo o no puede devolverlo según los términos acordados, el prestamista tiene derecho a embargar y vender la garantía para recuperar la deuda pendiente.

La garantía proporciona al prestamista un nivel de seguridad y reduce el riesgo asociado al préstamo de dinero.

¿Qué se puede utilizar como garantía para un préstamo?

Se pueden utilizar diversos tipos de activos como garantía de un préstamo, dependiendo de los requisitos del prestamista y de la naturaleza del préstamo. Algunos ejemplos comunes son los siguientes:

- Bienes inmuebles: las propiedades residenciales o comerciales, incluyendo casas, departamentos, terrenos o edificios, pueden servir como garantía para los préstamos. El prestamista puede realizar una tasación para determinar el valor de la propiedad.

- Vehículos: los automóviles, camiones, motocicletas, barcos u otros vehículos pueden utilizarse como garantía. El prestamista puede evaluar el estado, el modelo y el valor de mercado del vehículo para determinar su idoneidad como garantía.

- Activos financieros: las inversiones como acciones, bonos, fondos de inversión o certificados de depósito (CD) pueden pignorarse como garantía. El prestamista puede exigir documentación para verificar la propiedad y el valor de estos activos.

- Ahorros o depósitos: algunos prestamistas permiten a los prestatarios utilizar sus cuentas de ahorro, depósitos fijos u otras reservas de efectivo como garantía, congelando esencialmente los fondos hasta que se pague el préstamo. Para algunos tipos de préstamos, el prestamista puede realizar pagos automáticos por vía electrónica retirando los fondos adeudados de la cuenta bancaria del prestatario como pago.

El prestatario habrá dado previamente autorización ACH al prestamista, lo que puede ser una condición del contrato de préstamo. Es importante señalar que hay casos en los que es ilegal que los prestamistas cobren pagos electrónicos automáticos, como los militares en servicio activo y sus familias, según la MLA. - Objetos de valor: Las posesiones de alto valor, como joyas, obras de arte, objetos de colección o antigüedades, pueden aceptarse como garantía. El prestamista puede exigir tasaciones o evaluaciones de expertos para determinar su valor. En el caso de los préstamos de las casas de empeño más pequeñas, el propietario o un empleado suele tasar el artículo empeñado (un activo utilizado como garantía en las casas de empeño) y no contrata a un tasador externo.

- Ingresos futuros: En ciertos casos, los ingresos futuros pueden utilizarse como garantía. Esto se aplica a los préstamos basados en ingresos futuros previstos, como los préstamos personales para autónomos o propietarios de pequeñas empresas.

¿Cuáles son los tipos de garantías?

Existen varios tipos de garantías que se clasifican en función de su naturaleza y características. Estos son algunos de los tipos de garantías más comunes:

- Garantías inmobiliarias: incluyen propiedades residenciales, propiedades comerciales y terrenos. Las garantías inmobiliarias suelen considerarse valiosas debido a su naturaleza tangible y relativamente estable.

- Garantías de vehículos: los vehículos como automóviles, camiones, motocicletas, barcos o vehículos recreativos pueden utilizarse como garantía. Se evalúa el valor de reventa del vehículo para determinar su idoneidad como garantía.

- Garantías financieras: se refieren a los activos financieros que pueden pignorarse como garantía, incluyendo acciones, bonos, fondos de inversión, certificados de depósito (CD) u otros instrumentos de inversión. El valor del activo financiero se tiene en cuenta a la hora de determinar su idoneidad como garantía.

- Garantía en efectivo: El efectivo o los equivalentes de efectivo, como las cuentas de ahorro, los depósitos fijos o las cuentas del mercado monetario, pueden utilizarse como garantía. El prestamista suele retener los fondos como garantía durante el plazo del préstamo.

- Garantía de equipo e inventario: Los préstamos comerciales o las líneas de crédito pueden implicar el uso de equipo, maquinaria o inventario como garantía. Esto es común en industrias en las que activos específicos, como la fabricación, la construcción o el comercio minorista, desempeñan un papel crucial.

- Garantía de cuentas por cobrar: Las cuentas por cobrar o las facturas pendientes adeudadas a una empresa pueden utilizarse como garantía, especialmente en los préstamos basados en activos. El prestamista puede tomar el control de las cuentas por cobrar o exigir un derecho de retención sobre ellas.

- Garantía de objetos de valor: Las posesiones de alto valor, como joyas, obras de arte, antigüedades u objetos de colección, pueden servir como garantía. Los prestamistas suelen exigir un servicio de tasación para determinar el valor de las joyas u obras de arte.

- Activos de propiedad intelectual: Los activos que carecen de forma física, como la propiedad intelectual, los derechos de autor, las marcas registradas o las patentes, pueden aceptarse como garantía para préstamos basados en el valor liquidado de los activos de propiedad intelectual de una empresa. Los activos de propiedad intelectual pueden ser difíciles de valorar y vender en caso de incumplimiento.

¿Qué no se puede utilizar como garantía para un préstamo?

Aunque muchos tipos de activos pueden utilizarse como garantía para un préstamo, hay ciertos activos que los prestamistas no suelen aceptar como garantía. La siguiente lista incluye los tipos de activos que no pueden utilizarse como garantía:

- Artículos personales de valor mínimo: los artículos personales de uso cotidiano, como ropa, muebles, aparatos electrónicos o electrodomésticos, no suelen considerarse garantías adecuadas debido a su valor relativamente bajo y su limitada comerciabilidad.

- Bienes consumibles: los artículos con una vida útil limitada, como alimentos, bebidas o productos perecederos, no suelen aceptarse como garantía porque no pueden conservar su valor ni servir como activos a largo plazo.

- Activos no transferibles: los activos cuya transferencia está restringida legalmente, como las prestaciones gubernamentales, los pagos de la seguridad social o determinadas pólizas de seguro, no pueden utilizarse como garantía, ya que no pueden ser embargados ni vendidos

- Activos ilegales o prohibidos: los activos adquiridos o utilizados de forma ilegal, como las drogas ilícitas o los artículos de contrabando, no pueden utilizarse como garantía debido a su naturaleza ilegal.

- Bienes robados: Los bienes robados que no son propiedad del prestatario no pueden utilizarse como garantía. Utilizar bienes robados como garantía es un fraude. Por ejemplo, el prestatario utiliza el título de propiedad de la vivienda de otra persona para poder optar a una hipoteca.

- Ingresos potenciales futuros: aunque los ingresos futuros pueden utilizarse en ocasiones como garantía en circunstancias específicas, los prestamistas tradicionales no suelen aceptarlos como garantía para préstamos estándar. Los ingresos futuros son inciertos y el prestamista no puede cuantificarlos ni controlarlos fácilmente.

¿Qué es una obligación de deuda garantizada?

Una obligación de deuda garantizada (CDO) es un instrumento financiero complejo que agrupa una cartera de diversos activos de deuda, como bonos, préstamos y otros instrumentos de renta fija. A continuación, estos activos se dividen en diferentes tramos o capas, cada uno con diferentes niveles de riesgo y rentabilidad.

Las CDO son productos estructurados que suelen ser emitidos por entidades con fines especiales (SPV) o entidades creadas específicamente para este fin.

La SPV compra una amplia gama de títulos de deuda, incluidos títulos respaldados por hipotecas (MBS), títulos respaldados por activos (ABS), bonos corporativos y préstamos bancarios.

Estos títulos de deuda sirven como garantía para el CDO. Los flujos de efectivo del CDO se derivan de los pagos de intereses y capital realizados sobre los activos de deuda subyacentes.

A continuación, los flujos de efectivo se distribuyen entre los inversionistas del CDO en función de la prioridad de su tramo. Los tramos suelen clasificarse como senior, mezzanine y equity, y los tramos senior dan prioridad al flujo de efectivo para los inversionistas, pero ofrecen rendimientos más bajos.

En comparación, los tramos de capital tienen una prioridad menor, pero ofrecen rendimientos potencialmente más altos. Los CDO cobraron especial relevancia a principios de la década de 2000, con el auge de los valores respaldados por hipotecas (MBS) y la titulización de las hipotecas de alto riesgo.

Sin embargo, adquirieron notoriedad entre el público en general durante la crisis financiera mundial de 2008, cuando los activos hipotecarios de alto riesgo subyacentes experimentaron un porcentaje significativo de impagos, lo que provocó pérdidas sustanciales para los inversionistas y contribuyó a la agitación general del mercado.

Los MBS y los CDO que contienen hipotecas basura son dos instrumentos de inversión que provocaron la quiebra y el posterior fin de Lehman Brothers durante la crisis financiera mundial de 2008.

¿Cuál es la diferencia entre un gravamen y una garantía?

Un gravamen y una garantía son conceptos relacionados, pero tienen significados e implicaciones distintos en el contexto de los préstamos y la financiación. Existen diferencias entre ambos.

La garantía se refiere a un activo o propiedad que el prestatario entrega al prestamista como garantía de un préstamo o crédito. Sirve como una forma de protección para el prestamista en caso de que el prestatario incumpla el pago del préstamo.

El prestamista puede embargar y vender la garantía para recuperar la deuda pendiente. La garantía actúa como un mecanismo de mitigación de riesgos para el prestamista y proporciona un activo tangible que puede liquidarse para cubrir las pérdidas.

Por otro lado, un gravamen es una reclamación legal o una carga que se impone sobre una propiedad o un activo para garantizar el pago de una deuda. El acreedor tiene derecho a satisfacer la deuda accediendo a la propiedad o al activo.

Un gravamen puede establecerse mediante un acuerdo legal o por ministerio de la ley. Proporciona al acreedor un interés o derecho legal sobre el activo, que puede hacerse valer si el deudor incumple sus obligaciones.

La diferencia clave entre ambos es que la garantía es el activo o la propiedad real que el prestatario entrega como garantía de un préstamo, mientras que un gravamen es un derecho o interés legalmente permitido que el acreedor tiene sobre la garantía, lo que le da derecho a hacer valer dicho derecho si el prestatario incumple el pago del préstamo.

¿Qué sucede si vendes la garantía?

Si vendes la garantía de un préstamo, sigues debiendo dinero, podrías incumplir el contrato y el prestamista exigirá el reembolso íntegro de inmediato. Sin embargo, dependiendo de tu situación de reembolso, el prestamista puede vender la garantía.

Cuando un prestamista vende la garantía que un prestatario había pignorado, suele ser porque el prestatario ha incumplido el préstamo. Incumplir un préstamo significa no cumplir con las obligaciones de pago según el contrato de préstamo firmado.

El proceso específico y los resultados pueden variar en función de la jurisdicción, las condiciones del contrato de préstamo y la legislación aplicable. A continuación se ofrece una descripción general de lo que ocurre cuando se vende la garantía:

- Incumplimiento y notificación: Cuando un prestatario incumple un préstamo, el prestamista suele enviar una notificación formal al prestatario sobre el incumplimiento y su intención de vender la garantía. El plazo de notificación le da al prestatario la oportunidad de rectificar el incumplimiento o llegar a un acuerdo alternativo.

- Embargo y evaluación: El prestamista puede embargar la garantía si no se resuelve el incumplimiento. A continuación, se evalúa la garantía para determinar su valor justo de mercado. Se puede realizar una tasación o valoración para determinar el precio de venta adecuado de la propiedad que se va a vender.

- Proceso de venta: El prestamista iniciará el proceso de venta para liquidar la garantía y recuperar la deuda pendiente. La venta puede adoptar diversas formas, como venta privada, subasta o venta pública, dependiendo de la naturaleza de la garantía y de la legislación aplicable.

- Aplicación de los ingresos: Una vez vendida la garantía, el prestamista utilizará los ingresos para recuperar la deuda pendiente. Los ingresos se aplican primero para cubrir el capital adeudado y los intereses y comisiones acumulados.

Si quedan fondos después de satisfacer la deuda, se pueden devolver al prestatario. Sin embargo, si los ingresos no alcanzan para cubrir la deuda total, el prestatario puede seguir siendo responsable del saldo restante. - Déficit o superávit: si los ingresos de la venta de la garantía son insuficientes para cubrir la totalidad de la deuda, el prestatario puede seguir siendo responsable del importe restante, lo que se conoce como déficit. Por otro lado, si los ingresos superan la deuda pendiente, el prestatario puede tener derecho al importe del superávit.

¿Se puede utilizar una cuenta IRA como garantía para un préstamo?

No, el IRS prohíbe que las cuentas de jubilación individuales (IRA) se utilicen como garantía para un préstamo. El Servicio de Impuestos Internos (IRS) impone normas y reglamentos estrictos a las cuentas IRA para mantener sus ventajas fiscales y su condición de impuestos diferidos, y utilizar una cuenta IRA como garantía infringiría estas normas.

El objetivo de una cuenta IRA es proporcionar a las personas un medio para ahorrar e invertir para la jubilación, y los fondos de una cuenta IRA están destinados a preservarse para los ingresos de jubilación.

Utilizar una IRA como garantía podría poner en peligro las ventajas fiscales asociadas a la cuenta.

Sin embargo, es importante señalar que ciertas excepciones y disposiciones permiten retirar temporalmente una parte de su IRA, lo que tiene un efecto similar al de pedir un préstamo contra una IRA sin que ello tenga consecuencias fiscales adversas.

Entre ellas se incluyen tipos específicos de préstamos de cuentas IRA, como los «préstamos de reinversión de cuentas IRA a 60 días», en los que los fondos se retiran temporalmente y se devuelven en un plazo determinado, con una posible prórroga de 12 meses.

Es fundamental consultar con un asesor financiero o un profesional de impuestos que pueda ofrecerle orientación específica para su situación y ayudarle a comprender las posibles implicaciones y las opciones disponibles para acceder a los fondos u obtener un préstamo, al tiempo que se conservan las ventajas fiscales de su IRA.