Dado que la financiación previa a la liquidación está regulada a nivel estatal, muchas personas se preguntan quién establece realmente las normas. El siguiente vídeo explica el papel que desempeñan las leyes estatales, las leyes federales y los tribunales.

Las siguientes preguntas frecuentes explican cómo se aplican las normas estatales y federales a la financiación previa a la liquidación (a veces denominada “préstamos para pleitos”), por qué algunos estados limitan determinados acuerdos de financiación y cómo comprobar si hay financiación disponible para su caso.

¿Está la financiación previa a la resolución regulada por la legislación federal?

No. No existe ninguna ley federal que regule directamente la financiación previa a la resolución. En su lugar, la regulación se lleva a cabo a nivel estatal a través de estatutos, decisiones judiciales y normas de protección del consumidor. Por ello, la legalidad, los requisitos y la disponibilidad pueden variar mucho en función del estado de residencia del demandante o del lugar donde se presente el caso.

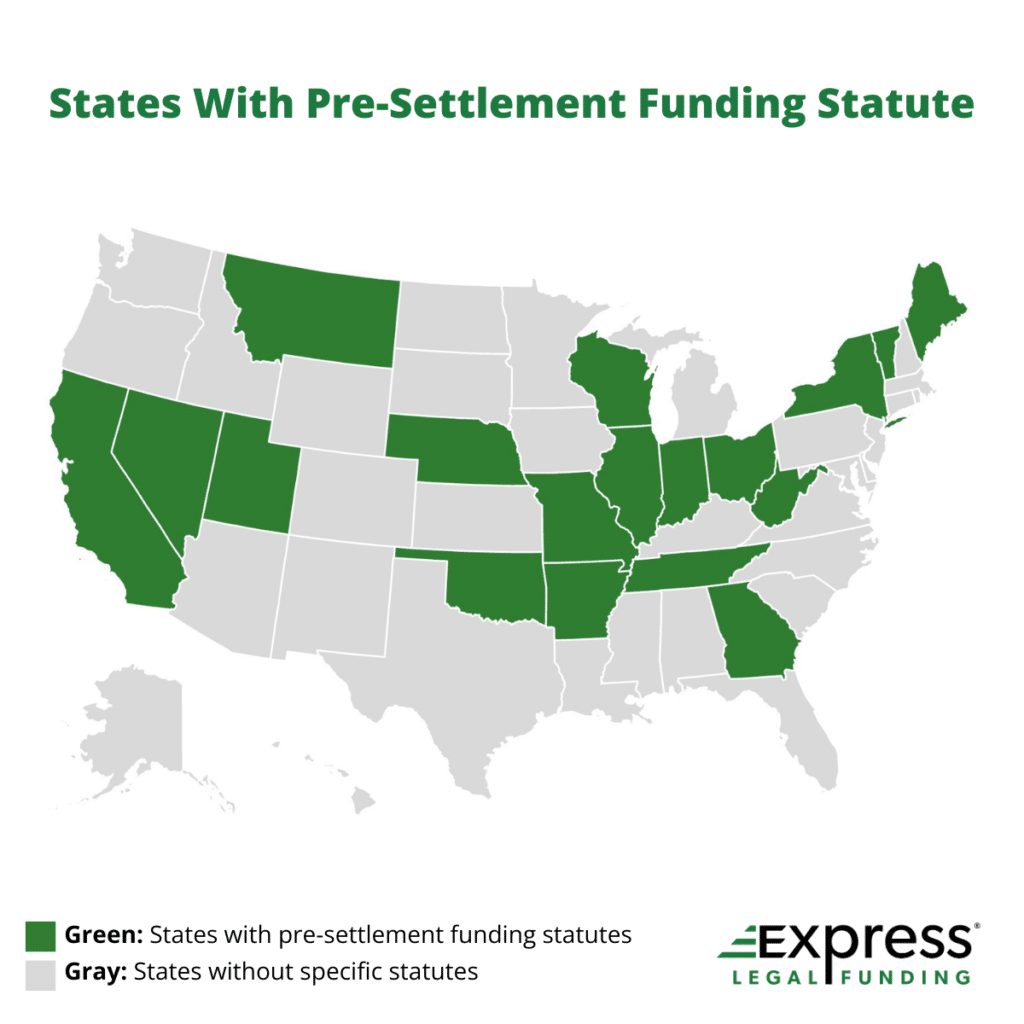

Legalidad de la Financiación Previa a la Liquidación por Estado

¿Por qué la financiación previa a la liquidación es ilegal en algunos estados?

Algunos estados restringen la financiación previa a la resolución para evitar costes elevados o cláusulas abusivas, o porque consideran ciertos acuerdos como préstamos en virtud de la legislación sobre préstamos. Otros se basan en doctrinas más antiguas, como la champerty y la pensión alimenticia, y algunos tribunales han declarado inaplicables determinados contratos. Por eso las normas varían de un estado a otro, y la financiación puede ser limitada o no estar disponible en algunos lugares.

¿Qué estados tienen leyes que regulan la financiación previa a la liquidación?

Varios estados han promulgado leyes que regulan los acuerdos de financiación previa a la liquidación, a menudo denominadas estatutos de financiación legal del consumidor. Estas normativas pueden exigir información específica, imponer límites a las tarifas o comisiones, o establecer plazos de cancelación.

Estados con leyes de financiación previa a la liquidación

Los estados con leyes que regulan la financiación previa a la liquidación son:

- Arkansas

- California

- Georgia

- Illinois

- Indiana

- Maine

- Missouri

- Montana

- Nebraska

- Nevada

- Nueva York

- Ohio

- Oklahoma

- Tennessee

- Utah

- Vermont

- West Virginia

- Wisconsin

Aunque Arkansas y Virginia Occidental tienen estatutos que abordan la financiación legal, sus requisitos y topes de tarifas son muy restrictivos, lo que hace que la financiación previa a la liquidación no esté disponible o sea inviable para muchos proveedores en la práctica.

Los requisitos reglamentarios varían según el estado y también pueden clasificar ciertos acuerdos en virtud de las leyes existentes sobre consumidores o préstamos.

¿Qué estados restringen o limitan la financiación previa a la liquidación?

Depende de la estructura del contrato y de cómo se interpreten las leyes de cada estado. Los estados que restringen o prohíben los acuerdos de financiación previa a la liquidación son Arkansas, Colorado, Kentucky, Maryland, Carolina del Norte y Virginia Occidental. Debido a que las leyes y las interpretaciones de los tribunales pueden cambiar, es importante confirmar la elegibilidad actual con su abogado.

¿Qué estados no tienen leyes de financiación legal del consumidor pero tratan la financiación previa a la resolución como no un préstamo?

Algunos estados no tienen una ley de financiación legal al consumidor, pero los tribunales han sostenido que la financiación previa a la liquidación sin recurso no es un préstamo porque el reembolso depende del resultado del caso. En consecuencia, es posible que la legislación sobre préstamos al consumo no se aplique del mismo modo que a los préstamos normales. Entre estos estados se incluyen:

- Florida

- Michigan

- Minnesota

- Texas

Incluso en estos estados, los acuerdos de financiación previa a la liquidación siguen estando sujetos al derecho contractual y a las normas de ejecución judicial. Las leyes y las interpretaciones jurídicas pueden cambiar, por lo que es importante confirmar con su abogado cómo se aplican las normas estatales a su acuerdo específico de financiación previa a la liquidación.

¿Cómo estoy protegido si mi estado no tiene leyes específicas sobre financiación previa a la liquidación?

Si su estado no cuenta con una ley específica de financiación legal, las protecciones aún pueden provenir de la ley de contratos, la supervisión de los tribunales y la participación de los abogados.

Además, los proveedores reputados suelen seguir las mejores prácticas promovidas por organizaciones como la American Legal Finance Association (ALFA), la Alliance for Responsible Consumer Legal Funding (ARC) y Legal Funders for Actually Fair Funding(LFAFF), que hacen hincapié en la transparencia, la imparcialidad y las normas éticas.

¿Cómo puedo comprobar si la financiación previa a la liquidación es legal en mi estado?

Empiece por preguntar a su abogado, ya que las normas estatales pueden proceder de estatutos y decisiones judiciales. A continuación, pregunte a la empresa de financiación qué requisitos específicos del estado se aplican y solicite información por escrito y ejemplos de pago. Si la empresa no puede explicar claramente la legalidad, la concesión de licencias (si procede) o las condiciones del contrato, considérelo una señal de alarma.

¿Cambian con el tiempo las leyes de financiación previa a la liquidación?

Sí. Los Estados pueden aprobar o actualizar leyes, los organismos reguladores pueden publicar orientaciones y los tribunales pueden cambiar su forma de interpretar los acuerdos de financiación legal. Por eso, los artículos más antiguos pueden no estar actualizados y es aconsejable confirmar las normas vigentes en su estado antes de confiar en una sola fuente. En caso de duda, pida a su abogado que lo verifique.

Qué es la financiación previa a la liquidación y cómo funciona

Definición: ¿Qué es la financiación previa a la liquidación?

Lafinanciación previa a la resolución es una forma de ayuda financiera disponible para los demandantes que están esperando la resolución de un pleito. Proporciona un anticipo en efectivo basado en el valor esperado de un acuerdo o sentencia, lo que permite a los demandantes cubrir sus gastos de subsistencia mientras su caso está pendiente. El reembolso suele proceder de las ganancias del caso si el demandante gana o llega a un acuerdo.

Préstamo sin recurso frente a préstamo tradicional

Lafinanciación previa a la resolución suele ser sin recurso, lo que significa que el reembolso depende totalmente del resultado del caso. Si el demandante pierde y no recupera nada, normalmente no tiene que devolver el anticipo. Esta estructura es diferente de la de un préstamo tradicional, que exige el reembolso independientemente del resultado y se rige por las leyes de préstamo habituales.

Léase también: ¿Qué es la financiación legal sin recurso?

Por qué algunos Estados la clasifican como préstamo

Algunos Estados tratan determinados acuerdos de financiación previa a la resolución como préstamos, especialmente cuando se asemejan a productos crediticios tradicionales, como los que exigen comprobaciones de crédito o incluyen características como obligaciones de reembolso fijas. Cuando los tribunales o los legisladores consideran que la financiación es un préstamo, pueden aplicarse las leyes sobre préstamos al consumo, como los límites a los tipos de interés o los requisitos de autorización. Esta clasificación puede afectar significativamente a cómo se ofrece la financiación en esos estados.

Léase también: ¿La Financiación Previa a la Liquidación Requiere Pagos Mensuales?

Cómo afecta la legislación estatal a los prestatarios

¿La financiación previa a la liquidación se considera un préstamo?

No. La financiación previa a la liquidación no suele ser un préstamo tradicional. Se trata de un anticipo en efectivo sin recurso basado en su liquidación prevista. Sólo se reembolsa si se gana o se llega a un acuerdo. Si pierde, normalmente no debe nada. Dado que el reembolso depende del resultado del caso, algunos tribunales afirman que las leyes sobre préstamos al consumo pueden no aplicarse del mismo modo que a los préstamos normales.

¿Cómo afecta la legislación estatal al coste de la financiación previa a la resolución?

La legislación estatal puede afectar significativamente al coste. En los estados con normativa sobre financiación legal al consumo, las leyes pueden exigir información, limitar las comisiones o imponer topes a los tipos. En los estados con menos normas, los precios dependen más del mercado. Por eso los costes pueden variar según el estado y el proveedor, lo que hace que sea importante revisar cuidadosamente los ejemplos de pago y las condiciones contractuales.

Lectura relevante: ¿Cuánto cuesta la financiación legal previa a la liquidación?

¿Puedo obtener financiación previa a la liquidación si mi estado la restringe?

A veces. Una restricción estatal no siempre significa que la financiación sea imposible. La disponibilidad suele depender de cómo se estructure el contrato, de las sentencias judiciales aplicables y de si la financiación cumple la legislación estatal. En los estados con restricciones, la participación de un abogado es especialmente importante para determinar si un acuerdo de financiación legal está permitido para su caso.

Participación del abogado e impacto de la demanda

¿Necesito la aprobación de mi abogado para obtener financiación previa a la resolución?

En la mayoría de los casos, sí, aunque la ley de su estado no lo exija explícitamente. Las empresas de financiación previa a la liquidación de renombre suelen necesitar la cooperación de su abogado para verificar los detalles del caso y coordinar el reembolso con los ingresos del acuerdo. La participación de un abogado también ayuda a garantizar que el acuerdo sea preciso, ético y que no interfiera con su estrategia legal ni con sus decisiones sobre el acuerdo.

Léase también: ¿Necesito un abogado para obtener financiación legal?

¿Afecta la financiación previa al acuerdo a mi demanda o acuerdo?

No. La financiación previa a la conciliación no debería afectar a la forma en que se gestiona su demanda, aparte de proporcionarle un alivio financiero temporal mientras su caso está pendiente. Las empresas de financiación legal de renombre no pueden controlar su caso, su abogado o las decisiones de conciliación, y algunas leyes estatales prohíben explícitamente que las empresas de financiación influyan en los litigios.

Debido a que los costes de financiación pueden aumentar con el tiempo, es importante pedir prestado sólo lo que necesita y entender cómo crece el reembolso si su caso tarda más de lo esperado.

¿Qué ocurre si pierdo mi caso?

Si su acuerdo de financiación es sin recurso, normalmente no tendrá que reembolsar nada si pierde su caso y no consigue un acuerdo o una sentencia. Esta es una diferencia clave entre la financiación previa a la liquidación y los préstamos tradicionales. Antes de aceptar la financiación, asegúrese siempre de que en el acuerdo se indican claramente las condiciones sin recurso.

Conclusión: Cómo verificar la elegibilidad y encontrar financiación segura y legal

Resumen de la legalidad

Lafinanciación previa a la liquidación es legal en la mayoría de los estados de EE.UU., pero no en todos. Dado que no existe una única ley federal que regule la financiación legal, cada estado establece sus propias normas a través de estatutos, decisiones judiciales y normas de protección del consumidor. Por eso, la elegibilidad y la disponibilidad dependen de dónde se presente su caso y de cómo se estructure el acuerdo de financiación.

Consejo final

Antes de seguir adelante, consulte a su abogado y confirme qué normas se aplican en su estado. Revise las declaraciones escritas, solicite ejemplos de pago y asegúrese de que el acuerdo es realmente sin recurso. Si una empresa de financiación no puede explicar claramente sus condiciones, costes y enfoque de cumplimiento, considérelo una señal de alarma.

Solicite con Express Legal Funding financiación previa a la liquidación

Si necesita apoyo financiero mientras su caso está pendiente, Express Legal Funding ofrece financiación transparente y sin recurso previa a la liquidación, con la coordinación de un abogado y una clara información sobre el pago. Puede solicitarlo en línea o llamarnos al (888) 232-9223 para iniciar una revisión gratuita, y trabajaremos directamente con su abogado para confirmar los detalles del caso y explicarle sus opciones en función de las normas que se aplican a su demanda.

Citas legales: Estatutos estatales (Lista completa de referencias)

Estatutos estatales a los que se hace referencia en esta guía (para los lectores que deseen el texto fuente).

- Arkansas: Ley 915

- California: AB 931 (Ley de Financiación Jurídica del Consumidor de California)

- Georgia: SB 69

- Illinois: SB 1099

- Indiana: Ley Pública 153

- Maine: Me. Rev. Stat. tit. 9-A, art. 12 (Prácticas de financiación legal)

- Missouri: SB 103

- Montana: SB 269

- Nebraska: Neb. Rev. Stat. § 25-3301

- Nevada: SB 432

- Nueva York: A804C / S1104

- Ohio: Ohio Rev. Code § 1349.55

- Oklahoma: Okla: Okla. Stat. tit. 14A, § 3-701

- Tennessee: Tenn. Código Ann. § 47-51-101 y ss.

- Utah: HB 312 (Ley de prácticas de financiación del mantenimiento)

- Vermont: Ley 128

- Virginia Occidental: SB 360

- Wisconsin: AB 73