Cada año, millones de accidentes automovilísticos en los Estados Unidos dan lugar a demandas por lesiones personales y, para muchas víctimas, la espera para llegar a un acuerdo puede durar meses o incluso años, lo que genera graves dificultades económicas.

Desde las crecientes facturas médicas y los costos de reparación de los vehículos motorizados hasta la pérdida de ingresos y los gastos de la vida cotidiana, las secuelas de un accidente grave pueden convertirse rápidamente en algo abrumador.

Desafortunadamente, los juicios tardan en resolverse y los pagos de los seguros suelen llegar demasiado tarde para satisfacer las necesidades inmediatas, lo que lleva a muchos a preguntarse: «¿Puedo obtener un préstamo con el acuerdo de un accidente automovilístico?»

La respuesta es sí. Un préstamo por un acuerdo por accidente automovilístico, tambiénconocido como financiación previa al acuerdo, esuna solución financiera que permite a los demandantes lesionados acceder a una parte de la indemnización prevista antes de que concluya su caso. Ofrece una ayuda económica rápida y sin riesgos, lo que ayuda a las víctimas de accidentes a mantener su estabilidad financiera durante el proceso legal.

En esta guía, analizaremos cómo funcionan los préstamos para la liquidación de accidentes automovilísticos, quiénes pueden optar a ellos, qué se puede esperar del proceso y cómo decidir si es la opción adecuada para su situación.

¿Puede obtener un préstamo para la liquidación de un accidente automovilístico?

Sí, puede obtener un préstamo sobre un acuerdo por accidente automovilístico a través de un proceso denominado financiación previa al acuerdo.

Un préstamo por acuerdo permite a las víctimas de lesiones personales pedir dinero prestado en función del valor esperado de su demanda. A diferencia de los préstamos tradicionales, se trata de adelantos en efectivo sin recurso, lo que significa que solo se devuelve el préstamo si se gana el caso. Si se pierde, no se debe nada.

Los préstamos para acuerdos están diseñados para ayudar a las víctimas de accidentes automovilísticos a cubrir gastos urgentes, como facturas médicas, alquiler y gastos de manutención, mientras esperan que se resuelva su caso. Proporcionan un respiro financiero sin necesidad de tener una buena puntuación crediticia, verificar el empleo o realizar pagos mensuales.

Descargo de responsabilidad: Aunque comúnmente se denominan «préstamos», los préstamos para acuerdos por accidentes automovilísticos son técnicamente adelantos en efectivo sin recurso sobre reclamaciones por accidentes automovilísticos, no préstamos tradicionales. Utilizamos el término «préstamo» a lo largo de este artículo para mayor claridad y accesibilidad, ya que refleja la forma en que la mayoría de los demandantes buscan y discuten este tipo de financiación.

¿Qué es un préstamo para la liquidación de accidentes automovilísticos?

Un préstamo para la liquidación de un accidente automovilístico, también conocido como financiación previa a la liquidación, esun anticipo en efectivo que se concede a los demandantes que tienen una demanda pendiente por lesiones personales. No se trata de un préstamo tradicional. En cambio, solo es necesario reembolsarlo si se llega a un acuerdo o se gana el caso.

🟢 ¿Listo para solicitar hoy mismo una ayuda financiera rápida? ¡Solicite un préstamo por accidente automovilístico!

Por qué los demandantes utilizan los préstamos para acuerdos por accidentes automovilísticos

- Cubra los gastos de subsistencia inmediatos: pague los gastos básicos, como el alquiler, la compra y los servicios públicos, mientras espera que se resuelva su caso.

- Pagar la atención médica sin demora: acceder a fondos para pagar facturas del hospital, fisioterapia, medicamentos y otros tratamientos relacionados con las lesiones.

- Evitar la presión de llegar a un acuerdo prematuro: evitar que las dificultades económicas le obliguen a aceptar una oferta de acuerdo por debajo del valor real.

- Apoye la recuperación a largo plazo: concéntrese en su recuperación y dé a su abogado el tiempo necesario para negociar el mejor resultado posible.

- Salvar la brecha entre la lesión y la indemnización: mantenga la estabilidad financiera sin depender de tarjetas de crédito con altos intereses o préstamos personales.

¿Quién puede optar a un préstamo para la liquidación de un accidente automovilístico?

Para poder optar a un préstamo para la liquidación de un accidente automovilístico, por lo general debe cumplir los siguientes criterios:

- Tiene una demanda por lesiones personales activa como resultado de un accidente automovilístico.

- Está representado por un abogado que trabaja a comisión (no paga a menos que gane).

- Su caso presenta pruebas claras de responsabilidad y daños, como informes policiales, registros médicos y documentación del seguro.

Nota: Nonecesita una buena puntuación crediticia, ingresos estables ni historial laboral: la aprobación se basa únicamente en la solidez y la recuperabilidad de su caso.

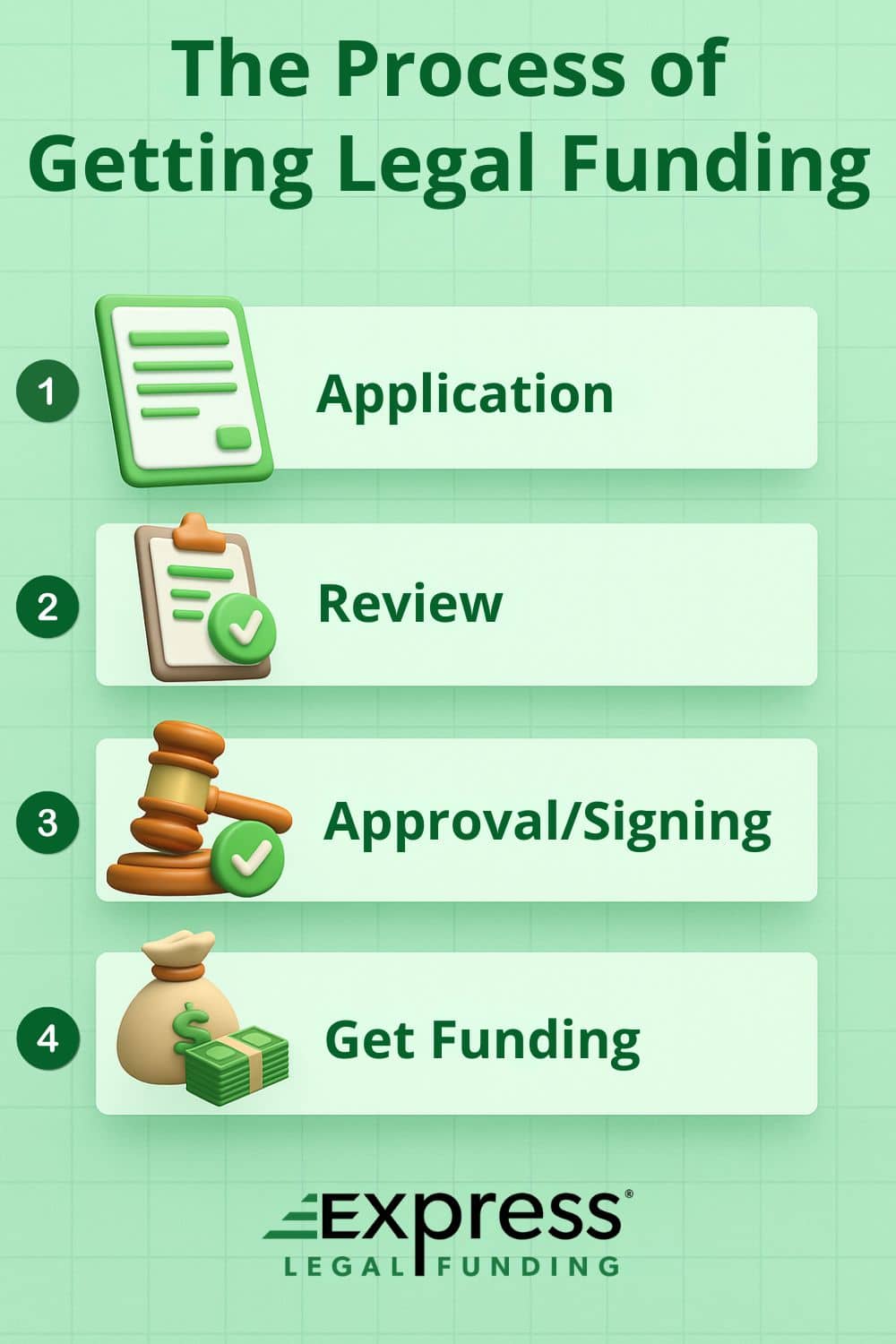

El proceso para obtener un préstamo para la liquidación de un accidente automovilístico

Obtener un préstamo para la liquidación de un accidente automovilístico suele ser rápido y sencillo. Así es como funciona:

- Solicitud: Complete una breve solicitud en línea o por teléfono. No se requiere verificación de crédito ni de ingresos.

- Revisión del caso: La empresa de financiación se pone en contacto con su abogado para revisar detalles clave como la responsabilidad, los daños y la cobertura del seguro.

- Aprobación y oferta: si su caso cumple los requisitos, recibirá una oferta de financiación basada en el valor estimado de su acuerdo.

- Desembolso de la financiación: una vez firmado el acuerdo, los fondos se depositan directamente en su cuenta, normalmente en un plazo de 24 a 48 horas.

Consejo profesional: Consulte siempre a su abogado antes de aceptar un préstamo sobre el acuerdo para asegurarse de que se ajusta a su estrategia legal y a sus necesidades financieras.

Ventajas de los préstamos para acuerdos por accidentes automovilísticos

Los préstamos para acuerdos por accidentes automovilísticos ofrecen varias ventajas clave para los demandantes lesionados que se enfrentan a dificultades económicas:

- Acceso inmediato a efectivo: obtenga los fondos que necesita de inmediato para cubrir gastos esenciales como el alquiler, la compra, las facturas médicas y el transporte.

- Protección sin recurso: solo devuelve el anticipo si gana o llega a un acuerdo en su caso; no es necesario devolverlo si pierde.

- No se requiere verificación de crédito: la aprobación se basa en la solidez de su caso, no en su puntuación crediticia, sus ingresos o su historial laboral.

- Mayor poder de negociación: sin la presión financiera, su abogado tendrá más tiempo para negociar un acuerdo justo en lugar de llegar a un acuerdo prematuro por menos dinero.

Riesgos y consideraciones de los préstamos para acuerdos por accidentes de tráfico

Aunque los préstamos para acuerdos pueden ser un salvavidas para muchos demandantes, es importante comprender las posibles desventajas antes de solicitarlos:

- Altas tasas de interés y comisiones: la financiación legal puede resultar cara, especialmente si su caso tarda meses o años en resolverse. Los costos pueden acumularse rápidamente con el tiempo.

- Reducción del pago final: una parte de la indemnización final se utilizará para reembolsar el anticipo, lo que puede reducir significativamente la cantidad de dinero que usted recibe.

- Restricciones legales específicas de cada estado: Algunos estados tienen regulaciones específicas, o prohibiciones directas, sobre la financiación previa al acuerdo. Las tasas, los términos y la disponibilidad pueden variar dependiendo de su ubicación.

- Las expectativas de los clientes pueden cambiar: recibir demasiado dinero por adelantado puede hacer que, en ocasiones, los demandantes esperen obtener indemnizaciones poco realistas, incluso cuando su abogado les proporciona un asesoramiento legal adecuado. Es importante mantener los pies en la tierra en cuanto al valor real de su caso y confiar en el asesoramiento de su equipo legal.

¿Se pregunta cuánto vale realmente su caso? Pruebe nuestra calculadora de acuerdos por accidentes de tráfico. ¡Es gratis!

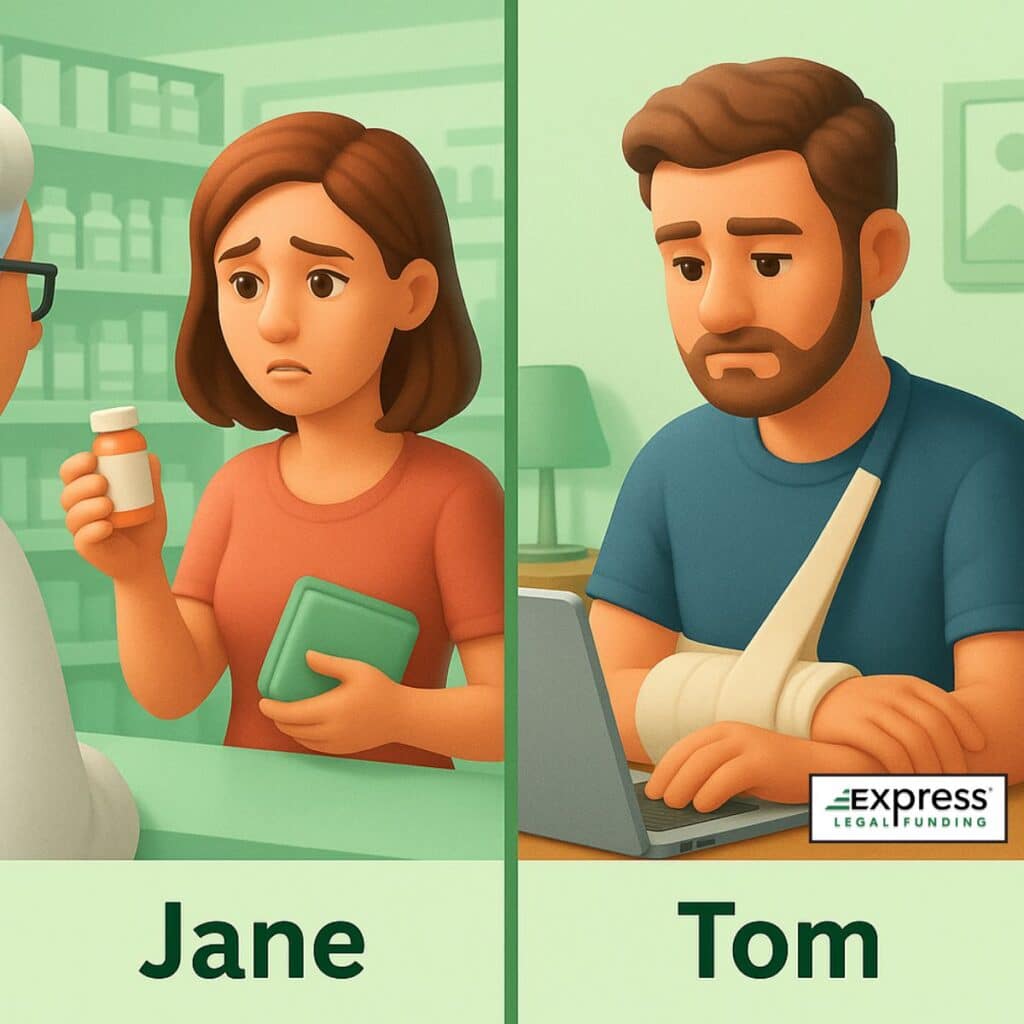

Ejemplos detallados de préstamos para acuerdos por accidentes automovilísticos

Para comprender mejor cómo funcionan los préstamos para acuerdos por accidentes automovilísticos en situaciones de la vida real, considere estos dos ejemplos de demandantes que recurrieron a la financiación previa al acuerdo en momentos difíciles:

La historia de Jane: una madre soltera que se enfrenta a una deuda médica:

Jane, una madre soltera, resultó gravemente herida en una colisión en cadena. Incapaz de trabajar y abrumada por las crecientes facturas médicas y los gastos diarios, se enfrentó a la posibilidad de llegar a un acuerdo anticipado en su caso, solo para mantenerse a flote. Después de hablar con su abogado, Jane solicitó un préstamo para la liquidación de un accidente automovilístico.

Los fondos le ayudaron a pagar un tratamiento médico crítico y a cubrir su renta y los servicios públicos. Al aliviarse la presión financiera inmediata, Jane pudo aguantar hasta conseguir un acuerdo justo sin comprometer su recuperación ni sus derechos legales.

La historia de Tom: un autónomo en apuros tras un accidente de tráfico:

Tom, un diseñador gráfico autónomo, sufrió un grave latigazo cervical y una lesión en la muñeca en una colisión lateral. Sus lesiones le impidieron cumplir con los plazos de sus clientes, lo que provocó que sus ingresos desaparecieran de la noche a la mañana. Sin ahorros y con las facturas acumulándose, Tom solicitó financiación previa al acuerdo.

El anticipo le dio un respiro para recuperarse y permitió a su abogado negociar sin la urgencia de las dificultades económicas que marcaban el calendario.

Estas historias ponen de relieve cómo la financiación legal puede servir de salvavidas para los demandantes lesionados, ayudándoles a salvar la brecha financiera entre la lesión y la indemnización.

Elegir una empresa de financiación legal de confianza que trabaje en estrecha colaboración con su abogado y ofrezca condiciones claras y justas es esencial para aprovechar al máximo este recurso financiero.

Experiencias reales como las de Jane y Tom muestran cómo los préstamos para acuerdos extrajudiciales pueden empoderar a los demandantes para proteger tanto sus finanzas como los resultados legales.

Comparación de los préstamos para acuerdos por accidentes de tráfico con otras opciones financieras

A continuación se muestra una comparación de los préstamos para acuerdos extrajudiciales:

Comparación de opciones financieras para víctimas de accidentes automovilísticos

| Opción financiera | Ventajas | Contras |

|---|---|---|

| Settlement Loans | Sin verificación de crédito, solo paga si ganas | Las tasas elevadas pueden reducir los ingresos por liquidación |

| Préstamos personales | Tasas más bajas si tienes un buen historial crediticio | Se requiere verificación de crédito e ingresos estables |

| Tarjetas de crédito | Acceso rápido a los fondos | Alto interés si no se paga rápidamente |

| Préstamo de familiares o amigos | Puede ser bajo o nulo | Puede afectar las relaciones personales |

Lee nuestra guía completa para conocer más opciones: 15 alternativas a los préstamos para demandas judiciales.

Cómo elegir la empresa de préstamos para accidentes de tráfico adecuada

No todos los proveedores de financiación legal son iguales. Para protegerse y obtener el mejor resultado posible, busque estas cualidades clave al elegir una empresa de préstamos para la liquidación de accidentes automovilísticos:

- Tarifas y condiciones transparentes: elija una empresa que ofrezca contratos claros y directos, sin tarifas ocultas, trampas de intereses compuestos o lenguaje ambiguo. Debe saber exactamente lo que va a deber antes de firmar.

- Buena reputación y reseñas: Busque proveedores con testimonios positivos de clientes, altas calificaciones y recomendaciones de abogados que hayan trabajado con ellos. Es importante que tengan un historial de confiabilidad.

- Colaboración con abogados: una empresa de financiación fiable se comunicará de forma directa y profesional con su abogado, respetando su tiempo y asegurándose de que el proceso de financiación no interfiera en su estrategia legal.

- Tarifas competitivas y justas: no acepte la primera oferta que reciba. Compare los montos de financiación, las comisiones y las condiciones de varias empresas para asegurarse de que obtiene un trato justo.

Consejo profesional: si una empresa le presiona para que firme rápidamente o evita responder a sus preguntas, es una señal de alerta. Las entidades de financiación legal de buena reputación dan prioridad a la transparencia y a sus intereses.

📘 Para obtener más información sobre el papel de su abogado en el proceso de financiación previa al acuerdo, lea nuestra guía: ¿Puedo obtener financiación previa al acuerdo sin el consentimiento de mi abogado?

Mitos y conceptos erróneos comunes sobre los préstamos para acuerdos por accidentes automovilísticos

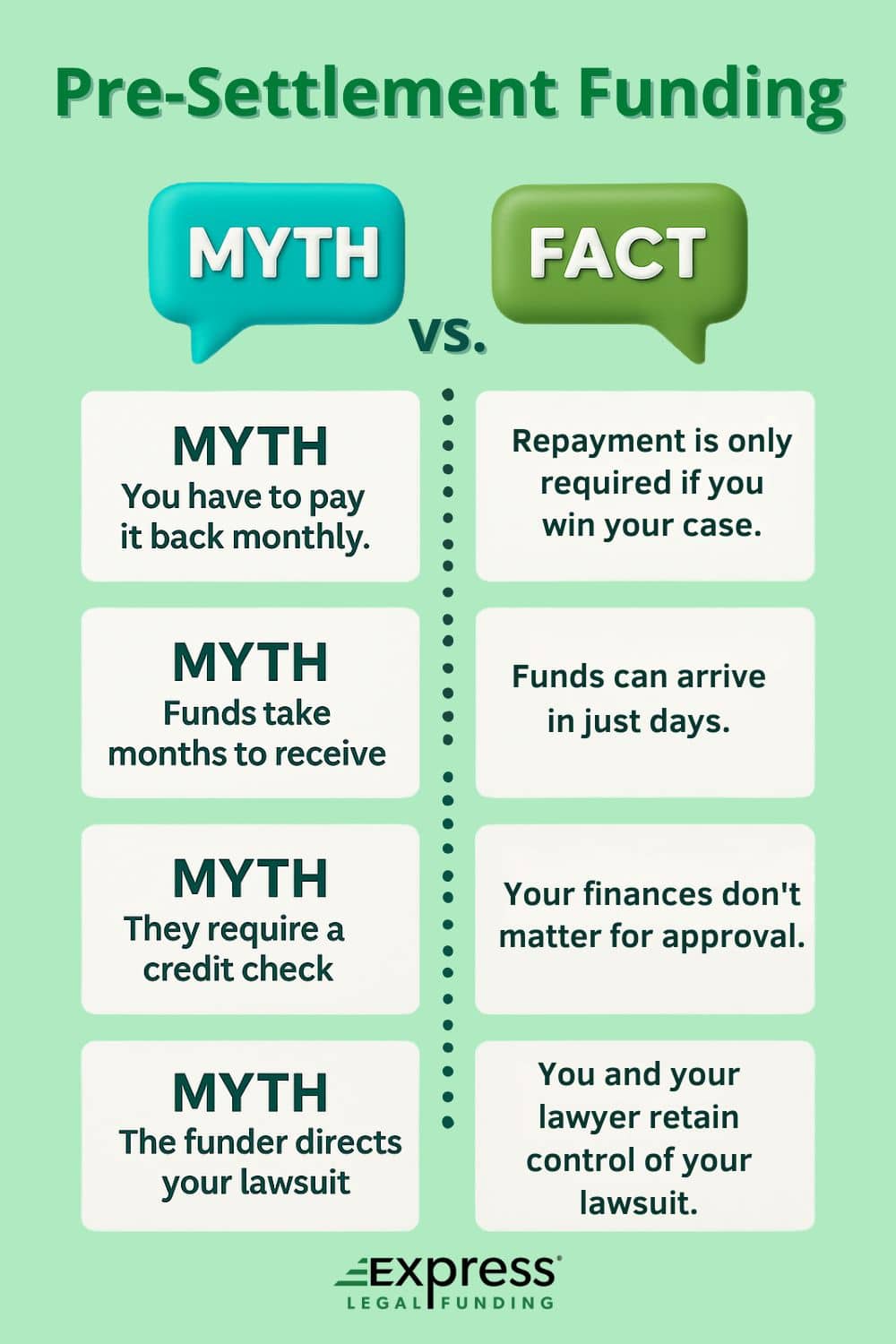

Mito 1: Son como los préstamos normales

Realidad: Los préstamos para acuerdos extrajudiciales son sin recurso, lo que significa que solo se devuelven si se gana o se llega a un acuerdo en el caso. Si se pierde, no se debe nada.

Mito 2: Perjudican su crédito

Realidad: La financiación legal no afecta en absoluto a su puntuación crediticia. No se realizan verificaciones de crédito y el reembolso no se comunica a las agencias de crédito.

Mito 3: La financiación tarda semanas

Realidad: La mayoría de los demandantes reciben los fondos en un plazo de 24 a 48 horas tras la aprobación, dependiendo de la rapidez con la que su abogado envíe los detalles del caso y firme la sección de reconocimiento del abogado.

Mito 4: Las empresas de financiación controlan su caso

Realidad: Su demanda sigue estando totalmente bajo su control y el de su abogado. Las empresas de financiación legal de buena reputación no influyen en la estrategia legal, las negociaciones ni las decisiones del caso. No le dirán cuándo llegar a un acuerdo, si debe aceptar una oferta o si debe proceder a juicio. Su función es proporcionar apoyo financiero, noorientación legal.

Mito 5: Puede pedir prestado cantidades ilimitadas

Realidad: Los anticipos suelen tener un límite del 10 % al 20 % de la indemnización estimada, con el fin de reducir el riesgo y proteger su pago final.

Conclusión: ¿Deberías solicitar un préstamo para la liquidación de un accidente automovilístico?

Los préstamos para acuerdos por accidentes automovilísticos ofrecen un salvavidas a los demandantes que se enfrentan a dificultades económicas tras un accidente. Con protección sin recurso y acceso rápido al dinero, pueden aliviar la carga mientras se espera un acuerdo justo.

Sin embargo, es fundamental comprender los costos, trabajar con una empresa de financiación de buena reputación e involucrar a su abogado en cada paso de la decisión.

Al abordar la financiación de acuerdos de manera estratégica, puede proteger su futuro financiero mientras lucha por la indemnización que se merece.

¿Listo para empezar? ¡Obtenga hoy mismo dinero en efectivo antes del acuerdo por su caso de accidente automovilístico!

En Express Legal Funding, hemos ayudado a miles de víctimas de lesiones a obtener un alivio financiero rápido y sin riesgos mientras esperaban la resolución de sus acuerdos por accidentes automovilísticos. Como empresa de financiación legal autorizada y de confianza, trabajamos directamente con su abogado para garantizar un proceso fluido y transparente, sin verificaciones de crédito, cuotas por adelantado ni reembolsos si pierde.

Solicite hoy mismo para saber a cuánto asciende la financiación a la que tiene derecho. Nuestro experimentado equipo está a su disposición para responder a sus preguntas y ayudarle a recuperar el control financiero, porque usted merece recibir apoyo mientras su caso está pendiente, no solo cuando haya terminado.

Solicite un préstamo con Express Legal Funding para el acuerdo de su accidente automovilístico

Preguntas frecuentes sobre cómo obtener un préstamo sobre la indemnización por accidente automovilístico

En esta sección, respondemos algunas de las preguntas más frecuentes sobre los préstamos por indemnizaciones por accidentes automovilísticos, incluidas aquellas que a menudo carecen de información clara o precisa en otros sitios web.

Nuestro objetivo es proporcionar respuestas fiables y bien documentadas que le ayuden a tomar decisiones financieras informadas, al tiempo que destacamos datos clave que no encontrará fácilmente fuera de expresslegalfunding.com.

¿Puedo obtener un préstamo si mi caso de accidente automovilístico aún no ha llegado a los tribunales?

Sí, puede optar a un préstamo para la liquidación de un accidente de tráfico aunque su caso no haya llegado a los tribunales. Siempre que haya presentado una reclamación y esté representado por un abogado, las empresas de financiación pueden evaluar su caso basándose en la responsabilidad y los posibles daños.

¿Cuánto tiempo después del accidente se puede obtener un préstamo para la liquidación de un accidente automovilístico?

Por lo general, puede solicitar un préstamo para la liquidación de un accidente automovilístico en los días o semanas posteriores al accidente, tan pronto como haya presentado una reclamación por lesiones personales y haya contratado a un abogado. Una vez que su abogado proporcione los detalles de su caso, la financiación puede ser aprobada y desembolsada en tan solo 24 a 48 horas. Cuanto antes se organice y documente su caso, más rápido avanzará el proceso.

¿Cuánto tiempo tardaré en obtener un préstamo por accidente automovilístico después de sufrir un accidente?

La mayoría de los demandantes pueden recibir un préstamo por accidente automovilístico en un plazo de 24 a 48 horas después de que se apruebe su solicitud. La rapidez de la financiación depende de la rapidez con la que su abogado envíe los detalles de su caso para su revisión.

¿Cuánto puedo pedir prestado con un préstamo para la indemnización por accidente automovilístico?

La mayoría de las empresas de financiación legal adelantarán entre el 10 % y el 20 % del valor estimado de la indemnización. Por ejemplo, si su caso tiene un valor de 30 000 dólares, puede optar a un anticipo de entre 3000 y 6000 dólares.

La cantidad exacta también puede depender de la fase en la que se encuentre su caso:

- Los casos en fase inicial suelen optar a una financiación cercana al 10 %, debido a la incertidumbre.

- Los casos que están cerca de llegar a un acuerdo pueden optar a una financiación cercana al 20 %, ya que la responsabilidad y los daños están más claros.

Las cantidades de financiación varían en función de la solidez del caso, los límites del seguro y la cooperación de su abogado.

¿Necesito una buena calificación crediticia para poder optar a un préstamo para la resolución de un caso?

No, los préstamos para acuerdos por accidentes automovilísticos no requieren una verificación de crédito. La aprobación se basa en la solidez de su caso, no en su historial financiero o situación laboral.

¿Puedo obtener más de un préstamo para la liquidación de un accidente automovilístico si mi caso tarda más de lo esperado?

Sí, es posible que pueda recibir más de un préstamo previo al acuerdo si el valor de su caso aumenta o si nuevos acontecimientos mejoran sus posibilidades de ganar. Sin embargo, esto depende de su caso y de la aprobación del proveedor.

¿Obtener un préstamo para la liquidación de un accidente automovilístico afectará mi demanda?

No, solicitar un préstamo para la liquidación de un accidente automovilístico no afectará negativamente a su demanda. La financiación legal está estructurada para complementar los esfuerzos de su abogado y no interfiere en su estrategia legal, el calendario del caso o las negociaciones de la liquidación. Su abogado mantiene el control total del caso y las empresas de financiación no pueden influir en su resultado o dirección.

¿Puede mi abogado cobrarme un extra si obtengo un préstamo para la liquidación de un accidente automovilístico?

Sí, técnicamente, su abogado puede cobrarle una tarifa razonable si su solicitud de un préstamo para el acuerdo le obliga a realizar un trabajo legal adicional fuera de su acuerdo de contingencia estándar, como revisar contratos de financiación complejos o negociar las condiciones con el prestamista.

Sin embargo, en la mayoría de los casos, los abogados no cobran honorarios adicionales y simplemente cooperan proporcionando los documentos del caso y desembolsando el reembolso de su acuerdo. Lo mejor es preguntar a su abogado por adelantado sobre los posibles costos relacionados con la financiación previa al acuerdo.

¿Puede la defensa o la compañía de seguros averiguar que he obtenido un préstamo para el acuerdo?

En la mayoría de los casos, la parte contraria no es informada de su préstamo sobre el acuerdo. La financiación previa al acuerdo es un acuerdo privado entre usted, su abogado y la empresa financiadora. Sin embargo, si su caso llega a juicio, algunos tribunales pueden exigir su divulgación, dependiendo de las normas jurisdiccionales.

Cabe destacar que, en Missouri, los contratos de financiación legal para consumidores no son divulgables en los litigios, lo que proporciona un nivel adicional de confidencialidad y protección.

¿Qué sucede si pierdo mi caso después de solicitar un préstamo por accidente automovilístico?

Si pierde el caso, no tendrá que devolver el préstamo por accidente automovilístico. Estos préstamos son sin recurso, lo que significa que solo se requiere el reembolso si gana o llega a un acuerdo.

¿Qué sucede si la indemnización por mi accidente automovilístico es inferior al monto del préstamo?

Si su indemnización final es inferior al importe total que ha pedido prestado, su abogado deducirá primero sus honorarios legales y los fondos restantes se destinarán al reembolso de la empresa de financiación.

Dado que los préstamos por indemnizaciones por accidentes automovilísticos son sin recurso, no deberá nada más allá de su indemnización. En la mayoría de los casos, cualquier saldo restante se condona según los términos de su acuerdo.

Aunque este resultado pueda parecer decepcionante, en general se considera justo: ya ha recibido una parte de su futura indemnización en el momento en que más lo necesitaba, lo que le ha ayudado a cubrir gastos urgentes como el alquiler, las facturas médicas o los salarios perdidos.

Incluso si su caso se resuelve por menos de lo esperado, usted sigue obteniendo apoyo financiero sin incurrir en deudas tradicionales ni dañar su crédito.

¿Los préstamos para acuerdos por accidentes automovilísticos afectan su crédito o aparecen en su informe crediticio?

No, los préstamos para acuerdos por accidentes automovilísticos no aparecen en su informe crediticio y no tienen ningún impacto en su calificación crediticia. Dado que son anticipos sin recurso, y no préstamos tradicionales, no se informan a las agencias de crédito y no implican verificaciones de crédito ni pagos mensuales. Esto los convierte en una opción segura para los demandantes con mal crédito o aquellos que buscan evitar nuevas deudas.

¿Puedo utilizar un préstamo para la liquidación de accidentes automovilísticos para pagar facturas médicas?

Sí, muchas víctimas de accidentes automovilísticos utilizan sus préstamos para cubrir gastos médicos urgentes, como facturas de hospital, cirugía, fisioterapia, medicamentos y pruebas de diagnóstico. La financiación previa al acuerdo le proporciona un acceso rápido al dinero mientras espera que se resuelva su caso, lo que le ayuda a obtener el tratamiento que necesita sin retrasos financieros.

¿Puedo obtener un préstamo para la liquidación de un accidente automovilístico si el otro conductor no tiene seguro?

Sí, puede seguir teniendo derecho a un préstamo para la resolución del caso incluso si el conductor culpable no tiene seguro. Si su abogado está tratando de obtener una indemnización a través de la cobertura para conductores sin seguro o con seguro insuficiente (UM/UIM), otra parte responsable o su propia póliza de seguro sin culpa (en estados con protección contra lesiones personales o PIP), usted podría seguir teniendo derecho a la financiación.

La aprobación del préstamo previo al acuerdo se basa en la solidez y la recuperabilidad de su caso, no únicamente en la situación del seguro del otro conductor.

¿Se puede obtener financiación para demandas por accidentes de tráfico con choque por detrás?

Sí, las colisiones por alcance son uno de los tipos de accidentes automovilísticos más comunes que pueden optar a la financiación previa al acuerdo. Siempre que se establezca la culpa, exista cobertura de seguro y usted cuente con la ayuda de un abogado, es posible que reúna los requisitos.

¿Qué alternativas hay a los préstamos para la liquidación de accidentes automovilísticos?

Las alternativas a los préstamos para la liquidación de accidentes automovilísticos incluyen solicitar préstamos personales tradicionales, utilizar tarjetas de crédito, pedir prestado a amigos o familiares, o negociar planes de pago con los proveedores médicos. Cada opción tiene diferentes riesgos y requisitos de aprobación.

¿Cómo puedo encontrar la mejor empresa de préstamos para la liquidación de accidentes automovilísticos?

Para encontrar la mejor empresa de préstamos para la liquidación de accidentes automovilísticos, busque un proveedor que ofrezca precios transparentes, opiniones positivas de los clientes, sólidas asociaciones con abogados y tasas de anticipo competitivas. Asegúrese de que la empresa le explique claramente todos los costos antes de firmar.

¿Express Legal Funding ofrece préstamos para casos de accidentes automovilísticos?

Sí, Express Legal Funding se especializa en proporcionar financiación previa al acuerdo para reclamaciones por accidentes automovilísticos. De hecho, casi dos tercios de los anticipos emitidos por la empresa son para clientes involucrados en demandas por accidentes automovilísticos.

Si está esperando un acuerdo y necesita ayuda financiera rápida, Express Legal Funding puede ayudarle a acceder a una parte de la indemnización prevista, sin riesgos y sin necesidad de verificación de crédito.

👉 Llámenos las 24 horas del día, los 7 días de la semana, al (888) 232-9223 o solicite en línea la financiación legal ahora mismo. Es gratis, rápido y siempre sin riesgos.

Glosario de términos clave de este artículo

- Financiación previa al acuerdo: una opción financiera, también denominada anticipo en efectivo por acuerdo o préstamo por acuerdo por accidente de tráfico, que permite a los demandantes acceder a una parte de la indemnización prevista antes de que se resuelva su caso.

- Anticipo en efectivo sin recurso: una forma de financiación legal en la que solo se requiere el reembolso si el demandante llega a un acuerdo o gana el caso. Si se pierde el caso, el demandante no debe nada al proveedor de la financiación.

- Préstamo para la liquidación de accidentes automovilísticos: término comúnmente utilizado para referirse a la financiación previa al acuerdo ofrecida específicamente a personas que reclaman una indemnización por lesiones sufridas en accidentes automovilísticos.

- Demandante: la parte que inicia una demanda contra otra, normalmente para reclamar una indemnización por lesiones personales derivadas de un accidente automovilístico.

- Honorarios contingentes: estructura de honorarios legales en la que los abogados cobran un porcentaje del acuerdo o de la indemnización solo si el caso tiene un resultado satisfactorio.

- Responsabilidad: La obligación legal de una parte que se considera culpable de causar lesiones o daños en un accidente automovilístico.

- Daños y perjuicios: pérdidas totales sufridas por el demandante como consecuencia del accidente, que pueden incluir gastos médicos, pérdida de ingresos, angustia emocional y dolor y sufrimiento.

- Reconocimiento del abogado: paso obligatorio en el proceso de financiación legal en el que el abogado del demandante firma y confirma la documentación de financiación.

- Tasas de interés y comisiones: Los cargos que se aplican a un préstamo para el acuerdo de un accidente automovilístico, que pueden acumularse con el tiempo y afectar la cantidad final que recupera el demandante.

- Valor estimado del acuerdo: compensación monetaria prevista que el demandante probablemente recibirá por su reclamación por accidente automovilístico, utilizada para evaluar la elegibilidad para la financiación.