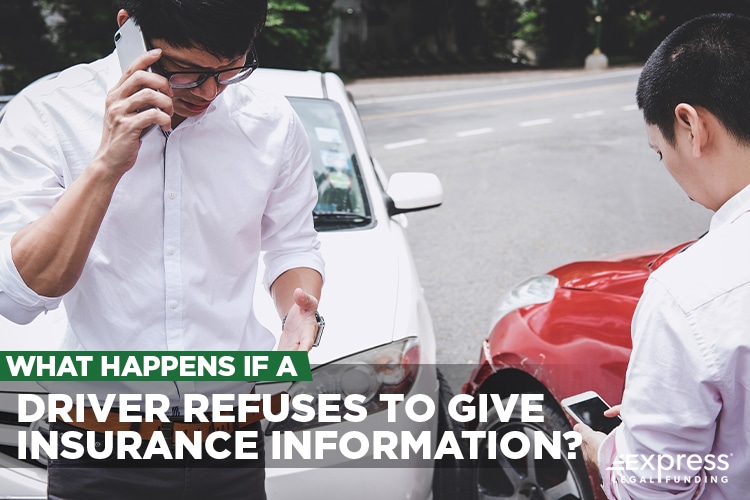

Tener un accidente automovilístico ya es estresante, pero cuando el otro conductor se niega a compartir la información de su seguro (procedimiento estándar), puede añadir una nueva capa de frustración. Saber qué hacer en esta situación puede marcar la diferencia.

Esta guía explica los pasos esenciales para protegerse legal y financieramente si el otro conductor se niega a cooperar proporcionando los datos del seguro.

Desde llamar a las autoridades locales hasta comprender sus derechos y los pasos a seguir, le guiaremos a través de todo lo que necesita saber y hacer para garantizar que su reclamación no se vea comprometida por la falta de cooperación de otra persona inmediatamente después de un accidente automovilístico.

¿Es ilegal negarse a proporcionar los datos del seguro?

Sí. En la mayoría de los estados es ilegal que un conductor se niegue a proporcionar los datos del seguro tras un accidente, especialmente cuando es el conductor culpable del accidente.

No hacerlo puede acarrearle consecuencias legales, como multas o incluso ser acusado de atropello y fuga, dependiendo de las circunstancias del caso.

¿Por qué un conductor se negaría a proporcionar la información del seguro después de un accidente?

Ahora bien, quizá se pregunte por qué un conductor se negaría a proporcionar la información de su seguro tras un accidente. Al fin y al cabo, lo correcto es que facilite la información para que usted pueda presentar una reclamación.

Sin embargo, hay varias razones por las que un conductor podría dudar en proporcionar la información de su seguro, aunque no tenga otra opción.

Por lo general, cuando los conductores se niegan a proporcionar la información de su seguro, esperan evitar consecuencias. Rara vez hay una razón legítima para no proporcionar esa información.

Ahora bien, quizá se pregunte por qué un conductor se negaría a proporcionar la información de su seguro tras un accidente.

Una de las razones más comunes por las que un conductor evitaría proporcionar su información es porque no tiene seguro. Dado que conducir sin seguro es ilegal, estaría muy interesado en evitar confesarlo. Sin embargo, hay otras razones que pueden ser igual de convincentes para que no proporcione la información, incluso si la tiene.

- Tienen primas de seguro elevadas y una reclamación al seguro aumentaría aún más sus tarifas.

- Conducen un vehículo que no es de su propiedad y, por lo tanto, técnicamente no están cubiertos.

- Conducen con una licencia vencida o suspendida.

- Conducen bajo los efectos del alcohol o de alguna droga, lo que afecta a su capacidad para manejar un vehículo motorizado de forma segura.

Aunque ninguna de estas razones está justificada, hacen que la idea de proporcionar la información del seguro resulte poco atractiva.

Independientemente de los motivos del otro conductor para no facilitar la información de su seguro, usted se enfrenta a la ardua tarea de determinar el siguiente paso. Afortunadamente, incluso cuando un conductor negligente se niega a facilitar la información de su seguro, usted tiene opciones a su disposición.

¿Qué hacer si el otro conductor se niega a proporcionar la información del seguro?

- Póngase en contacto con las autoridades: Llame inmediatamente a la policía para denunciar el incidente. Un informe oficial documentará la negativa del otro conductor a compartir la información del seguro y respaldará su reclamación.

- Reúna y documente las pruebas: recopile toda la información posible en el lugar del accidente, incluyendo fotos de ambos vehículos, la matrícula y cualquier daño visible. Los datos de contacto de los testigos también pueden ser valiosos.

- Notifique a su compañía de seguros: informe a su aseguradora sobre el accidente sin demora, especialmente si el otro conductor no coopera. Ellos pueden guiarlo en los siguientes pasos y ayudarlo con cualquier reclamación por conductor sin seguro, si es necesario.

- Consulte a un abogado para obtener asesoramiento legal: considere la posibilidad de solicitar una consulta gratuita con un abogado especializado en accidentes de tráfico. Un abogado puede proteger sus derechos, ayudarle a reunir pruebas y gestionar cualquier problema con el seguro del otro conductor, o la falta del mismo, para ayudarle a obtener una indemnización.

Póngase en contacto con las autoridades

Si su vehículo es golpeado por otro coche y el conductor se niega a proporcionar los datos del seguro, una de las medidas más eficaces es ponerse en contacto con las autoridades de inmediato.

Hoy en día, cuando casi todo el mundo lleva un teléfono móvil, ponerse en contacto con la policía local es fácil y esencial para tratar con conductores poco cooperativos.

En muchos estados, ponerse en contacto con la policía después de un accidente no solo es recomendable, sino obligatorio. Las fuerzas del orden le ayudarán a documentar el incidente y a hacer cumplir el intercambio de información, especialmente cuando uno de los conductores se niega a cumplir.

Cuando se llama a los agentes al lugar del accidente, estos tienen la autoridad para garantizar que el otro conductor proporcione la información de su seguro tal y como exige la ley, lo que evita cualquier complicación en el proceso de reclamación.

Contar con la asistencia de la policía le protege legal y financieramente, asegurándole que no tendrá que hacer frente a los daños por su cuenta.

Con su apoyo en el lugar del accidente para elaborar el informe, puede estar seguro de que está tomando las medidas adecuadas para que se respeten sus derechos y reforzar su reclamación al seguro.

Desafortunadamente, confiar en las fuerzas del orden para obtener la información del seguro de todos los conductores tiene un inconveniente. Se basa en que el otro conductor permanezca en el lugar del accidente y no huya.

Este riesgo es la razón por la que, tras el accidente, debe ponerse inmediatamente en «modo de observación». ¿Qué significa esto?

Reúna y documente las pruebas

Tome nota de la información específica relativa al vehículo del otro conductor. Por ejemplo, tome una foto o anote el número de matrícula y el estado, así como el color, la marca, el modelo y el año del coche.

Esta información proporcionará a la policía los datos que necesita para localizar al otro conductor y obtener su información de contacto. Este proceso se llevará a cabo incluso si el otro conductor huye del lugar del accidente para evitar proporcionar la información del seguro y tener que asumir la culpa del accidente.

Los agentes de policía tienen acceso a la base de datos del DMV y pueden buscar la dirección del propietario de un vehículo a partir de su matrícula. Incluso pueden acceder a su número de teléfono y llamarlo.

Si investigan un atropello con fuga y visitan la casa del propietario del vehículo, es posible que encuentren el coche aparcado en la puerta con daños por colisión que coincidan con su versión.

Este ejemplo es la razón por la que siempre es importante tomar fotos o anotar la matrícula si es posible, incluso si no se puede obtener el número de la licencia de conducir o la información del conductor.

Sin embargo, la intervención de las autoridades no siempre resolverá su problema, especialmente si no pudo ver claramente el vehículo o la matrícula.

Como resultado, es probable que se vea obligado a tomar otras medidas para garantizar que el conductor culpable sea llevado ante la justicia para que se responsabilice del accidente.

Notifique a su compañía de seguros

Llame a su aseguradora lo antes posible. Muchas compañías disponen de líneas o aplicaciones para reclamaciones las 24 horas del día, los 7 días de la semana, para facilitar la notificación. El retraso puede afectar a su capacidad para presentar una reclamación, ya que muchas aseguradoras exigen la notificación inmediata de un accidente.

Cuando hable con ellos, explique lo que ha sucedido, cíñase a los hechos y evite hacer suposiciones sobre la culpa o la responsabilidad. Mencione si el otro conductor se negó a facilitar los datos del seguro, ya que esto puede afectar al tipo de reclamación que debe presentar (por ejemplo, una reclamación por conductor sin seguro).

Su compañía de seguros de automóvil le orientará sobre los siguientes pasos, como programar una inspección del vehículo o completar el papeleo. También pueden sugerirle que solicite una evaluación médica si hay reclamaciones por lesiones.

Anote el número de reclamación, los datos de contacto del perito y las comunicaciones que mantenga con su aseguradora. Esto le ayudará a realizar un seguimiento del progreso de su reclamación y a hacer un seguimiento si es necesario.

Consulte a un abogado para obtener asesoramiento legal

Un abogado especializado en lesiones personales o un bufete de abogados especializado en accidentes automovilísticos puede ayudarle a navegar por los complejos procesos legales y de seguros, como obtener los documentos necesarios, acceder a los informes policiales y tratar con las partes que no cooperan.

Evaluarán su caso, le asesorarán sobre la posible indemnización y se encargarán de las negociaciones para maximizar su reclamación.

Si es necesario entablar una demanda, el abogado presentará una reclamación por lesiones personales, lo que le ayudará a asegurarse de que no se vea afectado económicamente por la negligencia o la falta de seguro de otro conductor.

Tratar con conductores sin seguro y pólizas de seguro sin culpa

¿No tienen seguro?

Una de las razones por las que un conductor puede negarse a proporcionar los datos de su seguro es que no tiene una póliza activa. Algunos conductores incluso intentan presentar tarjetas de seguro caducadas de proveedores anteriores, sabiendo que la cobertura ha expirado. Cuando se pone en contacto con la supuesta aseguradora, esta puede confirmar que no existe ninguna cobertura porque el conductor no tiene seguro.

Si tienes una póliza de seguro de automóvil activa con cobertura para conductores sin seguro, avisa a tu compañía de seguros de inmediato.

Esta cobertura permite a su aseguradora intervenir y cubrir los daños que habría pagado el seguro del otro conductor, lo que garantiza que usted no tenga que asumir las cargas financieras derivadas de la negligencia de un conductor sin seguro.

Su aseguradora también colaborará con usted para verificar que el conductor culpable carece de seguro. En algunos estados, como Missouri, conducir sin seguro puede acarrear sanciones como la suspensión del permiso de conducir.

Sin embargo, es posible que las sanciones impuestas al conductor sin seguro no se traduzcan en una indemnización por sus daños o lesiones, por lo que su cobertura para conductores sin seguro será su principal opción de recuperación.

Si ni usted ni el conductor culpable tenían un seguro válido, tal vez le convenga considerar la posibilidad de demandar directamente al otro conductor. Sin embargo, es raro que una demanda contra un conductor sin seguro tenga éxito, especialmente si este no puede permitirse un seguro.

Incluso con una sentencia, su indemnización puede limitarse (si el demandado no tiene dinero para pagar la demanda) a imponer un gravamen sobre los bienes del conductor o, en casos excepcionales, a cobrar de los activos que pueda tener a su disposición. También es importante señalar que, por lo general, solo es posible presentar una demanda en los estados que no son de responsabilidad objetiva.

¿Qué son los estados sin culpa?

En los estados sin culpa, los conductores suelen depender exclusivamente de su seguro para los gastos relacionados con los accidentes, independientemente de quién haya sido el culpable.

Esto significa que usted presenta las reclamaciones a través de su propia aseguradora para la reparación del vehículo, los gastos de sustitución y las facturas médicas, en lugar de solicitar una indemnización a la aseguradora del otro conductor.

Esta política limita las demandas contra los conductores culpables por lesiones leves y limita la cantidad de la indemnización a lo que proporciona la cobertura de protección contra lesiones personales (PIP) de cada conductor, lo que permite que los casos se tramiten más rápidamente debido a la menor necesidad de investigar la culpa.

Solo hay un puñado de estados sin culpa, entre los que se incluyen:

- Florida

- Hawái

- Kentucky

- Massachusetts

- Michigan

- Minnesota

- Nueva Jersey

- Nueva York

- Dakota del Norte

- Pensilvania

- Utah

Demandar a un conductor sin seguro es una opción, pero a menudo no resulta fructífero si el conductor carece de activos o recursos financieros suficientes para cubrir la sentencia. Esto hace que, en muchos casos, sea más práctico obtener una indemnización a través de la cobertura para conductores sin seguro.

Aunque vivas en un estado sin culpa, si el otro conductor te proporciona la información de su seguro, sigue estando obligado a permanecer en el lugar del accidente hasta que la policía le permita marcharse. Dicho esto, mantenerlo en el lugar del accidente no es tu responsabilidad.

Conclusiones sobre los conductores que se niegan a proporcionar los datos del seguro después de un accidente

Estar involucrado en un accidente automovilístico ya es bastante difícil, pero se vuelve aún más frustrante cuando el otro conductor se niega a compartir la información esencial necesaria para una reclamación por lesiones personales.

En estas situaciones, es importante seguir los pasos seguros y legales involucrando a las fuerzas del orden. Siempre recopile la información sobre el otro conductor en presencia de los agentes de policía para evitar conflictos innecesarios.

Si el conductor abandona el lugar, denuncie el incidente a las autoridades y deje que ellas se encarguen de la situación de forma segura.

Después de notificar a la policía, deje que su abogado especializado en lesiones le guíe a lo largo del proceso.

Un abogado puede encargarse de los detalles legales en su nombre, lo que le permitirá estar tranquilo y centrarse en su recuperación. Asegúrese de dar prioridad a su salud y busque tratamiento médico inmediato si es necesario.

Express Legal Funding: apoyo previo al acuerdo para víctimas de accidentes automovilísticos

Durante este tiempo, es posible que aún tenga que cubrir gastos básicos como el alquiler, la compra, las comidas en restaurantes y los servicios públicos.

Ahí es donde Express Legal Funding puede ayudarle a gestionar estos gastos mientras su reclamación sigue su curso con nuestros servicios de financiamiento previo al acuerdo.

Podemos proporcionarle dinero en efectivo de forma inmediata para cubrir los gastos diarios mientras su abogado se encarga de su caso de lesiones personales. Lo mejor de todo es que solo tendrá que devolver el anticipo si gana o llega a un acuerdo, lo que lo convierte en una opción sin riesgos para ayudar a aliviar la presión financiera.

Contáctenos hoy mismo para solicitarlo y descubrir cómo la financiación previa al acuerdo puede ser una buena opción para usted.

Preguntas frecuentes sobre cómo lidiar con conductores sin seguro y reclamaciones sin culpa

¿Qué debo hacer si el otro conductor se niega a darme la información de su seguro?

Si el otro conductor se niega a proporcionar los datos del seguro, mantenga la calma y documente toda la información posible, incluyendo el número de matrícula del vehículo, la marca, el modelo, el número de licencia de conducir y cualquier otro detalle del lugar del accidente.

Póngase en contacto con la policía para presentar un informe oficial, lo que puede ayudar a verificar el incidente y obligar al otro conductor a compartir su cobertura de seguro y otra información del conductor. Este informe suele ser esencial a la hora de tratar con la compañía de seguros del conductor.

¿Puedo obtener una indemnización si el otro conductor no tiene seguro?

Sí, si tienes cobertura para conductores sin seguro como parte de tu póliza de seguro de automóvil, tu aseguradora puede cubrir tus daños como si fuera la compañía de seguros del otro conductor. Esto suele incluir daños materiales, facturas médicas y otros gastos relacionados con el accidente.

¿Qué pasa si no tengo cobertura para conductores sin seguro?

Si ni usted ni el otro conductor tienen una cobertura de seguro válida, puede considerar la posibilidad de presentar una demanda contra el conductor culpable. Sin embargo, esto puede ser difícil si carece de activos. En los estados sin culpa, dependería únicamente de su propio seguro para la cobertura.

¿Qué es un estado sin culpa y cómo afecta a mi reclamación?

En los estados sin culpa, la compañía de seguros de cada conductor cubre los gastos relacionados con el accidente, independientemente de quién lo haya causado. Este sistema limita su capacidad para demandar al otro conductor, a menos que las lesiones sean graves o cumplan criterios específicos.

Entre los estados sin culpa se encuentran Florida, Michigan y Nueva York, entre otros.

¿Puedo demandar a un conductor sin seguro por daños y perjuicios?

En la mayoría de los estados, puede demandar a un conductor sin seguro por daños y perjuicios, pero puede ser difícil obtener una indemnización si sus activos son limitados. En los estados sin culpa, las demandas contra el otro conductor están restringidas para la mayoría de los accidentes, por lo que es posible que tenga que depender de su propio seguro para obtener una indemnización.

¿Por qué es importante documentar los datos del vehículo del otro conductor?

Documentar los detalles del vehículo del otro conductor, como el número de matrícula, la marca, el modelo y el color, así como el número de licencia de conducir, si se dispone de él, puede ayudar a las fuerzas del orden a localizar al conductor si abandona el lugar del accidente o se niega a proporcionar la información de su seguro.

Esta documentación es crucial si necesita presentar una reclamación por accidente a la compañía de seguros del conductor o si se lleva a cabo una investigación por atropello y fuga.

¿Qué sanciones puede enfrentar el otro conductor por no tener seguro?

En muchos estados, conducir sin seguro puede acarrear sanciones como multas, suspensión del permiso de conducir y, en algunos casos, incautación del vehículo. Sin embargo, estas sanciones no le proporcionan una compensación directa, por lo que puede ser esencial contar con una cobertura para conductores sin seguro.

¿Cómo funciona la cobertura para conductores sin seguro?

La cobertura para conductores sin seguro actúa como una red de seguridad si el otro conductor no tiene seguro o tiene un seguro insuficiente. Cubre sus gastos médicos, las reparaciones del vehículo y otras pérdidas que habría cubierto el seguro del conductor culpable si estuviera asegurado.

¿Qué pasa si el otro conductor me da información desactualizada sobre su seguro?

Si el otro conductor le proporciona información sobre el seguro que está desactualizada o ha caducado, su aseguradora aún puede ayudarle. Denuncie el incidente y su compañía de seguros se pondrá en contacto con el otro conductor para verificar la información sobre su seguro.

Si el otro conductor realmente no tiene seguro, su cobertura de motorista sin seguro puede entrar en vigor.

¿Cuándo debo contactar a mi compañía de seguros después de un accidente?

Lo mejor es ponerse en contacto con su propia compañía de seguros lo antes posible después de un accidente, especialmente si el otro conductor no coopera. Una notificación inmediata le ayuda a preservar su derecho a presentar una reclamación y permite a su aseguradora comenzar su investigación.

¿Debo contratar a un abogado especializado en accidentes automovilísticos si el otro conductor se niega a dar la información de su seguro?

Sí, contratar a un abogado especializado en accidentes automovilísticos puede ser muy beneficioso si el otro conductor se niega a compartir la información de su seguro. La mayoría de los abogados especializados en accidentes automovilísticos ofrecen consultas gratuitas, lo que le permite hacerles preguntas sobre su caso y comprender sus opciones sin costo alguno.

Una vez contratados, pueden ayudarle a reunir las pruebas necesarias, obtener los informes policiales y proteger sus derechos durante todo el proceso de reclamación.

Estos abogados especializados en lesiones personales también pueden ayudarle a tratar con conductores poco cooperativos y sus compañías de seguros, lo que facilita la obtención de una indemnización por daños y perjuicios o lesiones.

¿Cómo puede ayudar un abogado especializado en accidentes automovilísticos si el otro conductor no tiene seguro?

Si el otro conductor no tiene seguro, un abogado especializado en accidentes automovilísticos puede orientarle sobre cómo presentar una reclamación por conductor sin seguro ante su propia compañía de seguros, siempre que tenga esa cobertura.

Pueden ayudarle a comprender los límites de su póliza, negociar con su aseguradora y, si es necesario, explorar otras opciones legales para recuperar los daños. La experiencia de un abogado puede ser crucial para navegar por las complejas reclamaciones de seguros y maximizar su indemnización.

{kind=link}