Los vehículos motorizados son una parte integral de la sociedad moderna que nos permite recorrer grandes distancias en poco tiempo.

Aunque los automóviles, camiones y motocicletas no son tan rápidos como los aviones, proporcionan un transporte eficiente y son más prácticos para la mayoría de los desplazamientos diarios.

Teniendo en cuenta la distancia que una persona promedio debe recorrer para ir y volver del trabajo y los centros comerciales, los vehículos motorizados son vitales para la sociedad moderna.

La necesidad de transporte motorizado ha llevado a que casi todos los adultos estadounidenses tengan un vehículo motorizado.

El número de vehículos en las carreteras ha aumentado a lo largo de los años hasta el punto de que el tráfico ha alcanzado niveles sin precedentes.

Esto ha tenido un efecto secundario desafortunado en la seguridad al conducir, ya que ha aumentado el número de accidentes en proporción al número de conductores.

Afortunadamente, los vehículos modernos están equipados con múltiples medidas de seguridad para proteger a los conductores en caso de accidente.

Una de las principales características de seguridad de los automóviles y camiones son los airbags, especialmente diseñados para proteger a los conductores y pasajeros de lesiones graves en caso de impacto.

Aunque los airbags son fundamentales para garantizar la seguridad de las personas en caso de accidente de tráfico, normalmente sólo se activan tras un accidente grave (a diferencia de los pequeños choques que se producen a baja velocidad).

Los sensores de choque están ajustados para evitar un despliegue prematuro e innecesario, lo que lleva a la gente a suponer que el despliegue del airbag es una señal de que el vehículo está dañado sin posibilidad de reparación.

La pregunta y el tema principal de este artículo es: ¿Se considera que un automóvil ha sufrido daños totales si se activan los airbags?

¿Se han activado los airbags? ¿Su auto ha quedado siniestro total?

Antes de hablar del concepto de despliegue de los airbags y los autos siniestrados, comencemos por aclarar el concepto básico de qué es lo que provoca el despliegue de los airbags en primer lugar.

¿Qué provoca el despliegue de los airbags? [Video]

Los airbags están diseñados para desplegarse en accidentes de tráfico de moderados a graves cuando los sensores de choque del vehículo detectan cambios rápidos de aceleración (aumento de la velocidad) o desaceleración (disminución de la velocidad).

Por ejemplo, si otro vehículo que circula a gran velocidad choca por detrás, su automóvil acelerará repentinamente, o si choca contra una casa, reducirá drásticamente la velocidad.

Ambas situaciones probablemente provocarán que se activen los airbags del automóvil para mitigar la posibilidad de que los ocupantes del vehículo sufran lesiones graves.

Sin embargo, un accidente de tráfico aparentemente leve puede provocar que se activen los airbags, incluso si los daños son insignificantes. Dicho esto, los airbags no suelen activarse en colisiones leves y accidentes con golpe lateral.

Desde el punto de vista de la seguridad, los fabricantes de automóviles configuran los sistemas de airbags de sus vehículos para que no se activen innecesariamente (en accidentes leves), ya que los airbags activados pueden causar lesiones secundarias no relacionadas directamente con el impacto de la colisión.

¿A qué velocidad se activan los airbags?

Hay varios detalles que los sensores de un vehículo tienen en cuenta antes de establecer la velocidad mínima necesaria para que se activen los airbags. Sin embargo, por término medio, los airbags se activan a 16 mph.

Los criterios para la activación de los airbags en un accidente de tráfico variarían en función de los siguientes detalles:

- Ubicación del impacto

- Si son airbags frontales o laterales.

- Si el conductor y los pasajeros llevan abrochados los cinturones de seguridad.

El sensor del sistema de airbags determina primero si el conductor y los pasajeros tienen abrochados los cinturones de seguridad.

Los airbags se despliegan a diferentes velocidades, lo que se basa en parte en los sensores del automóvil diseñados para detectar si el cinturón está abrochado, lo que influye en si los airbags se despliegan antes.

Por lo general, la velocidad en millas por hora para el despliegue de los airbags en función de si los cinturones de seguridad están abrochados es la siguiente:

- Si el cinturón de seguridad está abrochado, los airbags frontales solo se desplegarán cuando la colisión se produzca a una velocidad de al menos 16 millas por hora.

- Si el cinturón no está abrochado, el umbral se reduce a 12 millas por hora, ya que hay menos protección.

Se requiere un umbral de velocidad mínima más bajo para los airbags laterales a fin de compensar la menor distancia entre el lateral del automóvil y sus ocupantes (a diferencia de los airbags frontales), lo que permite un despliegue aún más inmediato.

¿A qué velocidad se despliegan los airbags laterales?

Normalmente, todos los airbags laterales se activan (independientemente del cinturón de seguridad) en colisiones con velocidades mínimas de entre 8 y 18 millas por hora, que se ajustan en función de lo estrecho (o ancho) que sea el objeto que golpea el lateral del coche. Por ejemplo:

- Los objetos estrechos y más precisos, como los postes de luz y las señales de tráfico, estarán sujetos al umbral de despliegue de ocho mph.

- Los objetos más anchos y menos precisos, como los automóviles o los camiones, estarán sujetos al umbral más alto de 18 millas por hora.

Dicho esto, los airbags laterales normalmente solo se despliegan después de un impacto lateral y no de una colisión frontal.

¿Cómo se inflan los airbags?

Los airbags han evolucionado en cuanto a sus métodos de despliegue, siendo el modelo original un sistema de compresión de aire diseñado por un veterano de la Marina de los Estados Unidos. El modelo de despliegue más común es un sistema que utiliza una explosión controlada para inflar los airbags.

Este modelo fue creado por un ingeniero japonés y se considera el mejor método en los automóviles modernos. Es raro encontrar un vehículo sin este sistema de despliegue y, en última instancia, es menos eficaz.

Ahora que hemos aclarado qué provoca el despliegue de los airbags, podemos pasar a discutir si el despliegue de los airbags convierte su vehículo en una pérdida total o si las compañías de seguros utilizan el valor de su coche para calcular si este aún puede ser recuperado después de un accidente.

¿Se considera un auto siniestro total si se despliegan los airbags?

No, un coche no se considera automáticamente siniestro total si se despliegan los airbags. Determinar si un vehículo es siniestro total implica una evaluación exhaustiva de varios factores.

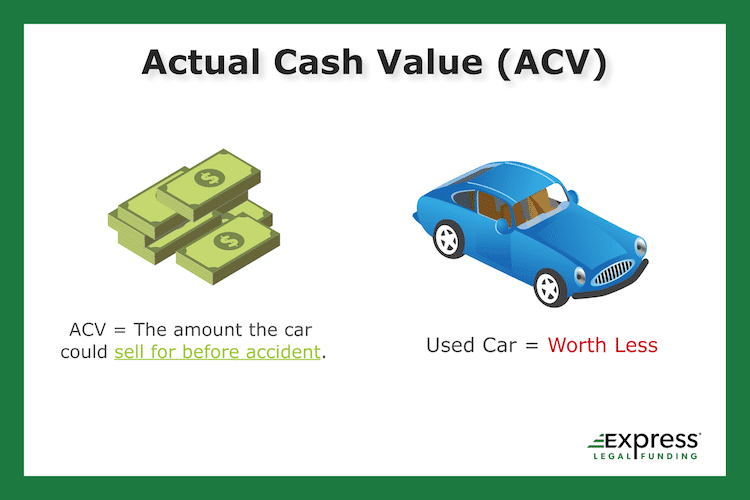

Uno de los principales factores determinantes es el valor real en efectivo(ACV) del automóvil en comparación con el coste de las reparaciones necesarias para que vuelva a ser apto para circular.

Definición rápida: en el sector de los seguros de propiedad y accidentes, el valor real en efectivo (ACV) no es lo mismo que el valor de reposición (RCV), ya que el cálculo tiene en cuenta la depreciación.

El ACV siempre será una cantidad inferior al coste de reemplazar el artículo dañado o destruido. Es menos favorable para la persona que presenta la reclamación.

Cuando los airbags desplegados forman parte de la ecuación de los daños, el coste total de las reparaciones será inevitablemente más alto (normalmente, al menos unos cuantos miles de dólares).

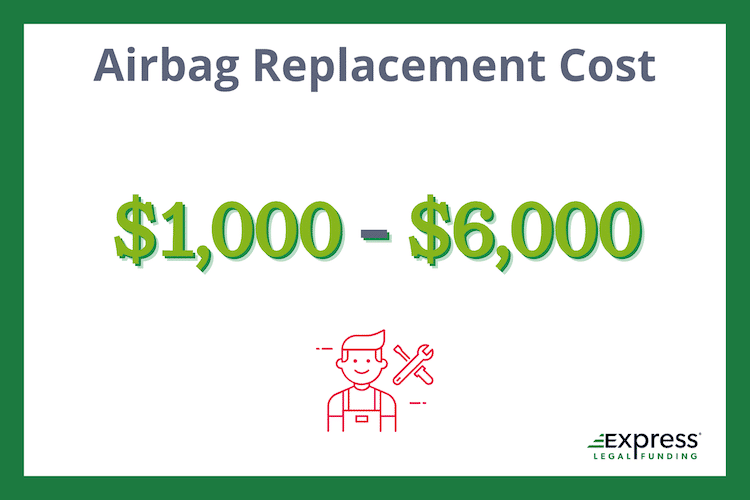

¿Cuánto cuesta reemplazar los airbags?

El coste medio de reemplazo de un airbag oscila entre 1000 y 6000 dólares, dependiendo de la marca y el modelo, así como de la gravedad del accidente.

Es caro, no solo por el precio del airbag nuevo, sino también por la mano de obra que supone instalarlo correctamente y garantizar la integridad del sistema de airbags.

Los airbags del vehículo son un componente esencial, aunque costoso, de su mecanismo de seguridad.

Cuando se activan, no se trata solo de reemplazar la bolsa en sí. Es necesario revisar y, en ocasiones, reemplazar todo el sistema de airbags, desde los sensores hasta los infladores.

Además, el volante, que a menudo alberga el airbag del lado del conductor, también puede sufrir daños durante el despliegue.

Si los componentes del volante se ven afectados, pueden surgir costes adicionales relacionados con su reparación o sustitución.

Es importante señalar que, aunque los daños visibles puedan parecer limitados al volante y a los airbags desplegados, podría haber daños estructurales ocultos, que solo se hacen evidentes tras una inspección más minuciosa.

Las pólizas de seguro de automóvil desempeñan un papel fundamental en este sentido, ya que las aseguradoras evalúan el coste total de las reparaciones en relación con el valor real del automóvil.

¿Cómo saber si su auto es un siniestro total?

Si la reparación del vehículo, teniendo en cuenta todos los daños, incluidos el sistema de airbags y los componentes relacionados, supera o incluso se aproxima al valor real en efectivo del vehículo (en la mayoría de los estados), la compañía de seguros tiene que declararlo siniestro total, ya que ha alcanzado el “umbral de pérdida total”

Umbral de pérdida total por estado – 2023

El porcentaje exacto del umbral de pérdida total (TLT) lo establece la legislación de cada uno de los 50 estados. Por lo tanto, la cantidad variará de un estado a otro.

Sin embargo, es importante señalar que algunos estados, como California y Nueva York, utilizan una fórmula de umbral de pérdida total que tiene en cuenta el valor de rescate de un vehículo en lugar de solo un porcentaje basado en el valor real en efectivo de un automóvil o camión.

Algunos ejemplos de leyes sobre el ACV en dos de los estados más poblados son los siguientes:

Umbral de pérdida total en Florida

El umbral de pérdida total en Florida es el 80 % del valor del automóvil antes del accidente.

Por lo tanto, si un perito de seguros considera que el coste total de las reparaciones será igual o superior al 80 % del valor real en efectivo del automóvil, este se considera siniestro total y la compañía de seguros debe, según la ley de Florida, proporcionar el valor del automóvil antes del accidente.

Umbral de pérdida total en Texas

El umbral de pérdida total en Texas es el 100 % del valor del automóvil antes del accidente.

Por lo tanto, si un perito de seguros determina que el costo total de las reparaciones de un vehículo será igual o superior al 100 % de su valor real en efectivo, el vehículo se considera siniestro total y la compañía de seguros debe, según la ley de Texas, proporcionar el valor del vehículo siniestro total antes del accidente.

El único otro estado con un TLT del 100 % es Colorado.

Siempre es recomendable consultar con un mecánico de confianza, un taller de carrocería y una compañía de seguros de automóviles para comprender el alcance y el coste de los daños, de modo que pueda determinar la forma más viable de proceder.

Si no hay cobertura de seguro de de automóvil

Por lo general, esto será irrelevante si su póliza de seguro de de automóvil no incluye seguro de colisión, ya que los daños a su automóvil no estarán cubiertos.

Eso significa que será un gasto extra y que usted deberá pagar el coste de reemplazar su auto siniestrado.

Las consecuencias del despliegue del airbag

Cuando se produce una colisión con un vehículo motorizado y se despliegan los airbags, puede resultar desorientador (un síntoma de latigazo cervical y conmoción cerebral) y es posible que no tenga los medios para comprender la situación de inmediato.

Como mínimo, no te preocuparás demasiado por el estado de tu auto y estarás más interesado en asegurarte de que tú y tus pasajeros estén ilesos.

Cuando se despliegan los airbags, es común que las personas asuman que su vehículo ha sufrido daños graves y es una pérdida total.

Sin embargo, que los peritos de seguros lo clasifiquen como “siniestro total” es otra historia.

La definición legal de un vehículo“siniestro total “se refiere a una situación en la que el coche está tan dañado que su reparación costaría más que su valor actual de sustitución.

¿Cómo determinan los peritos si un automóvil es siniestro total?

Por lo general, hay varios detalles que afectan al valor del coche. Los peritos de seguros utilizan estos atributos fácticos para determinar si se puede reparar sin exceder esa cantidad de dólares (más o menos, dependiendo de la legislación del estado correspondiente).

Los criterios principales son:

- Antigüedad y valor: cada año, los principales fabricantes de vehículos de motor lanzan nuevas versiones de su catálogo principal con características y diseños actualizados. Si bien algunos vehículos más antiguos (por ejemplo, los coches de colección) mantienen su valor, la mayoría de los coches comunes pierden su valor a medida que envejecen.

Por ejemplo, no valdría la pena reparar un Toyota Sienna de 1998 (la versión más antigua del modelo), ya que su valor actual ronda los 740 dólares en perfecto estado.

Además, las piezas para esa versión específica ya no se fabrican y son prácticamente imposibles de adquirir.

Por el contrario, un coche nuevo como un Toyota Sienna de 2023 tiene un precio medio superior a 36 000 dólares, por lo que es más probable que los daños del vehículo no superen el valor de sustitución. - Accidentes anteriores: un vehículo que ha sufrido múltiples colisiones sufre daños en los componentes internos.

Independientemente de las reparaciones, esos daños se agravan con las colisiones posteriores (es decir, si el chasis se abolló ligeramente en un accidente anterior, podría quedar inservible después de otro). - Kilometraje: al igual que la antigüedad, el valor de un automóvil se deprecia cuanto más se conduce, y los odómetros proporcionan una imagen clara del tiempo que se ha utilizado un automóvil.

La mayoría de las personas evitan comprar autos usados con más de 70.000 millas porque su valor se ha depreciado y las piezas han sufrido un desgaste significativo durante ese tiempo.

Por lo tanto, si su auto tenía 70,000 millas en el momento del accidente, eso podría afectar gravemente su valor y convertirlo en una pérdida total.

Supongamos que su auto tiene un valor de mercado de 18 000 dólares debido a su antigüedad y kilometraje, y que usted se ve involucrado en un accidente de tráfico.

Si la reparación de los daños de su auto cuesta 20 000 dólares debido a piezas obsoletas o daños importantes, los mecánicos y los peritos de la compañía de seguros lo clasificarían como siniestro total.

Cuando esto ocurre, la compañía de seguros considerará que el coche está dañado sin posibilidad de reparación desde el punto de vista financiero y emitirá un título de salvamento, lo que significa que el coche es siniestro total y que cualquier garantía quedará anulada.

Quizás haya notado que ninguno de los criterios menciona los airbags. A continuación, explicaremos el motivo.

¿Se considera que un automóvil es siniestro total si se activan los airbags?

En pocas palabras, el despliegue de los airbags no significa automáticamente que un coche sea siniestro total. El mismo concepto que utilizan los peritos de seguros para calcular si un coche es siniestro total se aplica a la hora de decidir si un coche con los airbags desplegados tiene daños lo suficientemente graves y costosos como para justificar su sustitución.

Esto significa que si su auto tiene suficiente valor como para que tenga sentido pagar el costo de instalar nuevos airbags además de otras reparaciones, su auto no se considerará siniestro total, ya que la compañía de seguros optará por pagar los costos de reparación.

Por el contrario, si los daños causados por un accidente de tráfico en el que se han desplegado los airbags son lo suficientemente graves y costosos, su auto se considerará siniestro total.

Deducibles de la póliza de seguro de automóvil

Es importante tener en cuenta que, incluso si tienes un seguro de automóvil, tendrás que pagar la franquicia para que la compañía de seguros pague el resto de los costes de reparación o sustitución.

Esto puede costar fácilmente 1000 dólares o más, dependiendo de la póliza (cuanto más baja sea la tasa de seguro de la prima que tiene que pagar al mes, normalmente más alta será su franquicia).

Desafortunadamente, incluso con un seguro y pudiendo pagar la franquicia, un accidente de tráfico podría causarle lesiones a usted y a sus pasajeros.

Cuando se ve involucrado en un accidente automovilístico (total o parcial), debe pagar los gastos médicos causados por el accidente.

Estos gastos de tratamiento (y el trabajo perdido) se acumulan rápidamente, lo que crea una situación financiera abrumadora para la mayoría de las personas.

Afortunadamente, el sistema judicial estadounidense ofrece recursos legales, concretamente demandas civiles, a las víctimas de accidentes automovilísticos cuando el otro conductor ha sido el culpable.

Presentar una demanda civil

El sistema judicial de los Estados Unidos ha facultado a las personas (tanto residentes legales como ilegales) a demandar por dinero después de un accidente automovilístico si no eran responsables.

Estos casos se denominan demandas por daños personales y se presentan ante los tribunales civiles para que las víctimas puedan reclamar una indemnización económica a la persona u organización responsable de su situación.

Los accidentes automovilísticos son frecuentes y se han convertido en un problema civil y financiero importante.

Representan una gran parte de las demandas por lesiones personales y suman miles de millones de dólares cada año solo por las lesiones.

En lo que respecta a los daños físicos y a si un automóvil quedará siniestro total, las demandas civiles también ofrecen un recurso a la parte perjudicada para garantizar que no sea responsable financieramente del accidente.

¿Cuándo un choque provoca daños materiales?

Normalmente, los accidentes automovilísticos provocan daños en la carrocería del vehículo, lo que abre la puerta a presentar una reclamación por daños materiales (excluyendo las lesiones corporales) para pagar las pérdidas causadas por el accidente. Las reclamaciones por daños materiales se negocian principalmente poco después del accidente automovilístico con el perito de seguros del demandado.

Este evaluará la responsabilidad de su cliente y determinará una cantidad razonable para la indemnización por daños y perjuicios (suponiendo que acepte que su cliente es el conductor culpable).

Daños al vehículo: reparación o sustitución

El estado de su automóvil después del accidente determina una parte de lo que se le pagará en respuesta al accidente.

Si el automóvil puede repararse, los ajustadores le compensarán por el coste de las reparaciones para garantizar que usted no tenga que pagar por los daños causados por su cliente.

Si su auto ha quedado siniestro total en el accidente, los ajustadores no le indemnizarán por las reparaciones, sino que comprarán el auto siniestrado. El auto se desguaza y la cantidad que se le paga suele ser congruente con el valor actual del auto.

La cuestión es que se le indemnizará adecuadamente por el valor del vehículo en lugar de por los costes de reparación.

A menudo, el valor real en efectivo de un vehículo que no se puede reparar no será suficiente para comprar uno nuevo a precio completo. Sin embargo, suele ser suficiente para utilizarlo como pago inicial de uno nuevo.

Esta suma puede ayudarle a empezar a reemplazar su vehículo, pero no es la única compensación que recibirá.

Facturas médicas por lesiones personales

El objetivo principal de cualquier reclamación por lesiones personales (incluso cuando se activan los airbags) es indemnizar a las víctimas de accidentes automovilísticos por sus lesiones.

Esto garantiza que la víctima lesionada no tenga que asumir el coste de los gastos médicos derivados del accidente automovilístico.

Las facturas médicas combinadas pueden alcanzar rápidamente decenas de miles de dólares, por lo que pagarlas de forma independiente cuando el accidente ha sido culpa de otra persona y se ha cometido una infracción se considera “legalmente injusto”

Afortunadamente, el derecho civil está de acuerdo con esta opinión, por lo que se puede presentar una demanda legal para recuperar el dinero que se ha gastado y se debe por haber recibido tratamiento médico.

Estos gastos médicos sirven como base para calcular las indemnizaciones por daños personales.

Negociación de la indemnización por daños personales

Desafortunadamente, incluso con estas disposiciones legales, presentar una demanda y obtener una indemnización no es tan sencillo como identificar al demandado y alegar que es culpable.

Aunque es menos estricto que en los casos penales, la carga de la prueba recae sobre usted, y debe presentar pruebas que demuestren que el otro conductor fue responsable del accidente.

¿Cómo negociar con los ajustadores de seguros?

Es posible negociar eficazmente con el ajustador del seguro de automóvil del demandado, aunque no se lo ponga fácil. Los ajustadores buscan y aprovechan cualquier excusa para evitar pagar o mantener el valor de la indemnización lo más bajo posible (es parte de su trabajo).

Afortunadamente, suele haber muchas pruebas que puede utilizar para respaldar su reclamación y garantizar que el otro conductor rinda cuentas.

Nota importante: Contratar a un abogado especializado en lesiones personales para que lo represente hará que esa tarea sea más manejable y probablemente aumentará el monto de la indemnización.

¿Qué pruebas se necesitan para una reclamación por lesiones personales?

La prueba principal para determinar la indemnización que debe recibir por una reclamación por lesiones personales son las copias de sus registros médicos y otras facturas relacionadas con el accidente (intentar hacer pasar gastos médicos anteriores como parte del accidente es un fraude y perjudicará el valor de su indemnización).

Puede corroborar y demostrar aún más su versión de los hechos presentando pruebas relacionadas con su automóvil. Algunos ejemplos de pruebas en reclamaciones por accidentes automovilísticos son las fotos del vehículo después del accidente, las declaraciones de los testigos y las imágenes de las cámaras de tráfico.

Aunque esta reclamación le ayudará a recuperarse del daño financiero causado por el accidente a largo plazo, no recibirá ninguna indemnización hasta que tanto usted como el demandado lleguen a un acuerdo (sin incluir el tiempo de espera medio de seis semanas que se tarda en recibir el cheque de la indemnización después de firmar la liberación).

Al final, su caso puede tardar fácilmente más de un año en resolverse por completo, lo que significa que, mientras tanto, tendrá que hacer frente a las consecuencias y la carga económica del accidente automovilístico.

Conclusiones sobre el despliegue de los airbags y los autos siniestrados

Los accidentes automovilísticos se han convertido en un problema común para los conductores modernos, y los daños a los vehículos y pasajeros involucrados pueden ser críticos.

Los airbags de esos automóviles y camiones están diseñados para proteger a los conductores y pasajeros de lesiones graves y mortales.

Cuando se produce un accidente y se despliegan los airbags, es probable que el vehículo haya sufrido daños graves, lo que puede indicarse mediante el encendido de la luz del airbag del automóvil.

Por lo tanto, su vehículo debe ser evaluado por un mecánico autorizado para asegurarse de que funciona correctamente antes de conducirlo.

Sin embargo, el despliegue de los airbags por sí solo no es una señal de que el vehículo haya sufrido daños totales.

Un vehículo solo puede considerarse siniestro total cuando el coste de la reparación es cercano o superior al valor del automóvil.

Desafortunadamente, el problema más importante, sin tener en cuenta el despliegue de los airbags, es sobrevivir a la tensión financiera causada por los accidentes de tráfico y la necesidad de presentar demandas posteriores.

La mayoría de las personas no tienen los recursos económicos para salir adelante sin notar los costes adicionales que genera un accidente automovilístico.

Financiamiento previo al acuerdo: dinero para demandas por accidentes automovilísticos

Afortunadamente, cuando las personas se encuentran en una situación grave de este tipo, pueden solicitar financiaciónpreviaal acuerdo a nuestro equipo de Express Legal Funding.

La financiación legal funciona mediante empresas que proporcionan anticipos en efectivo sin recurso a personas con una reclamación en curso (como un caso de accidente automovilístico), no como un préstamo.

Esto significa que el dineroprevioal acuerdo se proporciona al cliente (al demandante, si ya ha presentado una demanda) a cambio de recibir el derecho a una parte de los posibles ingresos del caso (el dinerodelacuerdo o de la indemnización judicial).

Debido a que el pago al financiador depende de que haya ganancias del caso, las personas que obtienen financiamientoprevioal acuerdo no tienen que preocuparse por deber dinero a la empresa de financiamiento legal si pierden su demanda.

(Sin embargo, técnicamente ese no es el caso de los préstamos con recurso para demandas, que son el único tipo de financiación legal para consumidores permitido en algunos estados.

Eso ya no será así en el estado de Misuri. A partir del 28 de agosto de 2023, la División de Finanzas de Misuri regulará la financiaciónpreviaal acuerdo sin recurso)

Solicítelo ahora:

Hay muchas posibilidades de que usted sea un candidato perfecto para optar a la financiación legal si tiene una demanda por lesiones por accidente de tráfico en curso y necesita un impulso de efectivo para ayudar a cubrir los gastos de la vida diaria.

Si esta es su situación, llámenos o solicítelo en línea, en cualquier momento, las 24 horas del día, los 7 días de la semana, para obtener más información y solicitar la financiaciónpreviaal acuerdo.

Estamos aquí para ayudarle y nos esforzamos siempre por que el proceso sea lo más rápido y sencillo posible.

Por encima de todo, entendemos que nuestros clientes nos llaman cuando necesitan ayuda para financiar su demanda hoy mismo, no dentro de unos días.