Directorio de Preguntas Frecuentes (FAQ)

Encuentre respuestas a las preguntas más comunes sobre financiamiento legal, demandas y reembolso.

FAQ de Préstamos de Demandas

Un préstamo para pleitos, también llamado anticipo de tesorería previo a la resolución, es una forma de financiación legal que ayuda a los demandantes a pagar facturas y gastos mientras esperan a que se resuelva su caso. A diferencia de los préstamos tradicionales, no conllevan ninguna responsabilidad personal, ya que el reembolso sólo procede de su acuerdo o sentencia judicial si gana. El proceso es sencillo: se solicita, el abogado facilita los detalles del caso, la empresa de financiación revisa la reclamación y, si se aprueba, se entrega el dinero, a menudo en 24 horas.

Por qué los demandantes recurren a los préstamos para pleitos en busca de alivio financiero

Las demandas pueden tardar meses, o incluso años, en resolverse, lo que deja a muchos demandantes agobiados por gastos diarios como el alquiler, las facturas médicas o los gastos domésticos. Esta tensión financiera a menudo obliga a la gente a considerar ofertas de liquidación bajas simplemente porque no pueden permitirse el lujo de esperar.

Los préstamos para pleitos, también conocidos como financiación previa a la liquidación, ofrecen una solución. A pesar de su nombre, no son préstamos tradicionales. En su lugar, ofrecen un anticipo en efectivo de su futuro acuerdo que sólo tendrá que devolver si su caso prospera. Si pierde, no debe nada.

Este tipo de financiación es especialmente valioso en casos de lesiones personales, como accidentes de tráfico, resbalones y caídas, negligencias médicas y homicidios culposos. Al dar a los demandantes acceso a los fondos ahora, los préstamos para demandas proporcionan estabilidad durante las largas batallas legales y permiten a los abogados el tiempo que necesitan para obtener una compensación justa.

En esta guía de preguntas frecuentes, le explicaremos qué son los préstamos para pleitos, cómo funcionan, quién puede acceder a ellos, sus costes y las protecciones disponibles, para que pueda tomar una decisión con conocimiento de causa.

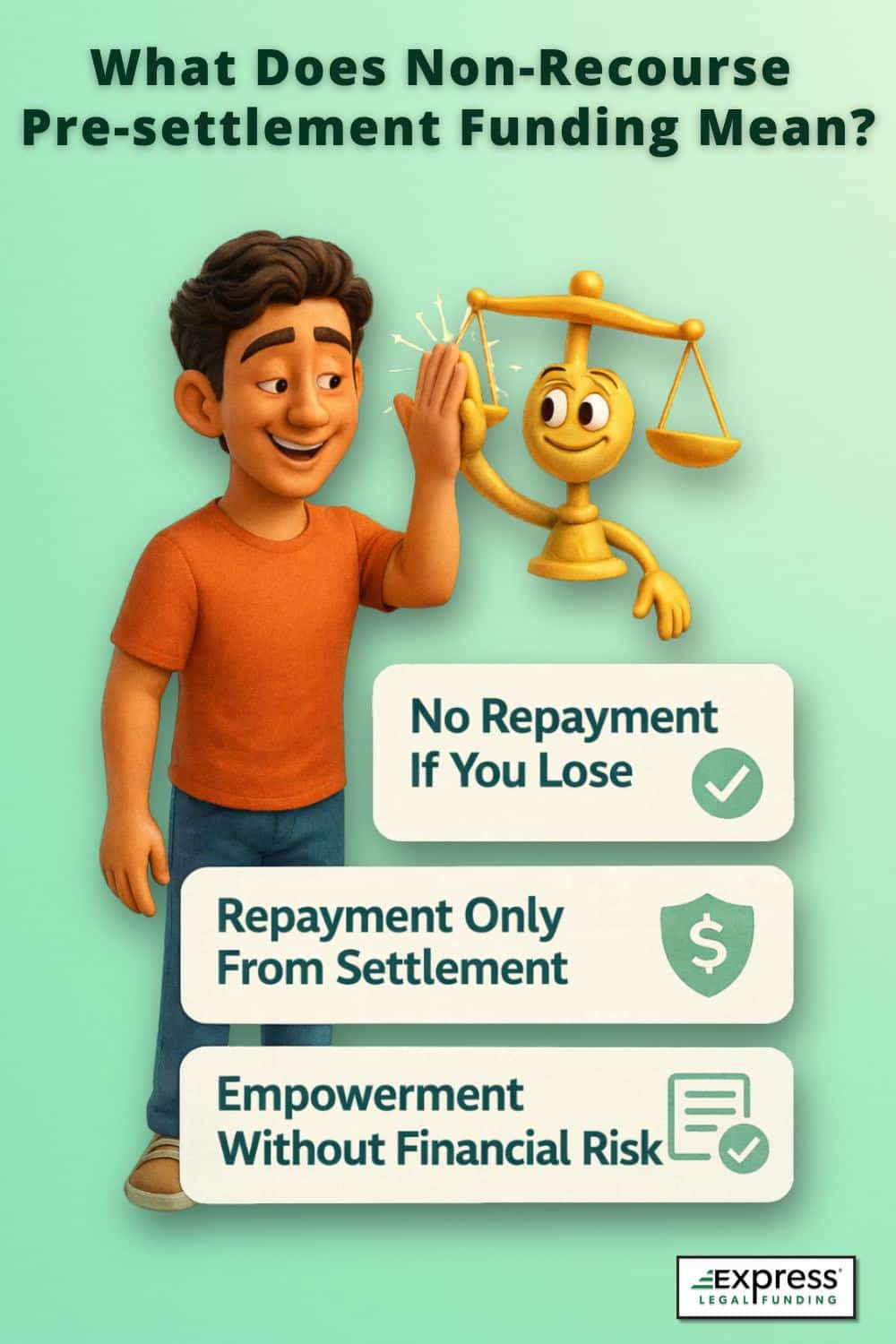

Aclaración: Aunque se les suele llamar "préstamospara pleitos", estos productos financieros no son préstamos en el sentido tradicional. Se trata de anticipos en efectivo sin recurso contra su posible acuerdo o sentencia. En esta página utilizamos el término " préstamo para pleitos " para facilitar el acceso y la comprensión, pero desde el punto de vista jurídico y financiero son diferentes de los préstamos basados en deudas.

Definición y conceptos básicos del proceso de préstamo para pleitos

¿Qué es un préstamo para pleitos?

Un préstamo para pleitos es un anticipo de efectivo sin recurso sobre su futuro acuerdo o sentencia judicial. Proporciona a los demandantes acceso a dinero mientras su caso está todavía en curso. A diferencia de la financiación tradicional, este dinero no está vinculado a su crédito personal, historial laboral o ingresos. En su lugar, la aprobación se basa en la solidez de su caso y en el valor potencial de su reclamación

Por ejemplo, si ha sufrido lesiones en un accidente de coche y su abogado está buscando una indemnización, una empresa de financiación jurídica puede adelantarle parte de la indemnización prevista para que pueda pagar las facturas, el alquiler o la atención médica durante el juicio.

¿Es un préstamo para pleitos en realidad un préstamo?

A pesar de su nombre, un préstamo para pleitos no es un préstamo en el sentido tradicional. Con una tarjeta de crédito o un préstamo personal, usted es responsable del reembolso pase lo que pase. Los préstamos para pleitos funcionan de forma diferente: el reembolso está condicionado al éxito del caso. Si su caso fracasa, no es necesario devolver el anticipo.

Esto se basa en las leyes estatales y los precedentes judiciales.

Por este motivo, muchos proveedores, entre ellos Express Legal Funding, los denominan financiación previa a la resolución del litigio o anticipos de efectivo para pleitos, que describen con mayor precisión el acuerdo.

¿Cómo funcionan los préstamos para pleitos?

El proceso es sencillo:

- Solicitud online o por teléfono.

- Revisión del caso: La empresa de financiación se pone en contacto con su abogado para conocer los detalles del caso.

- Aprobación: Si su caso reúne los requisitos, puede recibir el dinero en tan solo 24 horas.

- Reembolso: Una vez que su caso se resuelve, el reembolso se toma directamente de los ingresos de su liquidación.

Este sistema proporciona un acceso rápido y sin riesgos a los fondos para los demandantes que se enfrentan a presiones financieras.

Ejemplos: Cómo funcionan los préstamos para pleitos en la vida real

Ejemplo: Caso de accidente de coche

María resultó herida en un accidente de coche y presentó una demanda por lesiones personales. Mientras su abogado trabajaba en el caso, a María se le acumulaban las facturas médicas y el alquiler. Solicitó financiación previa a la liquidación y, con la colaboración de su abogado, le aprobaron un anticipo de 2.500 dólares.

El dinero llegó al día siguiente, lo que le permitió cubrir sus gastos de manutención mientras se centraba en su recuperación. Meses después, su abogado consiguió un acuerdo. El reembolso se hizo directamente de los ingresos del acuerdo, y Martha se quedó con el saldo restante. Si su caso no hubiera prosperado, no habría tenido que pagar nada.

Guía de interés: ¿Se puede obtener un préstamo sobre una indemnización por accidente de tráfico?

Ejemplo: Caso de accidente laboral

James sufrió una grave lesión de espalda mientras trabajaba en una obra. Su reclamación de indemnización por accidente laboral estaba siendo impugnada y el caso se alargó durante meses. Sin ingresos, James solicitó financiación previa a la liquidación y se le aprobaron 4.000 dólares.

Este dinero le ayudó a pagar el alquiler y los tratamientos médicos hasta que se resolvió su caso. Cuando su abogado consiguió la indemnización, el anticipo se le devolvió directamente de su indemnización. Si el caso hubiera sido denegado, James no habría debido nada.

Ejemplo: Negligencia médica

Lisa presentó una demanda por negligencia médica después de que un error quirúrgico le causara complicaciones duraderas. Su demanda era compleja y se preveía que duraría años. Ante el aumento de las facturas médicas, Lisa solicitó financiación previa al acuerdo. Le aprobaron un anticipo de 10.000 dólares, que cubría la terapia y los gastos domésticos.

Una vez que su caso concluyó con un acuerdo favorable, el reembolso se dedujo de su indemnización. Si su caso no hubiera prosperado, Lisa se habría quedado con los fondos sin obligación de devolverlos.

Estos ejemplos muestran cómo los préstamos para pleitos proporcionan una ayuda práctica y sin riesgos a los demandantes que no pueden permitirse esperar años a que se resuelva su caso.

Requisitos y proceso de los préstamos para pleitos

¿Quién puede solicitar un préstamo para pleitos?

No todos los demandantes pueden optar a un préstamo para pleitos. La aprobación depende del cumplimiento de algunos criterios clave:

- Demanda legal activa: Debe tener una demanda ya presentada ante los tribunales o una demanda legal en negociación activa con un abogado

- Representación por abogado: Debe estar representado por un abogado con honorarios condicionales, ya que las empresas de financiación trabajan directamente con su abogado para verificar los detalles del caso.

- Posibilidad de llegar a un acuerdo: Su caso debe tener un claro valor de acuerdo, lo que significa que existe una fuerte probabilidad de compensación.

❌ No elegibles: Los casos sin representación legal o con responsabilidad incierta no suelen reunir los requisitos. Los casos penales, los divorcios y las disputas por la custodia de los hijos tampoco son elegibles.

Qué tipos de casos son elegibles para los préstamos para pleitos?

Los tipos más comunes de casos que califican para préstamos para demandas incluyen:

- Demandas por lesiones personales: accidentes de coche, accidentes de camión, reclamaciones por resbalones y caídas, y casos de homicidio culposo.

- Negligenciamédica: demandas por negligencia médica u hospitalaria.

- Responsabilidad por productos defectuosos: productos defectuosos o peligrosos que causan lesiones.

- Reclamaciones laborales y de derechos civiles: despidos improcedentes, discriminación en el lugar de trabajo o casos de acoso.

Dado que estos casos suelen implicar largas batallas legales e importantes daños y perjuicios, son buenos candidatos para la financiación previa a la resolución.

¿Cómo puedo solicitar un préstamo para pleitos?

El proceso de solicitud de un préstamo para pleitos está diseñado para ser sencillo y rápido:

- Presente una solicitud en línea o por teléfono en sólo unos minutos.

- Cooperación del abogado: Express Legal Funding se pone en contacto con su abogado para recopilar detalles sobre su caso, incluida la responsabilidad, los daños y el posible valor del acuerdo.

- Revisión y aprobación del caso: si su caso cumple los criterios, la aprobación puede producirse en cuestión de horas.

- Recepción de fondos: la mayoría de los clientes reciben el dinero en 24 horas o menos tras la aprobación.

Este proceso simplificado de financiación previa al acuerdo garantiza que los demandantes puedan acceder rápidamente al dinero que necesitan, sin papeleo ni comprobaciones de crédito.

Condiciones financieras de los préstamos para pleitos

¿Cuáles son los costes y comisiones de los préstamos para pleitos?

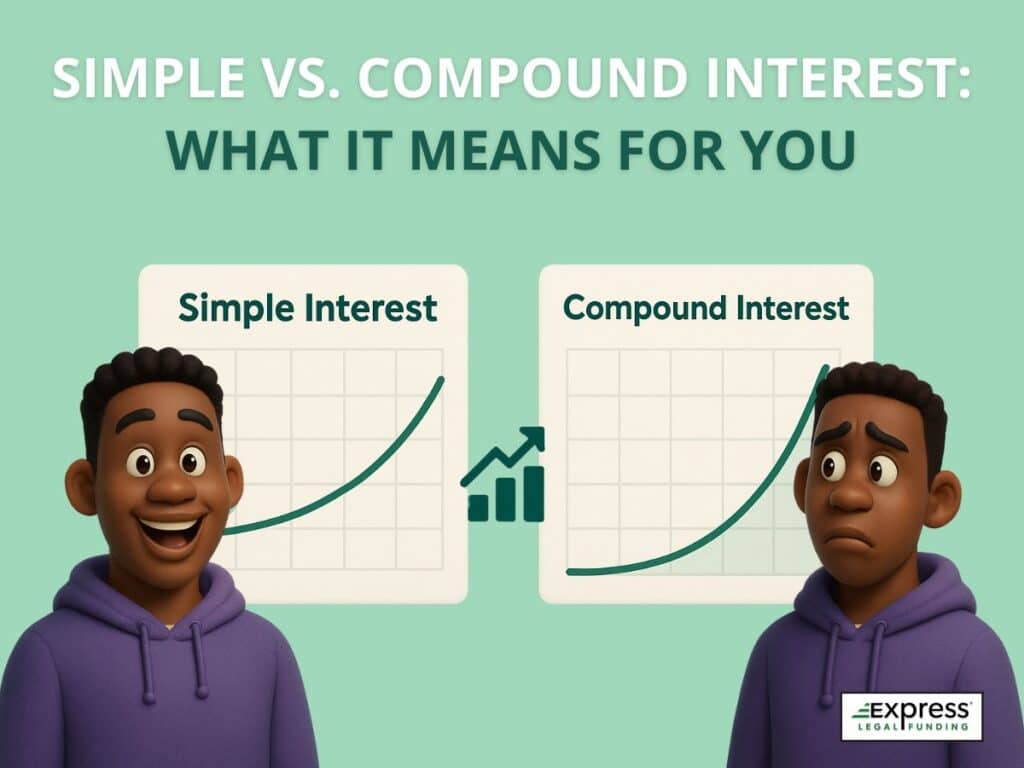

Por lo general, los préstamospara pleitos cuestan más que los préstamos bancarios tradicionales porque no tienen recurso ni exigen garantías. En estos acuerdos, la empresa de financiación asume todo el riesgo: si su caso no prospera, usted no debe nada. Para equilibrar ese riesgo, los tipos de interés suelen ser más altos que los de las hipotecas, tarjetas de crédito o préstamos personales, que siempre hacen recaer la responsabilidad del reembolso en el prestatario.

Los costes pueden variar considerablemente de un proveedor a otro. Algunas empresas de financiación previa a la liquidación cobran un interés simple, que crece a un ritmo constante y predecible. Otras utilizan el interés compuesto, que puede hacer que la cantidad a pagar aumente mucho más rápido con el tiempo. Antes de aceptar la financiación, es crucial entender qué tipo de interés se aplica a su contrato para conocer el verdadero coste del préstamo.

Ejemplo de interés simple frente a interés compuesto en préstamos para pleitos

👉 Ejemplo: Si usted toma un anticipo de $3,000 con interés simple, podría deber $3,900 después de un año. Pero con interés compuesto, el pago podría ser de $4,500 o más en el mismo periodo.

Puedes ver la diferencia de costes utilizando nuestra Calculadora de Préstamos para Demandas.

En Express Legal Funding, nos centramos en condiciones transparentes y asequibles. Sabrá de antemano cuánto cuesta el anticipo, sin comisiones ocultas ni cargos sorpresa.

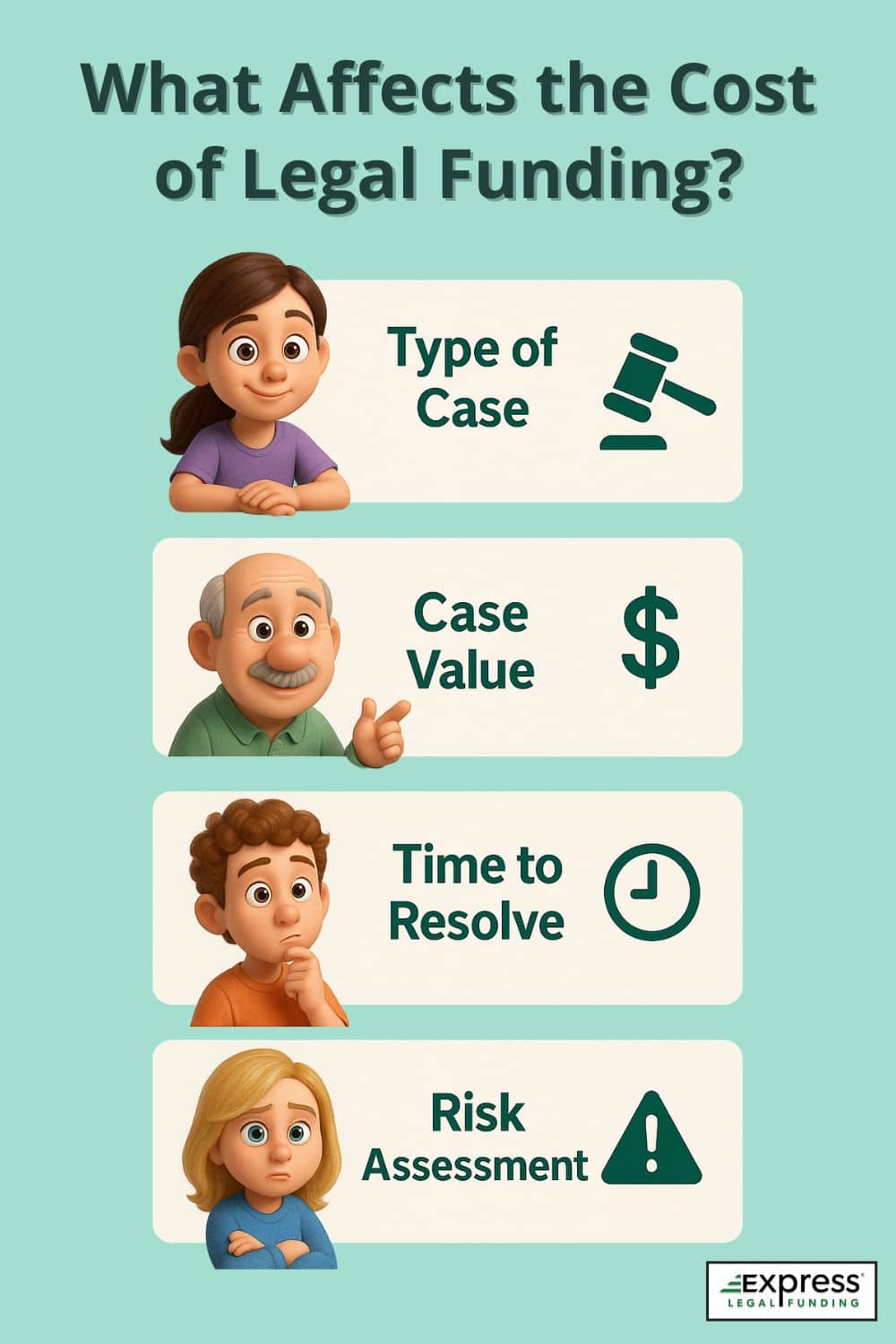

¿Cómo se determina el importe del préstamo para pleitos?

El importe que puede recibir de un préstamo para pleitos no es aleatorio. Las empresas de préstamos para pleitos utilizan un proceso de suscripción que tiene en cuenta varios factores clave, como:

- Tipo de caso: Los casos de lesiones graves generalmente califican para anticipos más altos que las disputas más pequeñas.

- Valor estimado del acuerdo: Los pagos previstos más elevados permiten una mayor financiación.

- Límites de la póliza de seguros: El máximo disponible de la aseguradora del demandado limita la recuperación potencial.

- Cooperación del abogado: Cuantos más detalles proporcione su abogado, más fácil será evaluar la solidez del caso.

Los préstamos para demandas suelen oscilar entre 500 y 500.000 dólares, dependiendo del caso. Los demandantes deben limitar la cantidad que piden prestada a lo que necesitan para cubrir los gastos esenciales de subsistencia. Las cantidades aprobadas suelen ser del 10-20% de la indemnización total prevista. De este modo se evita un endeudamiento excesivo y se protege el pago final.

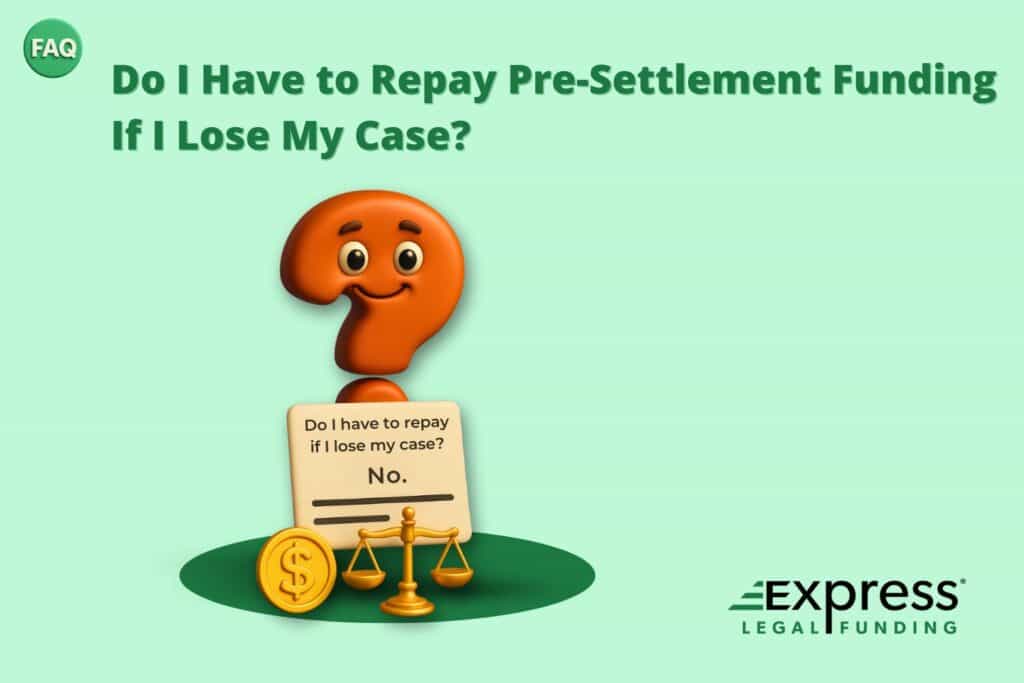

¿Qué ocurre si pierdo el caso? ¿Tengo que devolver el préstamo?

Si su caso no prospera, no tiene que devolver el préstamo. La compañía de financiación legal acepta la pérdida, por lo que los anticipos de liquidación se consideran una de las opciones de financiación más seguras para los demandantes.

¿Puedo obtener más de un préstamo durante mi caso?

Sí, en muchas situaciones, puede solicitar más de un préstamo para pleitos (también llamado anticipo previo a la resolución) mientras su caso está pendiente. La aprobación de financiación adicional depende de la evolución de su caso, del valor estimado del acuerdo y de la cantidad que ya haya pedido prestada.

Cada solicitud requiere la cooperación del abogado y una nueva revisión del caso para garantizar que el anticipo es razonable y no mermará su futura recuperación.

Importante: Aunque es posible solicitar varios anticipos, pedir prestado demasiado puede reducir significativamente el pago final del acuerdo. Lo mejor es solicitar sólo la cantidad que realmente necesita para cubrir los gastos esenciales.

Pros y contras de los préstamos para pleitos

Antes de solicitarlo, es importante sopesar tanto las ventajas como los inconvenientes de los préstamos para pleitos. He aquí los principales pros y contras:

Ventajas de los préstamos para pleitos

[ninja_table id="27444"]Contras de los préstamos para pleitos

[ninja_table id="27445"]Préstamos por demanda frente a préstamos tradicionales frente a tarjetas de crédito

Aunque los préstamos sobre demandas se comparan a menudo con los préstamos personales o las tarjetas de crédito, su funcionamiento es muy diferente. La diferencia clave es que el reembolso está ligado a su acuerdo, no a sus ingresos, puntuación de crédito o capacidad para hacer pagos mensuales. He aquí una comparación:

[ninja_table id="27446"]Por qué los préstamos para pleitos son más seguros que los préstamos tradicionales

A diferencia de los préstamos bancarios o las tarjetas de crédito, los préstamos para pleitos y la financiación previa a la resolución de litigios no conllevan recurso ni responsabilidad personal. Esto hace que este tipo de financiación legal sea una opción única y más segura para los demandantes que necesitan dinero rápido y sin riesgos para cubrir sus gastos mientras esperan la resolución de su caso.

Además de comparar los préstamos para pleitos con la financiación tradicional, también es importante conocer otras alternativas de financiación que pueden estar disponibles.

Alternativas a los préstamos para pleitos y a la financiación legal

Aunque los préstamos para demandas pueden ser un salvavidas, no son la única opción. Dependiendo de su situación, es posible que desee considerar estas alternativas:

1. Préstamos personales

- Ofrecidos por bancos o cooperativas de crédito.

- Requieren buen crédito, verificación de ingresos y reembolso independientemente del resultado de su caso.

- Tipos de interés más bajos que las opciones de financiación legal, pero conllevan toda la responsabilidad personal.

2. Tarjetas de crédito

- Acceso rápido a fondos si se dispone de crédito.

- Pueden ser adecuadas para gastos a corto plazo, ya que los titulares pueden evitar los cargos por intereses si el saldo se devuelve en su totalidad dentro del ciclo de facturación.

- Las elevadas TAE y los intereses compuestos las hacen arriesgadas si se acumulan los saldos.

3. Préstamos de amigos o familiares

- Plazos de amortización flexibles, a menudo sin intereses.

- Evita costes elevados, pero puede crear tensiones personales si se retrasa el reembolso.

4. Planes de pago o gravámenes médicos

- Algunos médicos y proveedores ofrecen tratamiento en base a un derecho de retención: el pago se aplaza hasta la liquidación.

- Reduce la presión financiera inmediata sin pedir prestado dinero en efectivo.

5. Asistencia comunitaria o gubernamental

- Los programas pueden cubrir gastos esenciales como vivienda, servicios públicos o alimentos.

- Las ayudas sin ánimo de lucro a veces pueden compensar gastos urgentes sin endeudamiento.

Lea nuestra guía completa: 15 alternativas a los préstamos para pleitos

¿Son seguros los préstamos por demanda? Explicación de los riesgos y las protecciones

¿Qué significa "sin recurso" en los préstamos para pleitos?

Financiación sin recurso significa que los derechos de reembolso del prestamista se limitan únicamente a los ingresos del acuerdo. Si el caso no termina en indemnización, usted se marcha sin deber nada más. Esta estructura desplaza el riesgo financiero del demandante a la empresa de financiación.

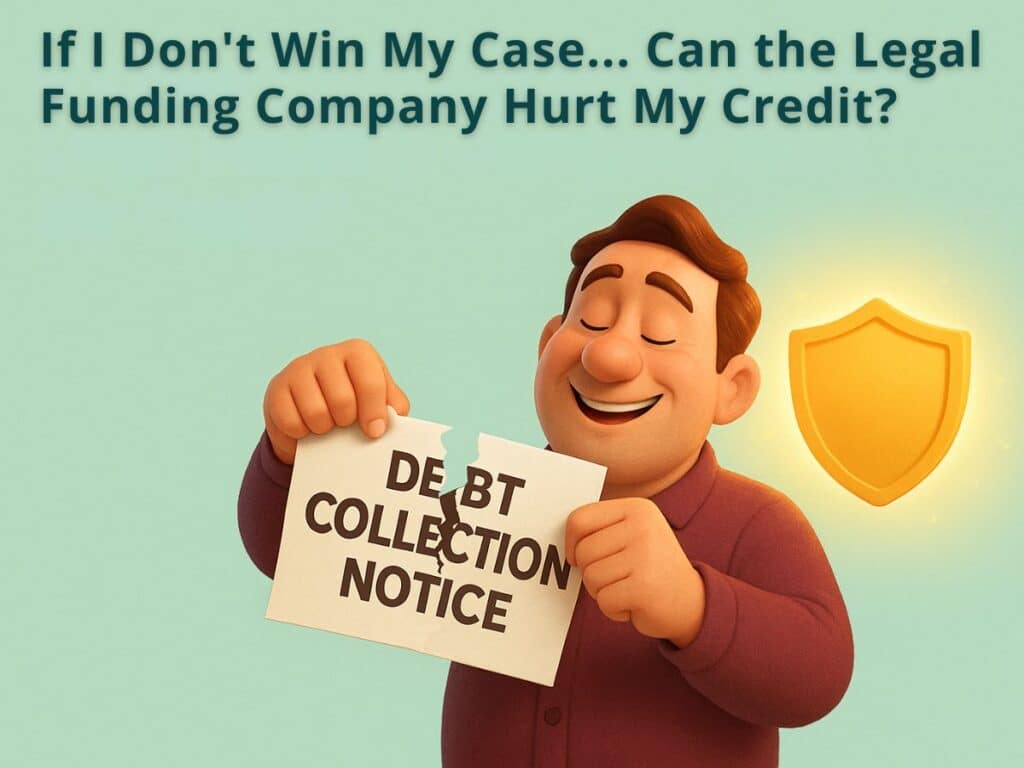

¿Afectan los préstamos para pleitos a su puntuación de crédito o a su informe crediticio?

No, los préstamos para pleitos no afectan a su calificación crediticia ni aparecen en su informe crediticio. A diferencia de los prestamistas tradicionales, las empresas de financiación legal no realizan consultas de crédito, y los reembolsos no se comunican a las agencias de crédito.

La aprobación se basa únicamente en la solidez de su caso, no en su historial financiero. Esto hace que los préstamos para pleitos(financiación previa a la resolución) sean accesibles a demandantes que podrían no reunir los requisitos para la financiación tradicional.

Lea también: ¿Exigen las empresas de financiación previa a la resolución del litigio comprobaciones de crédito?

¿Son los préstamos para pleitos ingresos imponibles?

No, los préstamos no están sujetos a impuestos porque no se consideran ingresos. Un préstamo de demanda es un adelanto en efectivo contra su futuro acuerdo, no salarios o ingresos. Dado que el reembolso sólo proviene de los ingresos de su caso, el IRS no trata el avance como renta imponible.

Sin embargo, el acuerdo final de la demanda en sí puede estar sujeto a impuestos dependiendo del tipo de daños (por ejemplo, los daños punitivos suelen estar sujetos a impuestos, mientras que la indemnización por lesiones físicas no lo está). Consulte siempre a un profesional fiscal sobre su caso concreto.

¿Existen protecciones para los consumidores en los préstamos para pleitos?

Sí. Varios estados, entre ellos Illinois, Ohio, Oklahoma, Missouri y Utah, han promulgado leyes para regular la financiación previa a la resolución del litigio. Estas leyes obligan a las empresas a ofrecer contratos claros, información transparente sobre las comisiones y a limitar las prácticas desleales

Incluso en los estados que no cuentan con una normativa específica, las empresas de renombre como Express Legal Funding van más allá del mínimo. Seguimos las mejores prácticas del sector de la financiación legal para asegurarnos de que cada cliente recibe unas condiciones claras y fáciles de entender, sin costes ocultos ni sorpresas en la letra pequeña.

Estas protecciones garantizan que los préstamos para pleitos sigan siendo una opción financiera segura para los demandantes que necesitan un alivio inmediato mientras buscan justicia.

Papel del abogado y efectos de los préstamos para pleitos

¿Necesito la aprobación de mi abogado para obtener un préstamo para pleitos?

Sí, su abogado debe participar en el proceso. Las empresas de financiación confían en que su abogado les proporcione información sobre el caso y firme el acuerdo. Esto le protege a usted, ya que garantiza que las condiciones del préstamo son justas y que la financiación no interferirá en su caso. Sin la cooperación de su abogado, no podrá recibir financiación previa a la liquidación.

Léase también: ¿Puedo obtener financiación previa a la liquidación sin el consentimiento del abogado?

¿Cómo afecta un préstamo para pleitos a mi acuerdo?

El reembolso se toma directamente de su cheque de liquidación antes de que usted reciba el resto. Esto significa que su pago final será menor, pero también puede darle más tiempo y estabilidad financiera para buscar un acuerdo mayor. Por ejemplo, en lugar de aceptar la primera oferta a la baja, puede tener los recursos para aguantar hasta que su abogado negocie un resultado justo.

¿Qué debo discutir con mi abogado antes de solicitar un préstamo para pleitos?

Antes de seguir adelante con un préstamo para pleitos, es conveniente mantener una conversación detallada con su abogado. Los puntos clave a tratar son:

- Importe de la financiación: ¿Cuánto necesita realmente? Pedir menos ayuda a preservar más de su eventual liquidación.

- Normativa estatal: Las normas de financiación de demandas varían según el estado, así que confirme lo que se aplica a su caso.

- Condiciones de reembolso: Revise cómo funcionará el reembolso y cómo afectará a su recuperación neta.

Cuando su abogado se involucra desde el principio, un préstamo para pleitos puede ser una herramienta financiera útil en lugar de crear tensiones innecesarias.

¿Por qué Express Legal Funding es la mejor empresa de préstamos para pleitos?

No todas las empresas de préstamos para pleitos son iguales. Muchas operan como intermediarios, añadiendo costes adicionales y términos confusos. En Express Legal Funding, hacemos las cosas de forma diferente.

- Ventaja del prestamista directo: Somos una empresa de financiación directa, no un intermediario. Eso significa menores costes para usted y sin comisiones ocultas de intermediarios.

- Condiciones transparentes: Desde el principio, sabrá exactamente lo que costará su financiación. No utilizamos letra pequeña ni contratos vagos. Nuestro objetivo es ofrecer claridad, no confusión.

- Aprobaciones rápidas: Entendemos que los demandantes a menudo necesitan dinero de inmediato. Es por eso que trabajamos con su abogado rápidamente y entregar la financiación en tan sólo 24 horas.

- Financiación en el mismo día: Ofrecemos múltiples opciones de financiación en el mismo día, incluyendo ACH en el mismo día y cheque electrónico para la entrega instantánea.

- Garantía sin riesgo: Si no gana su caso, no debe nada. Período.

- Enfoque en lesiones personales: La mayoría de nuestros clientes son víctimas de accidentes que lidian con facturas médicas y salarios perdidos. Tenemos experiencia en ayudar a las personas que enfrentan esos desafíos exactos.

Con Express Legal Funding, puede sentirse seguro sabiendo que está recibiendo apoyo financiero honesto, asequible y rápido mientras su abogado lucha por el acuerdo que se merece. Hemos financiado a miles de demandantes desde 2015 y estamos acreditados por BBB A+.

Preguntas frecuentes adicionales sobre préstamos para acuerdos extrajudiciales

Todavía tiene preguntas? Explore más de nuestros recursos detallados de preguntas frecuentes:

- ¿Necesito un abogado para obtener financiación legal?

- ¿Cuánto cuesta la financiación legal previa a la liquidación?

- ¿Tengo que pagar impuestos por la financiación legal previa a la liquidación?

- ¿Cuáles son los pros y los contras de la financiación previa a la liquidación?

Reflexiones finales sobre los préstamos para pleitos y la financiación previa a la liquidación

Esperar a que se resuelva una demanda puede parecer una batalla financiera en sí misma. Las facturas siguen llegando, los gastos médicos se acumulan y la vida diaria no se detiene durante el proceso legal. Un préstamo para pleitos -más exactamente conocido como financiación previa a la resolución- ofreceuna forma de aliviar ese estrés. Dado que el reembolso está vinculado únicamente a un acuerdo satisfactorio, este tipo de financiación es seguro y no entraña riesgos.

Solicite hoy mismo un préstamo para pleitos sin riesgos

En Express Legal Funding, hacemos que el proceso sea sencillo: puede solicitarlo en cuestión de minutos, revisamos su caso rápidamente y a menudo recibe el dinero en 24 horas o menos una vez aprobado. Con condiciones transparentes y sin cargos ocultos, puede centrarse en su caso mientras le ayudamos con sus necesidades financieras inmediatas.

no espere a que su caso se alargue. Solicite un préstamo de demanda sin riesgos en línea hoy mismo y obtenga el efectivo que necesita ahora. También puede solicitarlo llamándonos al (888) 232-9223. Nuestro servicial equipo de atención al cliente está disponible para atender su llamada en cualquier momento, las 24 horas del día, los 7 días de la semana.

FAQ de Fundamentos de Financiamiento Legal

Una compra de financiación previa a la liquidación se produce cuando una nueva empresa de financiación jurídica liquida su anticipo existente y lo sustituye por un nuevo contrato. Suele incluir fondos adicionales, lo que le permite disponer ahora de más efectivo y consolidar su antiguo derecho de retención en un único acuerdo con condiciones más claras, costes potencialmente más bajos y una estructura de reembolso simplificada.

Cuando los demandantes necesitan más dinero durante un pleito o se sienten atrapados en un contrato costoso, una compra definanciación previa al acuerdo puede ayudar. En una compra, interviene una nueva empresa de financiación jurídica, paga su anticipo original y le proporciona un nuevo acuerdo que casi siempre incluye fondos adicionales

Este enfoque puede darle un alivio financiero inmediato, simplificar el reembolso mediante la sustitución de su antiguo derecho de retención, y potencialmente ahorrar dinero si los nuevos términos son más favorables. Y lo que es más importante, su caso en sí no se ve afectado: su abogado sigue gestionando la demanda, y el reembolso sólo se exige si usted gana o llega a un acuerdo.

Entender cómo funcionan las recompras es clave para tomar una decisión financiera informada.

¿Cómo funciona una recompra de financiación previa a la liquidación?

El proceso de recompra es bastante sencillo, pero requiere la coordinación entre su abogado, su actual financiador y la nueva compañía de financiación. Este es el orden habitual de los pasos:

- Paso 1: Solicitar una nueva compañía de financiación.

Empiece por presentar una solicitud de financiación adicional previa a la liquidación. Dado que ya dispone de un anticipo, la solicitud implicará automáticamente una recompra. - Paso 2: Solicitud de carta de pago.

El nuevo financiador se pone en contacto con su actual empresa de financiación y solicita una carta de pago. Este documento muestra el saldo exacto adeudado en su gravamen existente. - Paso 3: Revisión y aprobación del caso.

Mientras espera la carta de pago, la nueva compañía revisa los detalles de su caso (responsabilidad, daños, seguro y cooperación del abogado). Una vez confirmado el pago, los suscriptores deciden qué financiación adicional puede adelantarse con seguridad. - Paso 4: Se emite el nuevo contrato.

Si se aprueba, la nueva empresa de financiación prepara un contrato que incluye el pago directo a su antiguo financiador. Casi siempre, este contrato va acompañado de fondos adicionales, lo que significa que usted recibe más dinero por adelantado además del reembolso. - Paso 5: Consentimientoimiento del abogado y transferencia del derecho de retención.

Su abogado revisa y firma un acuse de recibo de la financiación adicional, confirmando que el antiguo gravamen se cancelará y se sustituirá adecuadamente por el nuevo gravamen. Sólo entonces se finaliza la compra y se desembolsan los fondos.

Plazos de la financiación previa a la liquidación: ¿Cuánto dura el proceso?

La mayoría de las adquisiciones finalizan en unos pocos días laborables. Así es como suele desarrollarse el proceso:

- Día 1-2: El demandante presenta la solicitud a una nueva compañía de financiación. Al mismo tiempo, el nuevo financiador solicita una carta de pago a la compañía actual para confirmar el saldo adeudado y se pone en contacto con el abogado para conocer los detalles del caso.

- Día 2: Los suscriptores revisan el caso (responsabilidad, daños, cobertura del seguro y cooperación del abogado) junto con el saldo de pago para decidir si es posible obtener más financiación.

- Día 2-3: Si se aprueba, se envía el nuevo contrato de financiación. El demandante y el abogado revisan y firman el acuerdo, que incluye el pago del antiguo embargo.

- Día 3: La nueva empresa paga al financiador anterior y desembolsa los fondos adicionales directamente al demandante, completando así la compra.

La mayoría de las compras tardan entre 3 y 5 días laborables en completarse, pero pueden producirse retrasos si el financiador anterior tarda en enviar una carta de pago.

Ejemplo de compra de fondos antes de la liquidación

Sarah, una demandante por lesiones personales, recibió primero un anticipo de liquidación de 10.000 dólares de su financiador original. Con el tiempo, los honorarios aumentaron su saldo de liquidación a 12.500 $. Una nueva compañía interviene y le ofrece una compra: pagan los 12.500 dólares adeudados, crean un nuevo contrato de 17.500 dólares y le dan a Sarah 5.000 dólares extra en efectivo de inmediato.

Su antiguo derecho de retención desaparece y ahora tiene un contrato sencillo con mejores condiciones. Esto demuestra cómo una compra puede ayudar a los demandantes a reducir los costes, combinar la financiación antigua en un solo contrato, y aún así obtener el dinero extra que necesitan a la espera de que su caso se resuelva.

Comparación de costes: Compra frente a financiación original previa a la resolución

Las recompras incluyen más dinero, pero también conllevan una contrapartida. Al refinanciar, el nuevo anticipo se escribe encima del pago anterior, lo que significa que los demandantes están pagando ahora intereses sobre la financiación original más sus comisiones acumuladas. De este modo, las recompras pueden tener un efecto compuesto.

Aún así, es posible ahorrar cuando el nuevo acuerdo tiene tasas más bajas o condiciones más sencillas. Por ejemplo, si la Financiadora 1 cobra una tasa administrativa de 30 $ cada seis meses, eso añade 60 $ más en costes si el caso dura otro año. Si la Financiadora 2 no cobra esos honorarios, el demandante se ahorra esos 60 $ inmediatamente, además del beneficio de recibir más dinero por adelantado.

En resumen, una compra puede reducir los costes de financiación de un pleito si el nuevo financiador tiene condiciones más claras y evita comisiones innecesarias.

Diferencias de suscripción entre la financiación inicial previa a la resolución y las recompras

Cuando los demandantes solicitan por primera vez financiación previa a la resolución, la suscripción se centra en los aspectos básicos del caso. La empresa de financiación examina la responsabilidad (quién tuvo la culpa), los daños (lesiones y pérdidas), la cobertura de seguro disponible y si el abogado cooperará. A partir de ahí, deciden si el demandante cumple los requisitos y cuánto puede adelantarse con seguridad.

En una compra de préstamo para pleitos, la suscripción añade pasos adicionales. La nueva empresa sigue revisando el caso, pero también examina el saldo adeudado en el contrato de financiación actual. Solicitan una carta de pago que muestre el importe adeudado. A partir de ahí, calculan cuánta financiación adicional se puede ofrecer sin sobrepasar una parte segura de la liquidación prevista.

También influyen otros factores. Los suscriptores de la financiación previa al acuerdo tienen en cuenta los límites de la póliza del seguro del demandado, cualquier gravamen médico que deba pagarse y los honorarios contingentes del abogado (normalmente entre el 33% y el 40% del acuerdo). Si el pago equivale ya a una parte excesiva de la indemnización prevista (a menudo en torno al 20% o más), es posible que el demandante no pueda optar a fondos adicionales.

En resumen, la suscripción inicial pregunta si el caso es lo suficientemente sólido como para financiarlo. La suscripción de la compra comprueba tanto la solidez del caso como los embargos existentes, junto con la cobertura del seguro y los gastos, para ver si se puede adelantar más dinero de forma responsable.

Cuando los suscriptores deciden que una compra puede no tener sentido

No todos los casos son adecuados para una compra. Los aseguradores pueden rechazar -o los demandantes deben pensárselo dos veces- si:

- Saldo de pago elevado: La cantidad adeudada es ya el 20% o más de la liquidación esperada.

- Bajo valor del caso: Los daños limitados hacen que la demanda sea demasiado pequeña para otro anticipo.

- Gravámenes médicos importantes: las facturas del hospital o del tratamiento deben pagarse, lo que deja poco margen para la financiación.

- Cobertura de seguro limitada: La póliza del demandado puede no proporcionar suficiente dinero para cubrir los embargos y los nuevos anticipos.

- A punto de llegar a un acuerdo: Si el caso está a punto de resolverse, puede que no haya tiempo suficiente para beneficiarse de la recompra.

¿Por qué alguien consideraría una recompra de financiación previa a la liquidación?

Los demandantes a menudo recurren a una recompra de financiación previa a la resolución cuando su anticipo actual ya no les favorece. Una recompra sustituye el antiguo anticipo por un nuevo contrato que normalmente tiene costes más bajos e incluye más dinero por adelantado. Entre las razones más comunes se incluyen

- Costes elevados del anticipo actual

Muchos anticipos iniciales conllevan préstamos a alto interés o tasas de capitalización que hacen que el saldo crezca rápidamente. Una compra puede reducir los costes totales de financiación de la demanda. - Mejores condiciones con una nueva empresa

Al cambiar de compañía de financiación, los demandantes pueden pasar a contratos más sencillos que pueden reducir la cantidad que deben cuando el caso se resuelva. - Necesidad de más dinero

Si los gastos han aumentado, una compra permite a los demandantes refinanciar un préstamo previo a la resolución y recibir fondos adicionales más allá de la liquidación. - Transparencia y problemas de confianza

Algunas empresas no son claras sobre sus condiciones. Una compra permite a los demandantes sustituir los acuerdos confusos por un contrato más transparente.

Ejemplo: John aceptó un anticipo de 7.000 $ con comisiones de capitalización, y su saldo creció rápidamente. Al obtener una recompra, redujo sus gastos futuros y recibió 3.000 $ más de inmediato.

Lectura útil: ¿Cómo elegir una empresa de financiación jurídica de confianza?

Ventajas e inconvenientes de una recompra de financiación previa a la liquidación

Una recompra de financiación previa a la liquidación puede ser muy útil, pero también tiene sus límites. Los demandantes deben tener en cuenta tanto las ventajas como los inconvenientes antes de seguir adelante.

Ventajas

- Los demandantes casi siempre reciben fondos adicionales, lo que significa más dinero para facturas y gastos de manutención.

- El cambio a una nueva compañía puede reducir los costes totales y reducir lo que se debe en el acuerdo.

- Una recompra sustituye múltiples embargos por un único acuerdo, lo que simplifica el reembolso.

- Unos contratos más claros pueden ayudar a los demandantes a evitar préstamos con intereses elevados y condiciones confusas.

Contras

- No todos los casos cumplen los requisitos, especialmente los litigios de menor cuantía y valor limitado.

- Los contratos de compra cobran intereses sobre intereses y tasas anteriores, lo que crea un efecto de acumulación.

- Algunas compras incluyen pequeñas tasas administrativas o de transferencia de gravámenes.

- Las leyes estatales pueden restringir o prohibir las recompras en determinadas situaciones.

Léase también: ¿Cuáles son los pros y los contras de la financiación previa a la liquidación?

¿Cómo afecta una recompra a su caso y al acuerdo judicial?

Una recompra de financiación previa a la liquidación no cambia la forma en que su demanda se argumenta en los tribunales, pero sí cambia el aspecto financiero de su caso.

- Papel del abogado: Cada compra requiere la aprobación de su abogado. Ellos revisan el monto del pago, firman el nuevo contrato y se aseguran de que los fondos se distribuyan correctamente cuando se resuelva el caso. Sin este paso, la compra no puede seguir adelante.

- Sustitución del gravamen: Una vez que el nuevo financiador paga a su antigua empresa, el embargo se cancela y se sustituye por uno nuevo. Sólo queda un embargo sobre su caso, lo que evita disputas o reclamaciones múltiples en el momento de la liquidación.

- Distribución de la liquidación: Los tribunales y los abogados siguen un orden establecido a la hora de dividir el dinero del acuerdo. En primer lugar, se pagan los honorarios contingentes del abogado (a menudo entre el 33% y el 40%) y los gravámenes médicos legales (como Medicaid o las facturas hospitalarias financiadas por el Estado). A continuación, se reembolsa el gravamen de financiación en función del nuevo contrato. El resto se destina al demandante.

En resumen, una compra simplifica los embargos, mantiene a su abogado en control, y asegura que los tribunales puedan distribuir el acuerdo sin problemas y de manera justa.

Normas estatales que exigen la recompra de los contratos de financiación previos a la liquidación

No todos los estados tratan de la misma manera las adquisiciones de contratos de financiación previa a la liquidación. En algunos lugares, como Missouri e Illinois, la ley exige que una nueva compañía de financiación cancele el gravamen anterior antes de adelantar más dinero. Esto protege tanto a los demandantes como a los tribunales de la confusión sobre quién debe ser reembolsado primero.

Hay una excepción: si ambas compañías de financiación están de acuerdo por escrito, la nueva compañía puede proporcionar financiación sin comprar primero el antiguo derecho de retención. Sin este acuerdo escrito, la compra es obligatoria.

Para los demandantes, esto significa:

- Normalmente no se pueden acumular varios embargos de financiación legal en estados como Missouri e Illinois.

- Un nuevo anticipo casi siempre vendrá a través de una compra, que borra el gravamen anterior.

- Su abogado tendrá que confirmar la sustitución gravamen o acuerdo por escrito antes de que los nuevos fondos son liberados.

Estas normas están diseñadas para simplificar la distribución de los acuerdos, reducir las disputas entre los financiadores y garantizar que los demandantes reciban una parte justa de su recuperación.

Léase también: ¿Cuántos préstamos previos a la liquidación se pueden obtener?

¿Por qué las compañías de financiación legal compran anticipos previos a la liquidación?

Las compañías de financiación legal a menudo ofrecen recompras para que puedan tomar la primera posición de gravamen en un caso. El primer derecho de retención significa que ellos son los primeros en la fila para ser pagados del acuerdo antes que cualquier otra compañía de financiamiento.

Los tribunales y los abogados siempre tienen en cuenta la prioridad del derecho de retención a la hora de dividir el dinero del acuerdo. Los honorarios contingentes de un abogado y los gravámenes médicos obligatorios (como Medicaid o las facturas hospitalarias financiadas por el Estado) se pagan en primer lugar. Después se pagan los gravámenes de financiación. Si más de un financiador tiene un derecho de retención, puede crear disputas y reducir la cantidad que el demandante se lleva a casa.

La recompra ayuda a resolver este problema. El nuevo financiador paga al anterior y se convierte en el único acreedor prendario. Esto aclara la confusión, asegura al tribunal que los embargos están en orden y suele dar al demandante fondos adicionales en un contrato más sencillo.

En resumen, las empresas compran anticipos en efectivo de demandas anteriores para proteger sus derechos de reembolso y para que la distribución de la liquidación sea más limpia y justa para todos.

Alternativas a la recompra de fondos previos a la liquidación

Una recompra es a menudo la mejor manera para que los demandantes obtengan más dinero y reduzcan los altos costes, pero no es la única opción. He aquí algunas alternativas comunes a los préstamos para pleitos:

- Renegociación con su financiador actual

Algunas compañías pueden aceptar reducir las tasas o ajustar los plazos de reembolso para mantener su negocio. Sin embargo, esto es menos común y no siempre tiene éxito. - Préstamo personal o línea de crédito

Los préstamos bancarios tradicionales o las tarjetas de crédito pueden ofrecer tipos más bajos, pero requieren un buen crédito e ingresos estables. A diferencia de la financiación legal sin recurso, debe devolverlos aunque pierda el caso. - Financiación familiar o crowdfunding

Pedir prestado a familiares o recaudar dinero por Internet puede ayudar sin necesidad de crear contratos legales. Aun así, estas opciones pueden no ser realistas o suficientes para cubrir los gastos corrientes.

En comparación con estas opciones, una compra ofrece a los demandantes la posibilidad de refinanciar un préstamo previo a la resolución, recibir fondos adicionales y pasar a un contrato más claro y manejable sin depender de puntuaciones de crédito o relaciones personales.

el enfoque de Express Legal Funding sobre las adquisiciones

En Express Legal Funding, sabemos que los demandantes a menudo buscan recompras cuando su primer anticipo resulta demasiado costoso o su financiador no les proporciona más dinero. Por eso, nuestro enfoque se basa en la equidad, la claridad y la prioridad de tus necesidades.

- Transparencia: Evitamos los contratos confusos y las comisiones ocultas. Nuestras condiciones son sencillas y se explican de antemano.

- Fondos adicionales incluidos: Casi todas las compras que aprobamos incluyen más dinero, lo que le proporciona el efectivo que necesita de inmediato mientras paga su antiguo gravamen.

- Garantía sin riesgos: Sólo tendrá que pagar si gana o llega a un acuerdo. Si pierde, no deberá nada.

- Ventaja de financiación directa: Trabajamos directamente con nuestros clientes, sin intermediarios, lo que reduce sus costes.

Al elegir Express Legal Funding, los demandantes pueden refinanciar un anticipo costoso, acceder a fondos adicionales y sentirse seguros de que están trabajando con una empresa centrada en la honestidad y la asequibilidad.

Preguntas frecuentes sobre las compras de fondos previas a la liquidación

Si está pensando en una recompra para su financiación previa a la liquidación, probablemente tenga algunas preguntas. Aquí encontrará respuestas claras a las preguntas más frecuentes de los demandantes.

¿Obtendré siempre más dinero con una recompra de la financiación previa a la liquidación?

Sí. Una recompra incluye fondos adicionales más allá del pago de su antiguo anticipo. La nueva empresa de financiación liquida su embargo actual y emite un nuevo contrato que le proporciona dinero extra por adelantado. La cantidad exacta depende del valor de su caso y de la financiación que ya haya recibido.

¿Qué es una carta de pago para la financiación previa a la liquidación?

Una carta de pago es un documento que envía su actual compañía de financiación jurídica y que muestra exactamente cuánto debe por su anticipo actual. Incluye el capital, las comisiones devengadas y los gastos pendientes de pago. La nueva compañía de financiación utiliza esta carta para liquidar el antiguo derecho de retención durante una compra, asegurándose de que el derecho de retención queda debidamente cancelado y sustituido.

¿Debo a ambas compañías de préstamos si obtengo una recompra?

No. En una compra, la nueva compañía de préstamos para pleitos paga directamente a su antiguo financiador. Esto elimina el gravamen anterior, por lo que sólo queda un gravamen en su caso. Su abogado confirma la transferencia del gravamen, asegurándose de que usted nunca deba dinero a dos compañías de financiación al mismo tiempo.

¿Cuesta dinero por adelantado una compra de financiación previa a la resolución?

No. Los demandantes nunca pagan de su bolsillo por una recompra. La nueva compañía de financiación se encarga del pago a su antiguo financiador, y cualquier coste se incluye en el nuevo contrato. Esto le permite refinanciar su anticipo y recibir fondos adicionales sin tener que preocuparse por comisiones iniciales o cargos sorpresa.

¿Están permitidas en todos los estados las recompras de financiación previas a la liquidación?

No siempre. Algunos estados limitan o prohíben las recompras de préstamos para pleitos. Por ejemplo, en Illinois, las recompras no están permitidas si el saldo adeudado es superior a 100.000 dólares. Si un demandante califica depende de las leyes estatales, los detalles del caso, y la cooperación del abogado. Express Legal Funding puede revisar su situación y confirmar si se permite una recompra donde usted vive.

¿Cuánto tiempo dura una compra de financiación previa a la liquidación?

La mayoría de las operaciones de recompra finalizan pocos días después de su aprobación. El nuevo financiador recibe una carta de pago, completa la suscripción y emite un contrato. A continuación, liquidan el antiguo embargo y le envían los fondos adicionales. Los plazos dependen de la rapidez con que su antiguo prestamista y su abogado le faciliten los documentos necesarios.

¿Puede mi abogado rechazar una compra de financiación previa a la liquidación?

Sí. Toda recompra requiere la aprobación de su abogado. Su abogado debe estar de acuerdo con la transferencia del gravamen y confirmar cómo se distribuirá el dinero de la liquidación. Si su abogado considera que la compra no es lo mejor para usted, puede negarse a firmar. Las empresas de renombre como Express Legal Funding colaboran estrechamente con los abogados para asegurarse de que las condiciones sean justas.

Léase también: ¿Puede mi abogado impedirme obtener una financiación previa a la liquidación?

¿Cuál es la garantía en una compra de financiación previa a la liquidación?

Su futuro acuerdo es la garantía en una compra de financiación previa a la liquidación. A diferencia de los prestamos respaldados por coches o casas, la financiacion legal es sin recurso, lo que significa que usted solo paga si gana o llega a un acuerdo en su caso. Si pierde, no deberá nada y mantendrá protegido su patrimonio personal.

¿Compra Express Legal Funding contratos de financiación previa a la resolución?

Sí, Express Legal Funding financia muchos contratos de financiación previa a la liquidación, completando docenas cada mes. Liquidamos su antiguo anticipo, eliminamos el gravamen y le proporcionamos un nuevo contrato con fondos adicionales por adelantado, lo que simplifica el reembolso y, a menudo, lo hace más asequible.

Dé el siguiente paso con Express Legal Funding

Si su anticipo de liquidación actual es demasiado costoso o su financiador no le da más dinero, una compra de financiación previa a la liquidación puede ser la solución. En Express Legal Funding, ayudamos a los demandantes a refinanciar con condiciones claras, costes más bajos y fondos adicionales para cubrir los gastos cotidianos.

Trabajamos directamente con su abogado para que el proceso sea rápido y sin estrés. El reembolso sólo es necesario si gana o llega a un acuerdo, y con nuestra ventaja de financiación directa, usted se queda con una parte mayor de su acuerdo.

No se quede atrapado en un contrato caro. Póngase en contacto con Express Legal Funding hoy mismo para saber cómo una compra puede darle más dinero ahora y tranquilidad para el futuro.

📞 Llámenos hoy mismo al (888) 232-9223 o solicítelo en línea para comenzar su compra de financiación previa a la liquidación.

Solicite ahora una compra de financiación previa a la liquidación

Guías adicionales de preguntas frecuentes sobre la financiación previa a la liquidación

El proceso de financiación previa a la resolución del litigio permite a los demandantes recibir un anticipo en efectivo mientras su pleito sigue pendiente. Para solicitarlo, debe facilitar los datos del caso y los de su abogado, que la empresa de financiación revisa junto con los documentos justificativos. A continuación, los suscriptores evalúan la responsabilidad, los daños y la probabilidad de recuperación antes de tomar una decisión de aprobación. Si se aprueban, los fondos suelen desembolsarse en un plazo de 24 a 48 horas, y el reembolso sólo se exige si se gana o se llega a un acuerdo, ya que la financiación previa a la liquidación no tiene recurso.

Comprender el proceso de financiación previa a la liquidación

Esta página está diseñada para guiarle paso a paso por el proceso de financiación previa a la liquidación. Tanto si es la primera vez que oye hablar de la financiación legal como si simplemente quiere entender cómo funciona en Express Legal Funding, aquí encontrará respuestas claras.

Le explicamos qué es la financiación previa a la resolución, quién puede optar a ella, qué tipos de casos son elegibles, los costes que conlleva y cómo funciona el reembolso una vez resuelto su caso.

Junto con este vídeo, hemos incluido una infografía gratuita a continuación que explica claramente el proceso de financiación previa a la liquidación paso a paso.

¿Qué es la financiación previa a la liquidación?

Lafinanciación previa a la liquidación es una forma de financiación legal que proporciona a los demandantes un anticipo en efectivo mientras su pleito aún está pendiente. A diferencia de un préstamo tradicional, es sin recurso, lo que significa que sólo se reembolsa si se gana o se llega a un acuerdo en el caso.

Esta estructura garantiza que no se le trate como a un deudor tradicional, ya que el reembolso está vinculado únicamente al resultado de su acuerdo

Mientras que los préstamos personales, las tarjetas de crédito o los anticipos del día de pago se basan en su calificación crediticia, su historial laboral o sus ingresos, la financiación previa a la resolución del litigio no lo hace. En cambio, la aprobación depende totalmente de los méritos y el valor de su caso y requiere la cooperación de su abogado.

Dentro del ecosistema de la financiación de litigios, la financiación previa a la resolución ofrece a los demandantes perjudicados un alivio financiero inmediato para cubrir sus gastos de manutención, facturas médicas o alquiler, de modo que puedan seguir buscando un acuerdo justo sin verse forzados a un pago anticipado a la baja.

Léase también: ¿Cuáles son los pros y los contras de la financiación previa a la liquidación?

¿Cómo funciona el proceso de financiación previa a la liquidación en Express Legal Funding?

En Express Legal Funding, el proceso de financiación previa a la liquidación está diseñado para ser rápido, sencillo y completamente libre de riesgos. Para empezar, debe presentar una solicitud en línea o por teléfono con los datos de su caso y la información de contacto de su abogado. Nuestro equipo trabaja directamente con su abogado para revisar la reclamación y, si se aprueba, puede recibir el dinero en efectivo, a menudo en 24 horas.

Dado que nuestros anticipos son sin recurso, el reembolso sólo se requiere si gana o llega a un acuerdo en su caso, lo que hace que la financiación previa a la liquidación sea una forma segura de cubrir los gastos mientras su demanda está en curso.

Así es como funciona el proceso de financiación previa a la liquidación:

- Presente su solicitud y facilite los datos de su caso: Póngase en contacto con Express Legal Funding en línea o por teléfono, facilite los datos de su abogado y envíe la documentación básica del caso. No se requiere verificación de crédito ni historial laboral.

- Verificación y consentimiento del abogado: Su abogado proporciona documentos clave y confirma la representación para que podamos revisar su reclamación.

- Evaluación del caso y valoración del riesgo del asegurador: Nuestro equipo evalúa la responsabilidad, los daños y la cobertura del seguro para determinar la solidez y el valor potencial de su caso.

- Aprobación de la financiación y determinación del importe: Si se aprueba, puede recibir un contrato de financiación legal para un anticipo en efectivo, normalmente entre el 10% y el 20% del importe previsto de su acuerdo.

- Desembolso de los fondos: Una vez firmado el acuerdo, los fondos se entregan mediante depósito directo, transferencia o cheque, a menudo en 24 horas.

- Liquidación y reembolso: Cuando se resuelve su caso, su abogado reembolsa el anticipo más los honorarios acordados del acuerdo, y usted se queda con el saldo restante.

Plazo previsto: Una vez que se firma el contrato y su abogado reconoce el embargo, la mayoría de los clientes aprobados reciben sus fondos en menos de 24 horas.

Más del 95% de Express Legal Funding Clientes obtienen el dinero en 24 horas tras la aprobación

Estadística de apoyo:

Gracias a la ACH y a los cheques electrónicos en el mismo día, más del 95% de los clientes Express Legal Funding aprobados reciben su anticipo de efectivo previo a la liquidación en menos de 24 horas después de que todas las partes firmen el contrato.

Testimonios de clientes: Historias reales de clientes satisfechos

En Express Legal Funding, nos enorgullecemos de ofrecer un servicio rápido, fiable y constante. Muchos clientes vuelven a nosotros varias veces porque confían en que nuestro equipo les entregará los anticipos de efectivo para demandas rápidamente y tratará sus casos con cuidado.

Aquí está lo que un cliente tenía que decir acerca de su experiencia:

Express Legal Funding es el más eficiente, rápido y fiable. Siempre hacen el trabajo de forma increíble. He trabajado con ellos tres veces hasta ahora, y cada experiencia ha sido excelente. Siempre son minuciosos, eficientes y coherentes. Estoy muy satisfecho con el servicio.

Shelly - Cliente verificado

¿Quién puede optar a la financiación previa a la liquidación?

La elegibilidad para la financiación previa a la solución depende de su caso y la representación legal, no su puntuación de crédito o ingresos. Para poder optar a Express Legal Funding, debe cumplir estos requisitos:

- Demanda judicial activa con representación letrada: Los demandantes deben tener un caso o reclamación legal pendiente y estar representados por un abogado que trabaje con honorarios condicionales.

- Mérito del caso y potencial de acuerdo: La demanda debe demostrar una responsabilidad clara y una posibilidad razonable de recuperación financiera, a menudo a través de la cobertura del seguro.

- Cooperación del abogado: Su abogado debe proporcionar documentación y confirmar la representación para que se pueda revisar la solicitud de financiación.

- No hay requisitos de solvencia: La aprobación se basa únicamente en su caso, no en su historial financiero.

- Disponibilidad estatal: La financiación legal está regulada de manera diferente por estado, por lo que la elegibilidad puede variar dependiendo de dónde viva.

Esto garantiza que la financiación esté disponible para los demandantes con casos sólidos, al tiempo que protege a los clientes del riesgo de endeudamiento.

¿Qué tipo de casos pueden optar a la financiación previa a la resolución?

Lafinanciación previa a la liquidación está disponible para una amplia gama de demandas civiles, la mayoría de las veces relacionadas con lesiones personales y daños económicos evidentes. En Express Legal Funding, la aprobación depende de la cooperación de su abogado y de la solidez de su reclamación, no de su puntuación crediticia. Los tipos de casos más comunes que cumplen los requisitos son

- Casos de lesiones personales: Accidentes automovilísticos, lesiones por resbalones y caídas, y otras reclamaciones por negligencia.

- Negligencias médicas: Casos de negligencia hospitalaria, errores quirúrgicos o diagnósticos erróneos.

- Accidentes de automóvil: Colisiones de coches, camiones, motocicletas y peatones con responsabilidad respaldada por el seguro.

- Responsabilidad de las instalaciones: Lesiones en propiedades inseguras, incluyendo caídas, seguridad inadecuada o condiciones defectuosas.

- Discriminación laboral: Demandas por acoso laboral, despido improcedente o represalias.

- Responsabilidad por productos defectuosos: Lesiones causadas por productos de consumo defectuosos o peligrosos.

- Muerte por negligencia: Reclamaciones presentadas por familiares supervivientes tras un accidente mortal o un error médico.

- Indemnización de los trabajadores: Casos en los que los empleados sufren lesiones en el trabajo y solicitan prestaciones o indemnizaciones.

Al adelantar fondos en este tipo de casos, la financiación previa a la liquidación ayuda a los demandantes a cubrir los gastos de subsistencia y las facturas médicas mientras su demanda avanza en los tribunales.

¿Cuáles son los costes asociados a la financiación previa a la liquidación?

Los costes de la financiación previa a la liquidación varían según el proveedor. Aunque algunos términos pueden parecer similares a los de los préstamos tradicionales, la estructura y las normas de reembolso son totalmente diferentes. He aquí los principales costes y conceptos de comisiones que conviene comprender:

- Estructura de comisiones: La mayoría de las empresas cobran comisiones calculadas mensual o anualmente. Los costes se basan en el importe del anticipo y la duración del caso.

- Interés simple o compuesto: Algunas entidades de financiación utilizan tasas compuestas, que pueden crecer rápidamente. Express Legal Funding sólo utiliza tipos bajos para que el reembolso sea justo y previsible.

- Escenarios de coste total: Cuanto más tiempo dura un caso, más comisiones se acumulan. Un caso que dure 6 meses puede costar mucho menos que uno que dure 2 años.

- Comparación con los préstamos: A diferencia de las tarjetas de crédito o los préstamos personales, la financiación legal no requiere garantías, pagos mensuales ni una buena puntuación crediticia.

- Protección del consumidor: Algunos estados regulan los proveedores de financiación legal, exigiendo información clara, límites en los tipos de interés y el derecho a cancelar los acuerdos.

En Express Legal Funding, nuestras tarifas están diseñadas para ser asequibles y transparentes. Al trabajar directamente con nosotros como su proveedor de financiación, evitará los costosos márgenes de intermediación y se beneficiará de unos costes siempre más bajos y claros.

¿Puedo obtener financiación legal para casos de accidentes de automóvil?

Sí. Los casos de accidentes automovilísticos se encuentran entre los tipos más comunes de demandas que reúnen los requisitos para la financiación previa a la liquidación. Si ha sufrido lesiones en una colisión de coche, camión o motocicleta, puede optar a un anticipo en efectivo mientras su reclamación está pendiente.

- Importes medios de financiación: Los anticipos suelen ser del 10-20% del valor esperado del acuerdo, que puede variar desde unos pocos miles de dólares hasta mucho más, dependiendo de la gravedad de las lesiones y la cobertura del seguro.

- Requisitos de documentación: Su abogado debe proporcionar informes policiales del accidente, historiales médicos, pruebas de lesiones y detalles sobre el seguro del conductor culpable.

- Consideraciones sobre el seguro: Dado que la mayoría de las reclamaciones por accidente se pagan a través del seguro de responsabilidad civil, la aprobación de la financiación depende de los límites de la póliza del demandado y de su capacidad para cubrir los daños.

- Plazos previstos: Una vez que su abogado presenta los documentos, las decisiones de financiación se hacen generalmente el mismo día, con dinero en efectivo disponible en 24-48 horas.

Financiación previa a la liquidación de accidentes de auto ayuda a los demandantes cubrir las facturas médicas, reparaciones de automóviles, alquiler y gastos de subsistencia a la espera de un acuerdo justo.

¿Cómo funciona la financiación previa a la liquidación en los casos de negligencia médica?

Las demandas por negligencia médica a menudo tardan más en resolverse que otras demandas por lesiones personales, lo que hace que la financiación previa a la liquidación sea especialmente valiosa para los demandantes que se enfrentan a gastos médicos continuos. En Express Legal Funding, el proceso funciona de forma similar a otros tipos de casos, pero tiene consideraciones adicionales:

- Plazos prolongados: Las demandas por negligencia pueden durar años debido a la complejidad de los litigios, las apelaciones y las estrategias de defensa de los hospitales. La financiación proporciona un alivio financiero provisional durante estos largos retrasos.

- Requisitos de los historiales médicos: Su abogado debe proporcionar un extenso historial médico, gráficos del hospital y documentación del tratamiento para respaldar la reclamación.

- Coste de los peritos: Los casos de negligencia suelen requerir el testimonio de expertos médicos, lo que aumenta los gastos pero también refuerza la elegibilidad para la financiación.

- Complejidad de los litigios hospitalarios: Los grandes sistemas hospitalarios y las aseguradoras suelen luchar agresivamente, por lo que los importes de financiación dependen en gran medida de la solidez del caso, las pruebas de responsabilidad y los límites de las pólizas.

Debido a estos factores, los demandantes en casos de mala praxis pueden optar a anticipos mayores, pero también se enfrentan a revisiones de suscripción más largas. La financiación puede ayudar a cubrir los gastos de manutención, el tratamiento en curso y los gastos periciales mientras se espera una resolución justa.

¿Qué ocurre si pierdo mi caso?

Si pierde su caso, no deberá nada, ya que la financiación previa a la resolución no tiene recurso. El riesgo financiero se transfiere a la empresa de financiación, no al demandante.

- Cero obligación de reembolso: Usted se queda con el anticipo en efectivo, y no se requieren cobros ni reembolsos.

- Transferencia del riesgo: La empresa de financiación absorbe las pérdidas si su demanda no prospera.

- Documentación legal: Las condiciones sin recurso se incluyen directamente en el acuerdo de financiación para mayor protección y transparencia.

- Posibilidades de resolución del caso: Tanto si su caso es desestimado como si el jurado falla en su contra o no se llega a un acuerdo, usted no es responsable del reembolso.

Esta salvaguarda garantiza que la financiación previa a la resolución del litigio proporcione alivio financiero sin riesgo de endeudamiento, lo que la hace más segura que los préstamos o los productos basados en créditos. También significa que los demandantes pueden buscar un acuerdo justo sin la presión de aceptar una oferta baja por miedo a deber dinero.

Esta protección es una de las principales razones por las que la financiación previa a la liquidación se considera una opción más segura que los préstamos tradicionales.

¿Cómo se solicita la financiación previa a la liquidación?

Solicitar financiación previa a la liquidación con Express Legal Funding es rápido, gratuito y sin riesgos. El proceso está diseñado para facilitar la toma de decisiones informadas a los demandantes y sus abogados:

- Rellene una breve solicitud: Presente su solicitud en línea o por teléfono con los datos básicos del caso y de contacto.

- Aporte documentación: Su abogado compartirá los documentos clave del caso, como informes de accidentes, historiales médicos y pruebas de daños.

- Información y consentimiento del abogado: Confirmamos la representación de su abogado y nos aseguramos de su cooperación para revisar la reclamación.

- Evaluación del caso: Nuestro equipo evalúa la responsabilidad, los daños y el valor potencial del acuerdo.

- Plazo de aprobación: La mayoría de los solicitantes reciben una decisión en un plazo de 24 horas desde que el abogado facilita la documentación requerida.

Sin comprobaciones de crédito: nuestro proceso de solicitud es sencillo, sin riesgos y sin obligación para los demandantes de aceptar una oferta.

¿Cómo puedo acelerar el proceso de solicitud de financiación previa a la liquidación?

Puede acelerar el proceso de financiación previa a la liquidación asegurándose de que su abogado le proporciona rápidamente todos los documentos necesarios, como informes policiales, historiales médicos y pruebas de daños. Cuanto más completa sea la documentación, más rápido podrán los suscriptores revisar su caso. Mantenerse en estrecho contacto con su abogado y asegurarse de que responden con prontitud ayuda a evitar retrasos.

En Express Legal Funding, la mayoría de los clientes aprobados reciben el dinero en efectivo en menos de 24 horas, una vez que se firma el contrato y su abogado firma el reconocimiento del gravamen.

¿Qué ocurre durante el proceso de evaluación del caso para la financiación legal previa a la resolución?

Durante el proceso de evaluación del caso, la compañía de financiación trabaja estrechamente con su abogado para revisar los detalles de su reclamación. Su abogado proporciona documentos clave como informes de accidentes, historiales médicos y pruebas de daños. A continuación, los suscriptores evalúan la solidez general de su caso, incluyendo la responsabilidad y la probabilidad de una recuperación exitosa.

Mediante la revisión de los historiales médicos, las declaraciones de los testigos y la cobertura disponible, determinan si su reclamación reúne los requisitos para la financiación previa a la liquidación y cuánto puede recibir.

¿Qué papel desempeñan los suscriptores en la financiación previa a la liquidación?

Los suscriptores son fundamentales en el proceso de financiación previa a la liquidación. Su trabajo consiste en evaluar profesionalmente su caso y determinar si reúne los requisitos para recibir un anticipo de tesorería. En Express Legal Funding, los suscriptores evalúan:

- La solidez y el riesgo del caso: Revisando la responsabilidad, los daños y la capacidad de pago del demandado.

- Probabilidad de acuerdo: Analizando la probabilidad de que el caso termine en un acuerdo o sentencia favorable.

- Revisión de la documentación: Examinar los informes del accidente, los historiales médicos, la información del seguro, las pruebas de vídeo y las notas del abogado.

- Plazo de decisión: Dependiendo de la rapidez con que se presenten los documentos, la suscripción puede llevar desde unos minutos hasta unas horas.

Al utilizar este proceso de revisión estructurado, los suscriptores garantizan que sólo se aprueben los casos sólidos, lo que protege a los demandantes del riesgo de endeudamiento y mantiene la financiación previa a la liquidación sin recurso.

Leer más: Qué es la suscripción de financiación previa a la liquidación: Cómo funciona

¿Por qué podría denegarse mi solicitud de financiación previa a la liquidación?

No todos los casos cumplen los requisitos para recibir financiación previa a la liquidación. Las solicitudes pueden denegarse si la reclamación carece de fundamento suficiente o de una responsabilidad clara. Los motivos más comunes son:

- Insuficiente fundamento del caso: Pruebas débiles, responsabilidad poco clara o bajo valor potencial de liquidación.

- Falta de cooperación del abogado: Su abogado debe proporcionar documentos del caso y confirmar la representación.

- Demasiado pronto en el litigio: Si aún no se ha determinado la responsabilidad y los daños, la financiación puede retrasarse.

- Documentación inadecuada: La falta de informes policiales, historiales médicos o datos del seguro puede impedir la aprobación.

- Restricciones jurisdiccionales: Algunos estados regulan o prohíben la financiación previa a la liquidación.

Una denegación no significa que su caso no sea válido, simplemente puede requerir más pruebas, la cooperación de un abogado o más tiempo antes de que se apruebe la financiación.

- Más información: Por qué se deniegan los préstamos previos a la liquidación | Las 10 razones principales

- Episodio del podcast: Por qué se deniega la financiación de demandas | The Legal Lifeline

¿Puedo obtener financiación adicional si mi caso lleva más tiempo?

Sí. Si su caso tarda más de lo esperado, usted puede ser capaz de recibir financiación adicional antes de la liquidación, pero la elegibilidad depende de varios factores:

- Revisión de la elegibilidad: Su abogado debe proporcionar documentos actualizados del caso para que la compañía de financiación pueda volver a evaluar la responsabilidad, los daños y el valor potencial del acuerdo.

- Límites acumulativos de financiación: La cantidad total adelantada suele tener un límite del 10-20% del acuerdo previsto, incluso con múltiples anticipos.

- Plazos más largos: Los juicios más largos suelen aumentar los gastos médicos y de manutención, por lo que la financiación adicional puede ayudar a los demandantes a gestionar los costes.

- Proceso de reevaluación: Cada solicitud se trata como una nueva revisión, en la que los suscriptores evalúan el progreso del caso y si se justifican más fondos.

En Express Legal Funding, este proceso es sencillo y sin recurso, lo que significa que sólo se reembolsa si se gana o se llega a un acuerdo en el caso.

Léase también: ¿Cuántos préstamos previos a la liquidación puede obtener?

¿Cómo funciona el proceso de resolución y reembolso de la financiación jurídica?

Cuando su caso se resuelve, el reembolso de su financiación previa a la liquidación se gestiona a través de la cuenta fiduciaria de su abogado, de conformidad con su acuerdo de conciliación. Las costas judiciales, los embargos médicos y otras obligaciones se pagan en primer lugar. La compañía de financiamiento entonces se reembolsa del establecimiento, y el equilibrio restante se distribuye a usted. Si pierde, no deberá nada

El proceso funciona de la siguiente manera:

- Gestión de la cuenta fiduciaria del abogado: El pago del acuerdo del demandado se deposita primero en la cuenta fiduciaria de su abogado.

- Embargo preventivo y prioridad: Las tasas judiciales, los honorarios del abogado, los gravámenes médicos y otras obligaciones legales se pagan por orden de prioridad legal.

- Reembolso de la financiación: Su abogado reembolsa a la empresa de financiación previa al acuerdo la cantidad adelantada más los honorarios acordados.

- Supuestos de liquidación parcial: Si sólo se resuelve una parte de su caso, el reembolso puede ajustarse para reflejar la parte recuperada.

- Distribución del exceso de fondos: Después de los embargos y el reembolso de la financiación, se le entrega el saldo restante.

Dado que el reembolso de la financiación previa a la resolución depende totalmente del resultado de su caso, no debe nada si se pierde o se desestima. El reembolso se hace sólo de los ingresos de un acuerdo exitoso o juicio.

¿Es legal la financiación previa a la liquidación en mi Estado?

Sí, la financiación previa a la liquidación es legal en la mayoría de los estados de EE.UU., pero las normas y reglamentos varían. Dado que se considera una financiación sin recurso y no un préstamo tradicional, los distintos estados la tratan con arreglo a distintas normas de protección del consumidor y supervisión judicial.

- Situación legal según el estado: Algunos estados han aprobado leyes que regulan específicamente la financiación previa a la liquidación, mientras que otros la tratan bajo estatutos más amplios de financiación al consumo.

- Cumplimiento de la normativa: Los proveedores deben cumplir los requisitos específicos de cada estado, que pueden incluir la concesión de licencias, las normas de divulgación y el lenguaje contractual.

- Leyes de protección del consumidor: Muchos estados exigen una información clara sobre las comisiones, las condiciones de reembolso y la naturaleza sin recurso de la financiación.

- Límites del tipo de interés: Algunos estados imponen límites a los tipos o comisiones permitidos, mientras que otros permiten precios basados en el mercado.

- Requisitos de licencia: En las jurisdicciones reguladas, las empresas pueden necesitar una licencia para operar legalmente.

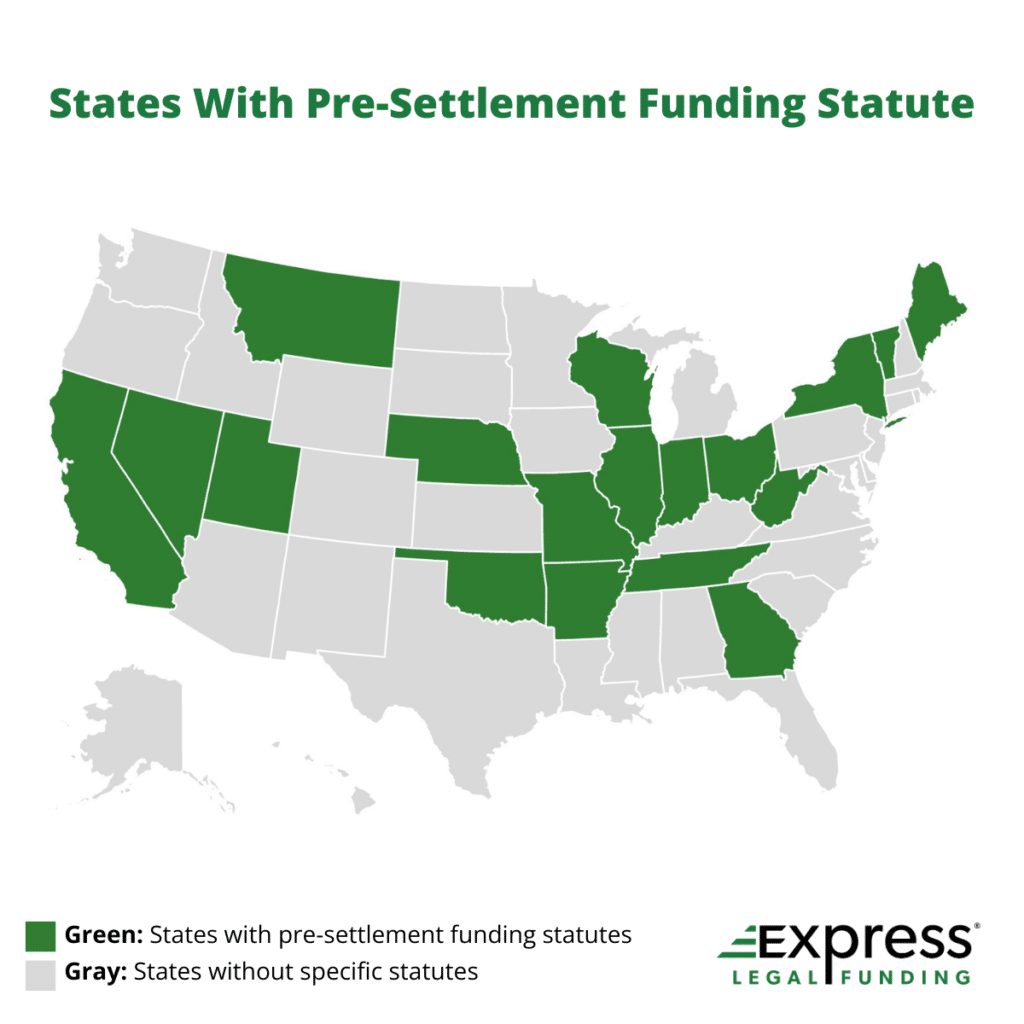

Estados con leyes que regulan la financiación previa a la liquidación (litigios)

Varios estados han promulgado normativas específicas o han aplicado leyes generales de financiación al consumo a la financiación legal, entre ellos:

- Illinois - Ley de Financiación Legal del Consumidor (815 ILCS 121; en vigor desde mayo de 2022)

- Oklahoma - 14A OK Stat. § 3-801 (no existe una ley específica; se trata con arreglo a la ley general de financiación al consumo)

- Ohio - Ohio Rev. Code Ann. § 1349.55

- Missouri - Mo. Rev. Stat. § 436.550 (en vigor desde agosto de 2023)

- Maine - Me. Rev. Stat. tit. 9-A, art. 12

En Express Legal Funding, nos esforzamos por cumplir todas las leyes aplicables y proporcionar financiación sólo donde está permitido, garantizando que los clientes estén protegidos por la normativa de consumo de su estado.

10 razones para elegir Express Legal Funding

¿Listo para comenzar el proceso de financiación previa a la liquidación? ¡Solicítelo hoy mismo!

No espere meses o años para que su caso se resuelva antes de acceder al dinero que necesita. En Express Legal Funding, hacemos que el proceso sea rápido, sencillo y completamente libre de riesgos. Solicite hoy y reciba dinero en efectivo en tan sólo 24 horas, y recuerde que el reembolso sólo es necesario si gana o resuelve su caso.

Dé el primer paso ahora rellenando el siguiente formulario de solicitud.

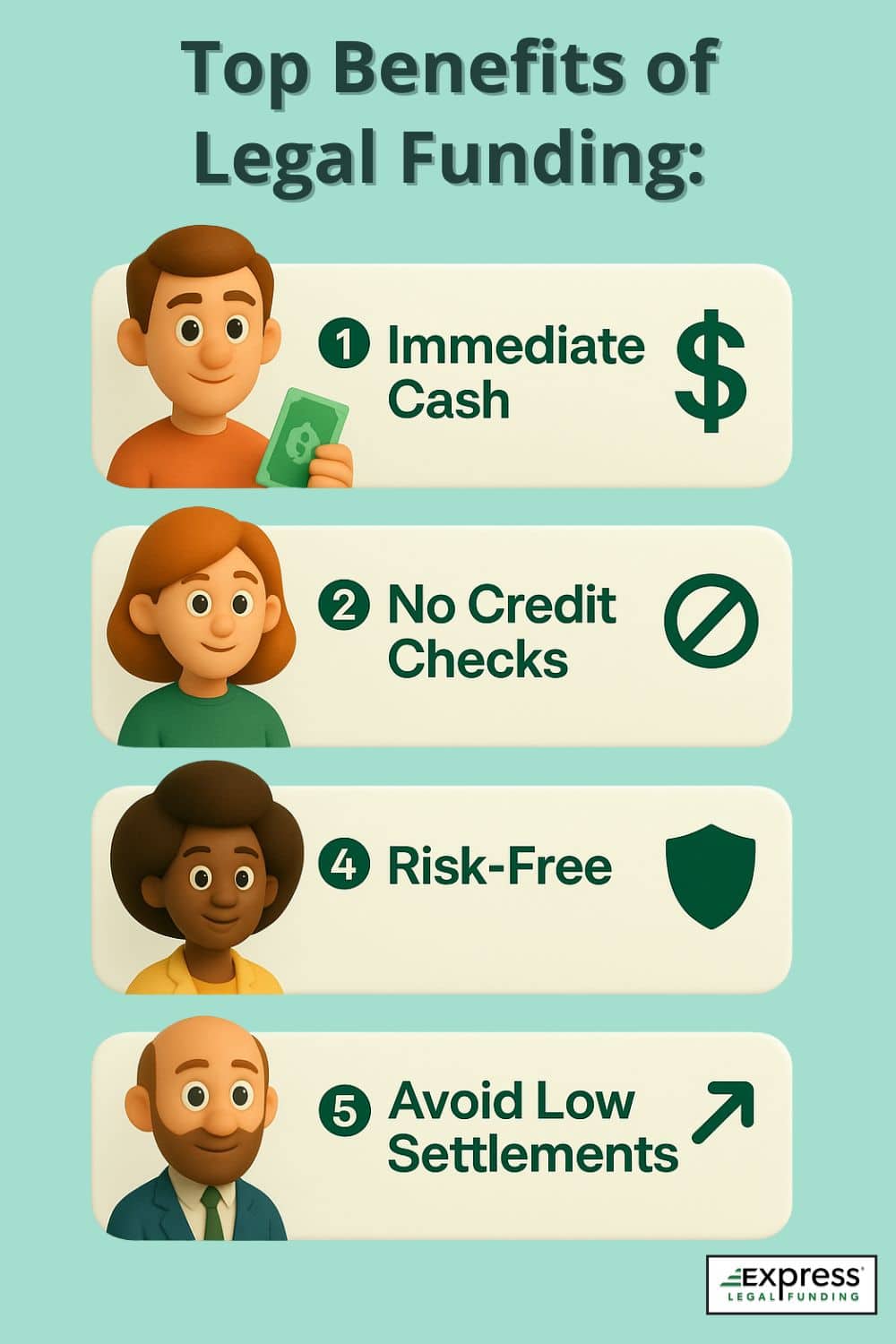

Los principales pros de la financiación previa a la resolución son el acceso rápido a efectivo mientras el pleito está pendiente y el reembolso sólo si se gana el caso. Los principales contras son los costes, ya que las comisiones y los intereses pueden reducir el acuerdo final con el que se queda el demandante. Por esta razón, la financiación previa a la resolución se utiliza mejor para gastos esenciales que para gastos discrecionales.

Si está pasando apuros económicos mientras espera a que se resuelva su pleito, la financiación previa a la resolución puede proporcionarle un alivio rápido y fiable durante ese difícil período.

Sin embargo, es importante entender los pros y los contras de la financiación previa a la liquidación: aunque puede proporcionar un acceso rápido a dinero para gastos esenciales, también implica costes y consideraciones.

Conocer ambos aspectos le ayudará a tomar la mejor decisión para su situación.

Pros y contras de la financiación previa a la liquidación Infografía

¿Qué es la financiación previa a la liquidación?

La financiación previa a la liquidación es un tipo de anticipo de tesorería a cuenta del resultado previsto de un pleito. No tiene recurso, lo que significa que sólo se debe devolver si el demandante gana o resuelve el caso. A diferencia de los préstamos, que se basan en la solvencia y los ingresos, la aprobación de la financiación previa a la resolución depende de la solidez del caso.

Esta opción la suelen utilizar los demandantes por lesiones personales, como los heridos en accidentes de coche, incidentes laborales o casos de resbalones y caídas. Dado que las demandas pueden tardar meses o años en resolverse, la financiación previa a la liquidación está diseñada para ayudar a los demandantes a pagar los gastos cotidianos durante la espera.

⚡ ¿Está listo para obtener financiación previa a la liquidación? Solicítela online hoy mismo y acceda a dinero en efectivo rápidamente.

Cómo funciona la financiación previa a la liquidación

- Solicitud: El demandante (o su abogado en su nombre) solicita con una empresa de financiación legal.

- Cooperación del abogado: La compañía solicita detalles del caso al abogado, incluyendo responsabilidad, daños y límites de la póliza de seguros.

- Evaluación del caso: Los suscriptores revisan la probabilidad de éxito de la reclamación legal y el valor potencial del acuerdo.

- Aprobación y adelanto: Si se aprueba, el demandante recibe un importe de oferta y un contrato de financiación. Una vez firmado, recibe el pago de la suma global en efectivo (a menudo en 24-48 horas).

- Reembolso: Si el caso prospera, la empresa de financiación cobra el reembolso directamente del acuerdo. Si el caso se pierde, el demandante no debe nada.

¿Quieres profundizar más? Explora nuestra guía completa: Qué es la financiación legal y cómo funciona?

Quién reúne los requisitos para la financiación previa a la liquidación?

La mayoría de los demandantes en casos de lesiones personales y accidentes pueden calificar para la financiación previa a la liquidación si tienen un abogado que trabaja en base a honorarios de contingencia. La aprobación se basa en la solidez del caso, la responsabilidad, los daños y la cobertura de seguro disponible, no en el crédito o los ingresos.

Los demandantes sin representación legal o los casos con pruebas débiles o responsabilidad controvertida normalmente no calificarán.

Ventajas e inconvenientes de la financiación previa a la liquidación

[ninja_table id="27449"]

Ventajas de la financiación previa a la liquidación

A continuación analizamos en detalle las ventajas de la financiación previa a la liquidación:

La financiación previa a la liquidación puede proporcionarle el apoyo financiero que tanto necesita mientras espera a que se resuelva su caso. Además de un acceso rápido a dinero en efectivo, ofrece protecciones y ventajas únicas que los préstamos tradicionales no pueden igualar.

Desde condiciones sin recurso que le protegen si pierde su caso hasta la libertad de utilizar los fondos como necesite, estas ventajas pueden marcar una diferencia real tanto en sus finanzas personales como en su estrategia legal.

Alivio financiero inmediato

La financiación previa a la resolución del litigio proporciona un acceso rápido a dinero en efectivo cuando los demandantes más lo necesitan. Los pleitos pueden alargarse durante meses o incluso años, dejando a las víctimas lesionadas con dificultades para cubrir sus gastos diarios. Con un anticipo previo a la liquidación, los fondos suelen estar disponibles entre 24 y 48 horas después de la aprobación.