Los préstamos para demandas por lesiones espinales pueden ser un salvavidas financiero para las víctimas que luchan con facturas médicas, pérdida de ingresos y rehabilitación continua. Estos anticipos sin recurso permiten a los demandantes lesionados acceder a una parte de la indemnización futura de su demanda, sin la presión de los pagos mensuales ni las verificaciones de crédito.

Pero no todos los casos cumplen los requisitos. Las empresas de financiación legal revisan cuidadosamente cada demanda por lesiones medulares basándose en su solidez jurídica y en la documentación médica. Si faltan detalles clave o la responsabilidad no está clara, su solicitud podría ser denegada.

En esta guía, analizaremos:

- Qué es un préstamo para demandas por lesiones medulares

- Razones comunes por las que se deniega la financiación

- Los tipos de lesiones medulares que suelen cumplir los requisitos

- El papel que desempeña su abogado en el proceso de aprobación

- Cómo mejorar sus posibilidades de obtener la aprobación

Ya sea que se trate de una hernia discal o de una lesión permanente de la médula espinal, comprender cómo funciona este tipo de financiación legal es el primer paso para obtener el apoyo que necesita mientras avanza su caso.

¿Qué es un préstamo para demandas por lesiones de columna?

Un préstamo para demandas por lesiones de columna es un tipo de financiación legal sin recurso disponible para personas que han presentado una demanda por lesiones personales por una lesión grave de espalda o médula espinal. Proporciona un acceso rápido al dinero en efectivo mientras espera que se resuelva su caso, lo que le ayuda a cubrir gastos urgentes como:

- Tratamiento médico y cirugía

- Renta y facturas de servicios públicos

- Salarios perdidos

- Gastos diarios

A pesar de llamarse «préstamo», no se trata de un préstamo tradicional. Solo tendrá que devolver el anticipo del acuerdo si gana o llega a un acuerdo en su caso, sin necesidad de comprobación de crédito, prueba de ingresos ni pagos mensuales.

Cómo funciona la financiación legal para lesiones de columna:

- Sin recurso: no pagas nada si pierdes el caso.

- Aprobación rápida: obtenga la financiación en tan solo 24 horas tras la cooperación del abogado.

- Sin riesgos: sin costos iniciales ni cargos ocultos.

La aprobación depende de:

- La gravedad de su lesión medular (por ejemplo, hernia discal, fusión espinal, parálisis)

- Responsabilidad: quién causó su accidente y cuán claras son las pruebas

- La solidez de su demanda y el valor potencial del acuerdo

- La cooperación del abogado con la empresa financiadora

Casos comunes que cumplen los requisitos:

- Accidentes automovilísticos que causan traumatismos en la médula espinal

- Lesiones por resbalones y caídas en la espalda o el cuello

- Lesiones espinales relacionadas con el trabajo

- Negligencia médica por errores quirúrgicos o diagnósticos erróneos

¿Puedo obtener un préstamo para litigios por una lesión en la columna vertebral?

Sí, si está demandando por una lesión grave en la columna vertebral y tiene un caso legal sólido, puede reunir los requisitos para obtener un préstamo sin recurso para demandas por lesiones en la columna vertebral, incluso sin crédito ni trabajo. La financiación ayuda a cubrir los gastos mientras espera un acuerdo.

👉 Consejo profesional: si su demanda por lesión espinal es elegible, podría optar a una financiación previa al acuerdo de entre 10 000 y 50 000 dólares o más. Pero incluso los casos sólidos pueden ser denegados: siga leyendo para conocer las siete razones por las que se rechazan los préstamos para demandas por lesiones espinales y cómo aumentar sus posibilidades de aprobación.

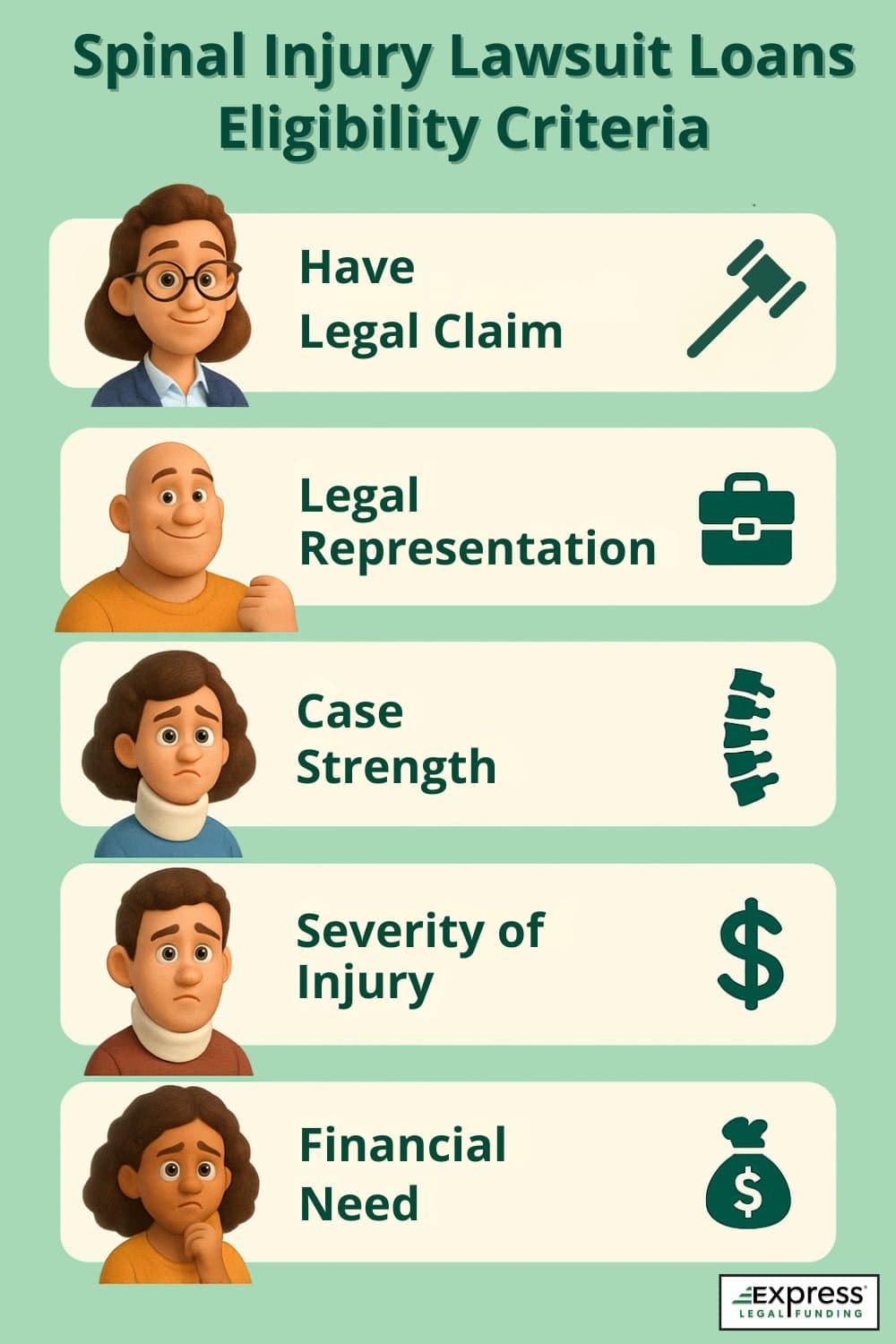

Criterios básicos de elegibilidad para préstamos para demandas por lesiones espinales

La financiación previa al acuerdo ofrece ayuda económica a las víctimas de lesiones medulares involucradas en demandas en curso. Para poder optar a ella, se deben cumplir varios criterios clave:

Ha presentado una demanda

Su reclamación debe estar ya en litigio o cerca de esa etapa. La presentación de una demanda indica que la disputa se ha formalizado y que puede dar lugar a una compensación económica. Sin una reclamación activa, no hay una recuperación prevista en la que una empresa de financiación pueda basar un anticipo.

Representación legal

Las víctimas deben estar representadas por un abogado en base a honorarios contingentes (comúnmente conocido como«abogado sin ganar, no hay honorarios»). Esto demuestra que el caso se está llevando a cabo activamente y que el demandante y el abogado están decididos a conseguir un acuerdo favorable. La representación legal es crucial, ya que valida la reclamación y facilita la comunicación con la empresa de financiación.

Solidez del caso y potencial de acuerdo

La solidez del caso es un factor fundamental para determinar la elegibilidad. El caso debe tener una responsabilidad clara y pruebas sólidas de los daños, como historiales médicos, informes de accidentes y declaraciones de testigos. Las empresas de financiación legal evalúan el valor potencial del acuerdo para garantizar que el caso pueda cubrir el importe de la financiación y otros gastos.

Gravedad de la lesión

La lesión espinal debe ser lo suficientemente grave como para justificar una intervención médica importante y cuidados a largo plazo. Esto incluye lesiones por accidentes, negligencia médica u otros incidentes en los que la negligencia sea evidente. La gravedad de la lesión influye en el valor esperado del acuerdo y en la cantidad de financiación que se puede proporcionar.

Necesidad financiera

Dado que la financiación previa al acuerdo puede ser costosa, es mejor reservarla para gastos esenciales. Los solicitantes deben demostrar una necesidad financiera clara e inmediata, como dificultades para pagar los gastos básicos de subsistencia, facturas médicas urgentes o pérdida de ingresos como consecuencia de la lesión. La financiación legal tiene por objeto aliviar la presión financiera durante el proceso de litigio, ayudando a los demandantes lesionados a mantenerse a flote mientras buscan un acuerdo justo.

Tipos de lesiones espinales que suelen cumplir los requisitos para obtener préstamos para litigios

No todas las lesiones medulares tienen el mismo peso financiero. Los proveedores de préstamos para litigios evalúan cada reclamación en función de la gravedad de la lesión, su permanencia y su impacto a largo plazo en la calidad de vida.

Las siguientes afecciones suelen cumplir los requisitos para obtener financiación legal previa al acuerdo debido a sus elevados costos de tratamiento, las necesidades de cuidados continuos y la posibilidad de sufrir daños y perjuicios importantes por dolor y sufrimiento:

Daño o parálisis de la columna cervical

Las lesiones de la columna cervical suelen ser consecuencia de accidentes catastróficos, como choques automovilísticos a alta velocidad, caídas en el lugar de trabajo o traumatismos relacionados con el deporte. Estas lesiones pueden implicar fracturas vertebrales, compresión de las raíces nerviosas o parálisis completa, lo que conduce a la pérdida de la función motora y requiere cuidados neurológicos a largo plazo.

Dado que los traumatismos de la columna cervical aumentan considerablemente el valor estimado de la indemnización y suelen implicar daños económicos y no económicos, son uno de los candidatos más sólidos para la financiación de demandas sin recurso.

Cirugías de fusión espinal o descompresión

Las afecciones espinales graves, como las hernias discales, la inestabilidad lumbar o la enfermedad degenerativa discal, suelen requerir procedimientos invasivos como la cirugía de fusión espinal o de descompresión espinal. Estas operaciones conllevan largos periodos de recuperación y consecuencias a largo plazo, como la reducción de la movilidad y el dolor crónico.

Debido a los elevados costos médicos, los requisitos de rehabilitación y la evidencia de discapacidad permanente, los casos que implican cirugía de columna suelen ser elegibles para anticipos de financiamiento legal.

Discapacidad neurológica crónica o pérdida funcional

Las lesiones que provocan radiculopatía, mielopatía o déficits neurológicos continuos suelen indicar un daño significativo en la médula espinal. Estas afecciones pueden causar dolor crónico, parálisis parcial o incapacidad para trabajar, lo que requiere un tratamiento y una terapia del dolor a largo plazo.

Dado que estas lesiones afectan directamente a la capacidad de generar ingresos y a la vida cotidiana, estos casos suelen justificar préstamos para litigios de mayor cuantía, especialmente cuando están respaldados por historiales médicos completos y evaluaciones de la capacidad funcional (FCE).

Las 7 razones principales por las que se deniegan los préstamos para demandas por lesiones espinales (y cómo evitarlas)

Incluso las reclamaciones por lesiones medulares graves y documentadas médicamente pueden ser denegadas para préstamos previos al acuerdo. Los proveedores de financiación legal realizan evaluaciones de riesgo detalladas y, si faltan elementos críticos, pueden rechazar la solicitud.

A continuación se presentan siete de las razones más comunes por las que a las víctimas de lesiones medulares se les pueden denegar los anticipos en efectivo para demandas, incluidas las relacionadas con hernias discales, parálisis, pinzamiento nervioso u otras lesiones catastróficas de espalda y cuello.

1. Falta de responsabilidad clara

Si no está claro quién causó la lesión o si usted es parcial o totalmente culpable, es probable que las empresas de financiación rechacen su solicitud. La mayoría de los financiadores evitan los casos en los que la responsabilidad es objeto de controversia, especialmente si no hay un informe policial, declaraciones de testigos o pruebas sólidas que lo respalden.

2. Pruebas médicas insuficientes

Las reclamaciones sin documentación exhaustiva, como resultados de resonancias magnéticas, registros quirúrgicos o notas de tratamiento coherentes, despiertan sospechas. Un diagnóstico por sí solo rara vez es suficiente. Los aseguradores necesitan ver una conexión clara entre la lesión y el incidente, respaldada por imágenes médicas y la evaluación de expertos.

3. Ausencia de abogado o asesor legal poco cooperativo

La financiación no puede proceder sin un abogado con licencia que acepte cooperar. Si usted se representa a sí mismo o si su abogado se niega a colaborar con el proveedor de financiación (por ejemplo, no confirma los detalles del caso o no devuelve los documentos), la solicitud será rechazada.

4. Daños leves o potencial de recuperación limitado

Los casos que implican esguinces espinales leves, daños en los tejidos blandos o ninguna discapacidad permanente a menudo no reúnen los requisitos. Incluso si la lesión es legítima, los financiadores necesitan un caso con un valor de liquidación previsto suficiente para justificar el anticipo.

5. La financiación legal previa agota el valor del caso

Si ya ha obtenido uno o más anticipos de financiación legal, es posible que el valor restante de su posible acuerdo no permita un desembolso adicional. Los financiadores suelen limitar los anticipos a un porcentaje de la recuperación prevista, a menudo entre el 10 % y el 20 %, para gestionar el riesgo.

Obtenga más información sobre los diferentes valores de las demandas por lesiones medulares en nuestra guía: ¿Cuánto vale el acuerdo de una demanda por lesión medular?

6. Expediente del caso inconsistente o incompleto

Si su abogado no puede proporcionar un expediente completo del caso, que incluya las demandas presentadas, la correspondencia con la aseguradora y los registros médicos, es posible que el financiador no disponga de información suficiente para evaluar el riesgo. Los casos con lagunas en la documentación suelen quedar en suspenso o ser rechazados directamente.

7. Caso recientemente abandonado por el abogado

Si un abogado se ha retirado de su caso, esto indica un posible problema, como la falta de pruebas, el bajo potencial de recuperación o la falta de cooperación del cliente. Los financiadores legales de buena reputación no suscribirán casos sin un asesor legal activo, y una retirada suele poner fin a la elegibilidad para la financiación hasta que se consiga una nueva representación.

Si un abogado ha abandonado su caso, no espere para buscar una nueva representación, ya que los plazos legales siguen siendo aplicables. Obtenga más información en nuestra guía: Plazos de prescripción para las demandas por lesiones medulares

¿Cuánto puede obtener de un préstamo para demandas por lesiones medulares?

Para las víctimas de lesiones medulares que buscan financiación previa al acuerdo, es esencial conocer la cantidad típica disponible para planificar su estrategia financiera durante el proceso legal.

Cómo se calculan los montos de los préstamos para demandas por lesiones espinales

Los proveedores de préstamos para demandas suelen adelantar entre el 10 % y el 20 % del valor estimado de su caso, aunque este rango puede variar en función de varios factores clave. A diferencia de los préstamos tradicionales, los préstamos para demandas por lesiones medulares se basan en el valor potencial de su reclamación legal, no en su puntuación crediticia o sus ingresos.

Para determinar la cantidad a adelantar, las empresas de financiación evalúan:

- Gravedad de la lesión: Las lesiones medulares más graves, como la parálisis permanente o las cirugías como la fusión espinal, indican daños mayores y aumentan su potencial de financiación.

- Valor estimado del acuerdo: los financiadores revisan veredictos y acuerdos similares anteriores para estimar cuánto puede valer su caso.

- Responsabilidad y solidez del caso: las demandas sólidas y bien documentadas con una responsabilidad clara tienen más probabilidades de optar a anticipos más elevados.

- Documentación médica: los registros detallados del tratamiento, el diagnóstico, el pronóstico y la atención continua ayudan a justificar cantidades de financiación más elevadas.

- Cooperación del abogado: un abogado receptivo y con experiencia que apoye la solicitud de financiación puede influir positivamente en la aprobación y el importe del préstamo.

Al comprender cómo estos componentes influyen en su oferta de préstamo, podrá prepararse mejor para el proceso de solicitud y maximizar la financiación disponible para la atención médica, la vivienda y otras necesidades urgentes.

Explicación de los importes típicos de los préstamos para demandas por lesiones medulares

Los importes de los préstamos para demandas por lesiones medulares varían mucho, oscilando normalmente entre 5,000 y 100,000 dólares o más , dependiendo de la gravedad de la lesión, la solidez de su caso y el valor estimado del acuerdo.

Estos anticipos en efectivo están diseñados para ayudar a los demandantes a pedir dinero prestado sobre su demanda pendiente y cubrir los gastos urgentes mientras esperan el acuerdo.

Los casos que implican traumatismos espinales catastróficos, como parálisis, lesiones de la columna cervical o hernias discales que requieren cirugía de fusión espinal, suelen reunir los requisitos para obtener cantidades de financiación más elevadas. Esto se debe a que las necesidades médicas a largo plazo y la alta probabilidad de un acuerdo significativo aumentan la confianza de la empresa financiadora en la recuperación.

Por otro lado, los juicios que implican lesiones espinales más leves o documentación limitada solo pueden optar a anticipos más reducidos, especialmente si existen dudas sobre la responsabilidad o la causalidad médica.

¿Cuál es el monto promedio de los préstamos para demandas por lesiones espinales?

Para los demandantes con demandas activas por lesiones en la columna vertebral, los anticipos en efectivo previos al acuerdo suelen oscilar entre 10,000 y 50,000 dólares. Sin embargo, los casos que implican lesiones catastróficas, como parálisis, cirugía de fusión espinal o discapacidad permanente, pueden optar a cantidades de financiación aún mayores.

El monto específico que se le apruebe dependerá de varios factores clave:

- La gravedad y la documentación de las lesiones médicas (por ejemplo, resultados de resonancias magnéticas, informes quirúrgicos, planes de cuidados a largo plazo)

- El valor previsto del acuerdo en función del tipo de caso y la jurisdicción

- Solidez de las pruebas de responsabilidad y atribución clara de la culpa

- Disponibilidad de cobertura de seguro y activos del demandado

Al comprender cómo estas variables afectan su elegibilidad y los límites de financiación, puede establecer expectativas más realistas, evitar endeudarse en exceso y administrar mejor los gastos críticos, como facturas médicas, salarios perdidos, alquiler y servicios públicos del hogar, mientras su demanda permanece sin resolver.

Mantenerse informado le permite tomar decisiones seguras y financieramente sólidas a medida que su demanda por lesión espinal avanza en el sistema legal.

Documentos necesarios para la financiación de una demanda por lesión medular

Solicitar un préstamo para una demanda por lesión medular suele ser sencillo, pero presentar la documentación adecuada es fundamental para obtener una aprobación rápida y maximizar el importe de la financiación. Las empresas de financiación legal se basan en los detalles del caso y las pruebas médicas para evaluar el riesgo y determinar cuánto dinero pueden adelantar.

A continuación se indican los documentos esenciales que requieren la mayoría de los proveedores de financiación legal:

Información de contacto del abogado

La financiación legal no puede proceder sin la participación activa de un abogado. La comunicaciónentre el financiador y el abogado es crucial para:

- Verificar los detalles del caso

- Confirmar que la demanda está activa y es viable

- Revisar la responsabilidad y las expectativas de acuerdo

Contar con un abogado receptivo y cooperativo es un factor importante para obtener préstamos para demandas por lesiones de columna, ya que la mayoría de las empresas de financiación exigen la participación del abogado, lo que hace casi imposible obtener la aprobación de la financiación previa al acuerdo sin el consentimiento o la cooperación de su abogado.

Resumen del expediente del caso

Un resumen claro y completo ayuda a los financiadores a evaluar la solidez de la demanda. Por lo general, incluye:

- Descripción de cómo se produjo la lesión medular

- Fundamento jurídico de la demanda (por ejemplo, negligencia, responsabilidad por productos defectuosos)

- Valor estimado del acuerdo

- Documentos clave: informes policiales, denuncias presentadas, comunicaciones con la aseguradora y cualquier prueba fotográfica o videográfica

Historial médico

La documentación médica demuestra la gravedad y el impacto a largo plazo de la lesión medular. Entre los registros importantes se incluyen:

- Notas de ingreso hospitalario e informes de atención de urgencias

- Resultados de resonancias magnéticas, tomografías computarizadas y radiografías

- Informes quirúrgicos (por ejemplo, fusión cervical, laminectomía)

- Registros de fisioterapia y rehabilitación

- Evaluaciones de discapacidad o pronóstico de discapacidad permanente

Estos registros permiten al financiador evaluar los daños económicos y no económicos que se pueden recuperar en el caso.

Proporcionar estos documentos por adelantado puede acelerar el proceso de financiación y ayudarle a obtener un préstamo por lesiones medulares de mayor cuantía.

El papel de la documentación médica: una mirada más profunda

Al solicitar financiación previa al acuerdo en un caso de lesión medular, los registros médicos no solo son útiles, sino que son fundamentales. Constituyen la columna vertebral de su reclamación, ya que ofrecen a los financiadores legales una imagen clara de la gravedad de la lesión, el tratamiento y el impacto a largo plazo.

Cuanto más completa y convincente sea su documentación, mayores serán sus posibilidades de obtener un préstamo sustancial para la demanda.

Tipos de documentación médica más impactantes:

Cada tipo de registro desempeña un papel específico a la hora de justificar su necesidad de financiación y proyectar el valor potencial del acuerdo:

- Informes de diagnóstico: incluyen códigos ICD-10 específicos que identifican claramente traumatismos medulares, fracturas, hernias discales o compresión nerviosa.

- Resultados de resonancias magnéticas o tomografías computarizadas: estas exploraciones objetivas proporcionan pruebas visuales del daño estructural y son esenciales para establecer la permanencia o la discapacidad.

- Notas quirúrgicas: especialmente importantes en casos de fusión espinal, discectomía o laminectomía. Los informes quirúrgicos detallados muestran la gravedad de la lesión y el alcance de la intervención médica.

- Plan de tratamiento y cronología: la documentación de la fisioterapia en curso, los procedimientos de control del dolor o las inyecciones espinales respaldan las reclamaciones de discapacidad continua y los gastos médicos.

- Evaluaciones de discapacidad: Las evaluaciones de la capacidad funcional (FCE), las cartas de neurólogos o las evaluaciones ortopédicas que indican una movilidad reducida o la incapacidad para trabajar refuerzan en gran medida su caso y su elegibilidad para recibir financiación.

Al presentar documentación médica detallada en una fase temprana del proceso, no solo acelerará la aprobación, sino que también aumentará el importe potencial del préstamo en función del valor previsto de su reclamación.

¿Es necesario que su abogado participe para obtener un préstamo para una demanda por lesión espinal?

Sí, la participación del abogado es obligatoria para la aprobación de la financiación previa al acuerdo.

Su abogado debe aceptar firmar un reconocimiento de la financiación y comunicarse con el financiador durante la suscripción. La cooperación ayuda a acelerar la aprobación, ya que los retrasos suelen producirse cuando los abogados no responden o no están dispuestos a proporcionar los documentos.

La colaboraciónentre el financiador y el abogado es fundamental. Los retrasos en la aprobación suelen deberse a que los abogados no responden o no están dispuestos a compartir la documentación necesaria. Por otro lado, un abogado cooperativo puede acelerar significativamente el proceso.

Por qué es importante:

Asegurándose de que su abogado está de acuerdo y proporcionando lo siguiente:

- Resúmenes del expediente del caso

- Historiales médicos

- Disponibilidad de contacto

Ayudará a presentar una solicitud completa y creíble. Esto no solo aumenta sus posibilidades de obtener financiación para la demanda por lesión espinal, sino que también le ayuda a garantizar que reciba la cantidad que realmente necesita para gestionar las facturas médicas, los ingresos perdidos y los gastos diarios durante su recuperación.

Normativa específica de cada estado para los préstamos para demandas por lesiones medulares

La financiación de litigios por parte de terceros para los consumidores es legal en la mayoría de los estados de EE. UU., pero las normas que la regulan varían significativamente en función del lugar donde se resida.

Algunos estados tratan los préstamos para demandas por lesiones medulares como productos financieros regulados, sujetos a límites de tasas de interés, licencias y requisitos de divulgación.

Otros los consideran inversiones sin recurso, imponiendo menos restricciones y permitiendo una mayor flexibilidad en los términos del contrato.

Consideraciones clave por estado:

- Colorado y Tennessee: Estos estados han implementado límites a las comisiones y los tipos de interés de los proveedores de financiación legal.

- Nueva York: Se permite la financiación de litigios. Los demandantes deben asegurarse de que los proveedores sean transparentes y sigan las directrices de prácticas justas.

- Arkansas y Virginia Occidental: La financiación legal está muy restringida y, en la práctica, prohibida. Es posible que los residentes tengan que buscar formas alternativas de ayuda financiera.

- California y Florida: Se permitela financiación legal, y los colegios de abogados estatales han publicado documentos en los que se explica el papel que pueden desempeñar los abogados.

Antes de presentar una solicitud, los demandantes deben verificar si su estado exige licencias específicas, límites de comisiones o divulgaciones. Consultar a un abogado especializado en lesiones personales que conozca las normas locales puede ayudar a evitar acuerdos que incumplan la normativa o sean abusivos.

Costos y tasas de los préstamos para demandas por lesiones espinales

Los préstamos para demandas por lesiones medulares pueden ofrecer un alivio financiero vital, pero es esencial comprender cuánto cuestan. Las comisiones y los tipos de interés de la financiación legal varían según el proveedor, y pequeñas diferencias pueden tener un gran impacto con el tiempo, especialmente si su caso tarda un año o más en resolverse.

Tasas de interés

- La financiación legal no es un préstamo tradicional, pero aún así acumula comisiones o intereses con el tiempo.

- La mayoría de las empresas de financiación de demandas cobran tasas compuestas mensuales que oscilan entre el 2 % y el 4 % al mes.

- Esto se traduce en un 24 % a un 60 % anual, dependiendo del tiempo que tarde en resolverse su caso.

Tipos de comisiones

Las empresas de financiación previa al acuerdo pueden cobrar diferentes tipos de comisiones. Además de los intereses, algunas entidades financiadoras pueden cobrar:

- Comisiones de apertura: entre el 5 % y el 10 % del importe financiado, que se deducen por adelantado.

- Comisiones de tramitación: cargos fijos por tareas administrativas, normalmente de 100 a 300 dólares.

- Comisiones de suscripción: a veces ocultas en el contrato; solicite una lista completa de comisiones.

- Margen del corredor: si realiza la solicitud a través de un corredor de financiación legal, es posible que le cobren una comisión adicional no incluida en la tasa base.

Ejemplo de cronología de los costos de un préstamo para una demanda por lesión espinal

Supongamos que recibe 10 000 dólares de financiación para una demanda por lesión medular a una tasa de interés compuesta mensual del 3 % y que su caso se resuelve en 12 meses.

Así sería el reembolso:

Desglose de los costos de un préstamo para demandas por lesiones espinales (ejemplo de 12 meses)

| Período de tiempo | Mes transcurridos | Saldo estimado adeudado |

|---|---|---|

| Anticipo inicial | 0 meses | 10 000,00 $ |

| Primer trimestre | 1-3 meses | 10 927,27 dólares |

| Segundo trimestre | 4-6 meses | 11 940,52 dólares |

| Tercer trimestre | 7-9 meses | 13 047,73 dólares |

| Cuarto trimestre | 10-12 meses | 14 257,61 dólares |

(Este ejemplo ilustrativo supone que no hay otras comisiones y que el reembolso se realiza íntegramente con los fondos del acuerdo)

Riesgos a tener en cuenta

Antes de firmar un contrato de préstamo para litigios, tenga en cuenta lo siguiente:

- Sin límite de reembolso: sin un límite de reembolso, los intereses pueden dispararse si su caso tarda años en resolverse.

- Falta de transparencia: contratos que no revelan claramente las condiciones de reembolso, el cálculo de los intereses o el costo total en diferentes plazos.

- Condiciones no negociables: si el proveedor se niega a discutir o explicar los precios, es una señal de alerta.

- Trampas de pago anticipado: algunos proveedores siguen cobrando intereses completos incluso si se paga antes de tiempo.

Consejo profesional: pida siempre un calendario de amortización completo antes de aceptar cualquier préstamo para litigios. Esto le ayudará a visualizar lo que deberá pagar a los 6, 12, 18 o 24 meses, y le ayudará a evitar sorpresas desagradables cuando se resuelva su caso.

Preguntas frecuentes sobre los préstamos para demandas por lesiones de columna

¿Cuánto puedo obtener por un préstamo para la liquidación de lesiones espinales?

La mayoría de los demandantes reciben entre el 10 % y el 20 % de su indemnización estimada en concepto de financiación previa al acuerdo. La cantidad exacta que puede obtener depende de factores como el tipo de caso, la gravedad de la lesión, la solidez de la responsabilidad y los límites del seguro disponible.

¿Hay estados específicos en los que se ofrece financiación previa al acuerdo?

Sí, la financiación previa al acuerdo por lesiones medulares está disponible en muchos estados de EE. UU., especialmente en regiones con alta demanda como Texas, Florida, Georgia y Michigan. Otros estados elegibles son Alabama, Arizona, Luisiana, Misisipi, Misuri, Nuevo México, Oklahoma, Pensilvania y Virginia.

Tenga en cuenta que algunos estados pueden regular las condiciones de financiación o limitar las cantidades disponibles. Consulte las leyes locales sobre financiación legal para consumidores antes de solicitarla.

¿Cuál es el monto típico de un préstamo para litigios en casos de lesiones espinales?

La mayoría de los demandantes por lesiones medulares pueden optar a cantidades de financiación previa al acuerdo que oscilan entre 5000 y 100 000 dólares, dependiendo de la gravedad de la lesión, el valor previsto del caso y la duración de la recuperación. Los casos que implican una discapacidad permanente o parálisis pueden recibir anticipos más elevados debido a su impacto a largo plazo y a su mayor potencial de acuerdo.

¿Qué pasa si pierdo mi demanda por lesión medular?

Si pierde el caso, no tendrá que devolver el dinero. La financiación previa al acuerdo por lesiones medulares es sin recurso, lo que significa que solo tendrá que devolver el anticipo si gana o llega a un acuerdo en la demanda. No hay responsabilidad personal ni riesgo de gastos si su reclamación no prospera.

¿Cuánto tiempo tardaré en recibir la financiación para mi demanda por lesión medular?

Una vez que se apruebe su solicitud, puede recibir los fondos previos al acuerdo por lesión medular en tan solo 24 horas. La mayoría de las empresas de financiación ofrecen un desembolso rápido mediante depósito directo, con otras opciones disponibles según sus preferencias, como cheques urgentes o transferencias bancarias.

¿Puedo utilizar los fondos previos al acuerdo por lesión medular para cualquier fin?

Sí, puede utilizar los fondos para casi cualquier necesidad personal, incluyendo el alquiler, los servicios públicos, la compra, el tratamiento médico o los ingresos perdidos mientras su caso está pendiente. Sin embargo, por lo general no puede utilizar el dinero para pagar los honorarios legales o los costos directamente relacionados con la tramitación de su demanda, ya que la mayoría de las empresas de financiación prohíben ese uso.

Conclusión: cómo afecta su lesión espinal a la aprobación del préstamo para la demanda

No todas las lesiones medulares tienen el mismo peso legal a la hora de aprobar un préstamo para litigios. El tipo, la ubicación y la gravedad de su lesión medular, ya sea una hernia discal, una fusión espinal o una parálisis permanente, desempeñan un papel fundamental a la hora de determinar la cantidad de financiación previa al acuerdo a la que puede optar.

Las lesiones que afectan a la columna cervical, torácica, lumbar o sacra presentan retos médicos y consideraciones legales únicos, todos los cuales influyen en el valor potencial de su caso.

Las empresas de financiación legal evalúan más que solo su diagnóstico. Evalúan las implicaciones a largo plazo, como la discapacidad, la pérdida de ingresos, las necesidades de atención continua y la claridad con la que se puede demostrar que la lesión fue causada por la negligencia de otra persona. Por eso es esencial contar con historiales médicos detallados y pruebas claras de responsabilidad.

No hay dos casos de lesiones de columna iguales. Tanto si su lesión le limita la movilidad como si le obliga a recibir cuidados de por vida, trabajar con abogados y profesionales sanitarios experimentados es fundamental para construir una reclamación sólida.

Con la documentación y el apoyo adecuados, mejorará sus posibilidades de que se apruebe la financiación y se asegurará de que cualquier anticipo en efectivo refleje el verdadero peso legal y financiero de su lesión.

Solicite ahora un préstamo para demandas por lesiones espinales con Express Legal Funding

Sufrir una lesión en la columna vertebral puede ser abrumador desde el punto de vista físico, emocional y financiero, especialmente cuando su demanda aún está pendiente. En Express Legal Funding, entendemos lo rápido que se acumulan los costos: las facturas del hospital, la fisioterapia, las ayudas para la movilidad y la pérdida de ingresos pueden suponer una enorme carga para usted y su familia.

Ahí es donde entramos nosotros.

Ofrecemos financiación previa al acuerdo, un anticipo en efectivo sin riesgos diseñado para ayudar a los demandantes lesionados a cubrir los gastos esenciales mientras su caso de lesión espinal sigue su curso legal. No se trata de un préstamo tradicional. Solo nos pagará si gana o llega a un acuerdo en su caso. Si no obtiene ninguna indemnización, no nos deberá nada.

Con Express Legal Funding, usted puede:

- ✅ Pagar el alquiler, los servicios públicos, los alimentos y los gastos de subsistencia urgentes

- ✅ Cubrir los gastos médicos, como cirugía, rehabilitación o equipo relacionado con la columna vertebral

- ✅ Evitar la presión de aceptar una oferta de seguro a la baja

Tanto si su lesión medular afecta a la región cervical, torácica, lumbar o sacra, adaptamos el importe de la financiación a la gravedad de su lesión y a la solidez de su caso legal. Nuestro equipo trabaja directamente con su abogado para obtener aprobaciones rápidas y sin complicaciones, a menudo en menos de 24 horas.

Solicítelo ahora o llame al (888) 232-9223 para empezar

Deje que Express Legal Funding le ayude a mantener su estabilidad financiera mientras lucha por obtener la indemnización completa y justa que se merece.

Glosario de términos clave de este artículo

- Calendario de amortización: desglose de los pagos programados del préstamo a lo largo del tiempo, en el que se indica la parte de cada pago que se destina a intereses y a capital. En el contexto de los préstamos para litigios, puede ilustrar cómo aumenta el saldo del préstamo con el tiempo debido a la acumulación de intereses.

- Columna cervical: la sección superior de la columna vertebral situada en el cuello. Los daños en esta zona pueden provocar graves problemas neurológicos, incluida la parálisis.

- Interés compuesto: interés que se calcula no solo sobre el importe original del préstamo, sino también sobre los intereses acumulados anteriormente. En el caso de los anticipos para litigios, esto significa que el costo puede aumentar rápidamente de mes a mes.

- Acuerdo de honorarios contingentes (si no se gana, no se paga): estructura de pago en la que el abogado solo recibe una compensación si gana o llega a un acuerdo en el caso. Si se pierde el caso, no se deben pagar los honorarios legales. A menudo, esto es un requisito para poder optar a la financiación de litigios.

- Daños económicos: pérdidas financieras cuantificables derivadas de una lesión, como gastos médicos, salarios perdidos y el costo de la atención continua.

- Evaluación de la capacidad funcional (FCE): Evaluación médica utilizada para evaluar las capacidades físicas de una persona después de una lesión, normalmente para determinar su aptitud para el trabajo y su capacidad para realizar actividades cotidianas.

- Hernia discal: afección médica en la que la parte interna gelatinosa de un disco vertebral se sale de su envoltura externa, lo que puede provocar molestias, debilidad o entumecimiento.

- Códigos ICD-10: Sistema de codificación diagnóstica (Clasificación Internacional de Enfermedades, 10.ª edición) utilizado por los profesionales sanitarios para documentar las lesiones, incluidas las que afectan a la columna vertebral.

- Responsabilidad: término legal que se refiere a la culpa o responsabilidad por causar un daño. Cuando la responsabilidad queda claramente establecida en un caso, puede reforzar la elegibilidad para obtener financiación legal.

- Laminectomía: Tipo de cirugía de espalda en la que se extirpa parte de una vértebra, llamada lámina, para aliviar la presión sobre la médula espinal o los nervios circundantes.

- Inestabilidad lumbar: afección en la parte baja de la espalda en la que las vértebras se mueven de forma anómala, lo que a menudo provoca dolor crónico y, en ocasiones, requiere una corrección quirúrgica.

- Mielopatía: Trastorno resultante de la compresión de la médula espinal, que puede causar entumecimiento, problemas de coordinación y debilidad muscular.

- Daños no económicos: pérdidas que no tienen un valor monetario claro, como el dolor emocional, la reducción de la calidad de vida y la pérdida de compañía.

- Financiamiento legal sin recurso: un anticipo en efectivo proporcionado durante un juicio en el que solo se requiere el reembolso si el caso tiene un resultado favorable (por ejemplo, un acuerdo o una victoria).

- Comisiones de apertura: Comisiones cobradas por adelantado por las empresas de financiación o los prestamistas para tramitar y aprobar un nuevo anticipo o préstamo.

- Demanda por daños personales: Acción civil interpuesta por una persona que ha resultado lesionada debido a la negligencia o mala conducta de otra parte, con el fin de obtener una indemnización por las pérdidas sufridas.

- Financiamiento previo al acuerdo (anticipo en efectivo para litigios): apoyo financiero ofrecido a los demandantes antes de que se resuelvan sus casos, lo que les permite acceder anticipadamente a los posibles fondos del acuerdo.

- Radiculopatía: afección causada por la compresión de un nervio en la columna vertebral, que a menudo provoca dolor punzante, hormigueo o debilidad muscular a lo largo del recorrido del nervio afectado.

- Columna sacra: Parte inferior de la columna vertebral, compuesta por el sacro, que está fusionado con la pelvis.

- Cirugía de descompresión espinal: Método quirúrgico para aliviar la presión sobre los nervios o la médula espinal, que suele implicar la extirpación de partes del hueso o del material discal.

- Fusión espinal: técnica quirúrgica en la que se unen de forma permanente dos o más vértebras para estabilizar la columna vertebral y reducir el dolor relacionado con el movimiento.

- Columna torácica: Parte central de la columna vertebral, situada entre las regiones cervical (cuello) y lumbar (parte baja de la espalda).

- Comisiones de suscripción: cargos asociados a la evaluación del riesgo de proporcionar financiación legal, que en ocasiones pueden estar incluidos en la letra pequeña.

Citas:

AAPC. (s. f.). M43.26 – Espondilolistesis, región lumbar. https://www.aapc.com/codes/icd-10-codes/M43.26